Монгол Улсын Засгийн газар (“МУЗГ”) Рио Тинто групп (“РТ”) – тэй хэлэлцээрт хүрсэн тухай өчигдөр талууд албан ёсны мэдээлэл гаргав.

Тухайлбал, МУЗГ энэ талаарх мэдээллийг МУЗГ-ын албан ёсны сайтад “Оюутолгойн хэлэлцээрийг Монголд ашигтай хувилбараар тохиролцлоо” хэмээн оруулснаас гадна “Erdenes Mongol” гэх Фэйсбүүк хуудас болон олон нийтийн цахим сүлжээ дэх бусад хягуудад тус тус дэлгэрэнгүй оруулж ээ.

Рио Тинто талаас албан ёсны цахим хуудсандаа “Rio Tinto and Government of Mongolia agree to adjust Oyu Tolgoi shareholder loan interest rate” буюу “Рио Тинто болон Монгол Улсын Засгийн газар Оюу Толгойн хувь нийлүүлэгчийн зээлийн хүүд өөрчлөлт оруулахаар зөвшөөрөв” гэжээ.

Дээрхээс харвал, манай улсын хувьд ёстой л “мөнхийн сэдэв” гэж хэлж болохуйц, Монгол Улсдаа төдийгүй олон улсад том төсөлд тооцогдох Оюутолгой төсөлд МУЗГ-аас РТ-тэй тодорхой нөхцөлүүдээр хэлэлцээрт хүрсэн нь, улмаар энэхүү хэлэлцээр нь төслийн зардлыг бууруулах, уг төслөөс Монгол Улсын хүртэх үр өгөөжийг нэмэгдүүлэх үр дагавартай байгаа нь Монгол Улсын иргэн бүрийн хувьд баяртай мэдээ мөн.

Талуудад талархал илэрхийлэх нь зүй билээ.

Хоёр талын албан ёсны мэдээллүүдээс хэлэлцэн тохиролцсон нөхцөлүүдийг харвал МУЗГ-ын мэдээлэл нь тодорхой хувь хэмжээ, түүнтэй холбоотой мөнгөн дүн, тухайлсан хугацаа зэргийг илэрхийлжээ. Харин, РТ зарчмын хувьд тохиролцсон тухай ерөнхий утга бүхий мэдэгдэл гаргажээ.

Хоёр талын албан ёсны (сайт дээрх) мэдэгдэлд зарим хэлэлцээрийн нөхцөлийг дэлгэрэнгүй дурдаж, харилцан зөвшилцсөн үндэслэлээ товч дурджээ. МУЗГ-ын мэдэгдэлд:

- Хувь нийлүүлэгчийн зээлийн хүүг 10.5% байсныг 2.5 хувиар бууруулж, 7.9% болгов;

- Өмнөх (2026 оны тавдугаар сарын) хэлэлцээрээр менежментийн зардлыг 2,2 тэрбум ам.доллар буюу 8 их наядаар бууруулж, Монголын талын өгөөжийг 1.5 тэрбум ам.доллар буюу 5 ИХ НАЯД ТӨГРӨГӨӨР нэмэгдүүлж чадсан;

- Зээлийн хүүг долоон жилд нэг удаа эргэж хардаг байсан бол дээрх хугацааг наашлуулж, гурван жил тутамд энэ асуудлаар ширээний ард суудаг байхаар тохиролцлоо;

- Оюу толгой төслөөс хүртэх ногдол ашгаа энэ оноос авч эхлэх зарчмын тохиролцоонд хүрч чадлаа гэжээ.

Харин, Рио Тинтогийн мэдэгдэлд:

• Хувь нийлүүлэгчийн гэрээнд заасан хүүгийн зохих түвшинг хуваарьт хугацаа тутамд эргэн харах шаардлагад нийцүүлэн Оюутолгой төслийн хувь нийлүүлэгчийн зээлийн хүүгийн түвшинг өөрчлөхөөр хэлцэлд хүрэв;

• Онтрэ уурхайн эзэмшлийн газартай холбоотой асуудлыг зохих хугацаанд шийдвэрлэх, хувь нийлүүлэгч нарт өгөөж өгөх хугацааг наашлуулах зэрэг асуудлыг шийдвэрлэхэд хамтран ажиллах талаар РТ болон МУЗГ нар мөн хэлэлцээрт хүрэв гэжээ.

Түүнчлэн, РТ-ийн мэдэгдэлд Рио Тинто Зэсийн Группийн Гүйцэтгэх захирал Кэйти Жаксон “Энэхүү харилцан зөвшилцөл болон тавдугаар сард менежментийн төлбөртэй холбоотой зарчмын хувьд харилцан зөвшилцсөн зэрэг нь Рио Тинто групп Оюутолгой төслийн урт хугацааны амжилт, Монгол Улсын Засгийн газартай хамтран ажиллах хүрээнд тууштай хэвээр байгааг илэрхийлж буй.

Өөрчлөн тогтоосон (хүүгийн) түвшин нь Оюу Толгойн төслийн эрсдэлийн түвшинг харгалзан үзсэн үнэлгээнд үндэслэсэн. Төсөл нь эрсдэл багатай, тогтвортой үйл ажиллагааны шатандаа шилжиж, энэ нь талуудад бүрэн өгөөж өгөх нөөц бололцоонд амжилттай хүрэхийг илтгэж буй.” гэжээ.

Эндээс харвал, уг хэлэлцээрээс Монгол Улсад “ашигтай” нөхцөлтэй зөвшилцөл нь хувь нийлүүлэгчийн хүүг өөрчлөн (бууруулан) тогтоох болсон, мөн менежментийн зардлыг бууруулах зарчмаа тохиролцсон зэрэг агуулга харагдаж байна.

Нөгөө талаас, хэлэлцээрээс МУЗГ мөн Онтрэ төсөл/уурхайтай холбоотой асуудлыг цаг алдалгүй шийдвэрлэхэд хамтран

ажиллах үүрэг хүлээж байгаа гэж үзэхээр байна.

Дээрх мэдэгдэлд дурдагдсан мэдээллийг Оюутолгой төслийн “Хувь нийлүүлэгчийн гэрээ”–ний холбогдох заалттай харьцуулан үзвэл хэлэлцээрийн зарим нөхцөл нь шууд дурдагдсан утгаар гэрээнд өөрчлөлт оруулах боломжтой харагдав. Харин хүүгийн хувь, түвшинг зарим мэдэгдэлд дурдагдсанчлан “ХХ”% байсныг “Х”% болгон бурууллаа гэж үзэх, тайлбарлах үндэслэлгүй харагдаж байна.

Тухайлбал, Хувь нийлүүлэгчийн гэрээний 11.3(ё) заалтад “Хөрвүүлэх өдрөөс хойш 7 (долоон) жил тутамд Санхүүжилтийн хүүгийн хувь болон энэхүү Гэрээний 13.1(г)(ii)-д заасан, түүнчлэн энэхүү Гэрээний 25-д заасан Хувь нийлүүлэгчийн одоогийн зээлийн тодорхойлолтод буй хүүгийн зохистой байдлыг хянан үзэх бөгөөд эдгээр хувийг бүх Тал зөвшөөрснөөр өөрчилж болно.” гэжээ.

Өөрөөр хэлбэл, талууд энэ удаагийн хэлэлцээрээр дээрх заалтад заасан долоон жил тутамд гэх хуваарьт хугацааг гурван жил тутамд болгон өөрчлөхөөр харилцан тохиролцсон, зөвшөөрсөн гэж үзэхээр байна. Тухайлбал, “Санхүүжилтийн хүүгийн хувь” – ийг Хувь нийлүүлэгчийн гэрээний 11.3(д)(i) – д тодорхойлсон. Уг заалтад дараах байдлаар тодорхойлжээ. Үүнд:

“Хуанлийн улирлын Санхүүжилтийн хүүгийн хувь гэж: (A) Хүчин төгөлдөр болох өдрөөс эхлэн Хөрвүүлэх өдрийн өмнөх өдөр хүртэлх хугацааны хувьд хуанлийн Улирлын хүүг хэлэх бөгөөд энэ нь жилийн 9.9 хувь бодит хувьтай тэнцэх бөгөөд; (Б) Хөрвүүлэх өдөр болон түүнээс хойшхи хугацааны хувьд холбогдох Улиралд LIBOR дээр нэмэх нь 6.50 хувь байна; Эргэлзээ төрүүлэхгүй байх үүднээс, тодруулбал энэхүү Гэрээний 11.3(д)(i)(Б)-д заасан LIBOR (холбогдох улирлын) дээр нэмэх нь 6.50 хувь гэсэн нь жилийн бодит хүү болно.” гэжээ.

Эндээс харвал, тухайн жилд харгалзах Санхүүжилтийн хүүгийн хувийг улирал бүр гэрээнд заасан аргачлалаар тооцон гаргах ба талууд хэлэлцээрт орж буйтай холбоотой 2026 оны санхүүгийн жилд хамаарах хүүгийн хувийн талаарх мэдээлэл одоогоор нийтэд ил бус байна.

Харин, УИХ-ын гишүүн О.Батнайрамдал 2025 оны 10 сард мэдээлснээр 2025 онд хамаарах тус хүү нь 11.1% орчим байсан гэх ба энэ нь “харгалзах гурван сард хамаарах SOFR + 6.5% (+ 26 bps тохируулга)” гэх тооцооллоор гаргасан гэжээ.

Уг тооцоололд SOFR (Secured Overnight Financing Rate буюу АНУ-ын үнэт цаасны зах зээлийн бодит арилжаанд үндэслэн тооцож гаргадаг стандарт хувь) – г ашигласан байх ба учир нь нийтэд илэрхий мэдээллээр LIBOR (London Interbank Offered Rate) – г уг тооцооллоор гаргадаг хувийн хэмжээтэй холбогдох маргаантай асуудлын улмаас 2023 оноос ашиглахаа больсон гэжээ.

2013–2015 онд хамаарах 155 сая ам.долларын дүнтэй татварын актын талаар Оюутолгой ХХК болон МУЗГ нарын хооронд Лондон дахь олон улсын арбитрт маргаанаа шийдвэрлэж буй бөгөөд уг маргаан 2020 онд эхэлсэн ч одоог хүртэл эцэслэн шийдэгдээгүй.

Дээрхээс харвал, зээлийн хүүгийн түвшин буюу хувийг бууруулахаар Талууд зөвшөөрсөн хэдий ч энэ зарим мэдэгдэлд заасан тоон утга бүхий хувиар буурсан буюу буураад “Х”% болсон гэж шууд тайлбарлахад өрөөсгөл байна.

Юутай ч хэлэлцээрээр Монгол Улсад ашигтай нөхцөлүүдээр РТ-тэй харилцан тохиролцсон нь Монгол Улсад ирэх үр өгөөжийг нэмэгдүүлэх нь гарцаагүй гэж итгэж болох тул хэлэлцээрт ажилласан, хэлэлцээрийн багт оролцоотой хүн нэг бүрд талархах нь зүйтэй болов уу.

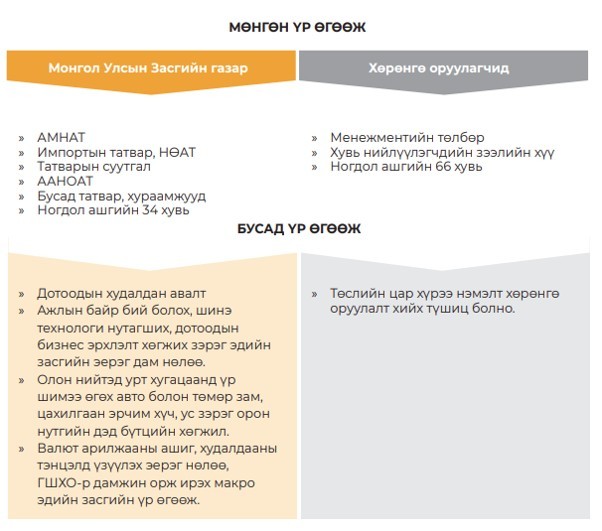

Оюу Толгой үйлдвэрийн 2025 оны жилийн тайлангаас харвал төслөөс талуудын хүртэх үр өгөөжийг доорх байдлаар илэрхийлжээ.

Эндээс, хэлэлцээрийн үр дүнд хөрөнгө оруулагч буюу РТ талд хүртэх өгөөж болох менежментийн төлбөр болон хувь нийлүүлэгчийн хүү буурах ба улмаар төслийн зардал багасах, цаашлаад энэ нь талуудад хүртэх үр өгөөж буюу 34% ба 66% тус тус хамаарах ногдол ашгийн хэмжээ нэмэгдэх (хөрөнгө оруулалтын зардлаа нөхөж, ногдол ашиг авах хугацаа наашлах) зэрэг эерэг үр дагавартай байна.

Харин, энэхүү хэлэлцээртэй холбоотой мөн нэг анхаарах асуудал нь Оюутолгой ХХК-ийн татварын талаарх асуудал байдаг.

2013–2015 онд хамаарах 155 сая ам.долларын дүнтэй татварын актын талаар Оюутолгой ХХК болон МУЗГ нарын хооронд Лондон дахь олон улсын арбитрт маргаанаа шийдвэрлэж буй бөгөөд уг маргаан 2020 онд эхэлсэн ч одоог хүртэл эцэслэн шийдэгдээгүй байгаа.

Түүнчлэн, энэ оны 02.11-ний өдөр Монголын Татварын албанаас Оюутолгой ХХК-д мөн 2021-2022 онуудад хамаарах татварын акт ногдуулсан. Уг акт нь төлбөл зохих татвар, торгууль, алданги зэргийг оролцуулан ойролцоогоор 440 сая ам.долларын дүнтэй гэж Оюутолгой ХХК-аас мэдэгдсэн юм.

Тэд татварын маргаан таслах зөвлөлд хандсан тухайгаа мөн мэдэгдэлдээ дурдсан. Маргааны шалтгаан нь талууд хөрөнгө оруулалтын гэрээнд тусгасан зохих татваруудад холбогдох тогтворжуулах заалт нь зөвхөн хувийг тогтворжуулсан уу, эсхүл хувийг тогтворжуулахаас гадна тооцох аргачлалыг тогтворжуулсан уу зэргээр өөрөөр тайлбарладагтай холбоотой.

Харин, энэ удаагийн хэлэлцээртэй холбоотой аль ч тал Оюутолгой ХХК болон МУЗГ нарын хооронд өрнөж буй татварын маргаанууд, хөрөнгө оруулалтын гэрээнд буй тогтворжуулалтын заалт (хувь хэмжээ болон аргачлал) – ын талаар дурдаагүй . Талууд энэ хүрээнд аливаа хэлэлцээр хийгээгүй эсвэл хэлэлцээрт хүрээгүй гэж дүгнэж болохоор байна.

Монгол Улсын Засгийн газар (“МУЗГ”) Рио Тинто групп (“РТ”) – тэй хэлэлцээрт хүрсэн тухай өчигдөр талууд албан ёсны мэдээлэл гаргав.

Тухайлбал, МУЗГ энэ талаарх мэдээллийг МУЗГ-ын албан ёсны сайтад “Оюутолгойн хэлэлцээрийг Монголд ашигтай хувилбараар тохиролцлоо” хэмээн оруулснаас гадна “Erdenes Mongol” гэх Фэйсбүүк хуудас болон олон нийтийн цахим сүлжээ дэх бусад хягуудад тус тус дэлгэрэнгүй оруулж ээ.

Рио Тинто талаас албан ёсны цахим хуудсандаа “Rio Tinto and Government of Mongolia agree to adjust Oyu Tolgoi shareholder loan interest rate” буюу “Рио Тинто болон Монгол Улсын Засгийн газар Оюу Толгойн хувь нийлүүлэгчийн зээлийн хүүд өөрчлөлт оруулахаар зөвшөөрөв” гэжээ.

Дээрхээс харвал, манай улсын хувьд ёстой л “мөнхийн сэдэв” гэж хэлж болохуйц, Монгол Улсдаа төдийгүй олон улсад том төсөлд тооцогдох Оюутолгой төсөлд МУЗГ-аас РТ-тэй тодорхой нөхцөлүүдээр хэлэлцээрт хүрсэн нь, улмаар энэхүү хэлэлцээр нь төслийн зардлыг бууруулах, уг төслөөс Монгол Улсын хүртэх үр өгөөжийг нэмэгдүүлэх үр дагавартай байгаа нь Монгол Улсын иргэн бүрийн хувьд баяртай мэдээ мөн.

Талуудад талархал илэрхийлэх нь зүй билээ.

Хоёр талын албан ёсны мэдээллүүдээс хэлэлцэн тохиролцсон нөхцөлүүдийг харвал МУЗГ-ын мэдээлэл нь тодорхой хувь хэмжээ, түүнтэй холбоотой мөнгөн дүн, тухайлсан хугацаа зэргийг илэрхийлжээ. Харин, РТ зарчмын хувьд тохиролцсон тухай ерөнхий утга бүхий мэдэгдэл гаргажээ.

Хоёр талын албан ёсны (сайт дээрх) мэдэгдэлд зарим хэлэлцээрийн нөхцөлийг дэлгэрэнгүй дурдаж, харилцан зөвшилцсөн үндэслэлээ товч дурджээ. МУЗГ-ын мэдэгдэлд:

- Хувь нийлүүлэгчийн зээлийн хүүг 10.5% байсныг 2.5 хувиар бууруулж, 7.9% болгов;

- Өмнөх (2026 оны тавдугаар сарын) хэлэлцээрээр менежментийн зардлыг 2,2 тэрбум ам.доллар буюу 8 их наядаар бууруулж, Монголын талын өгөөжийг 1.5 тэрбум ам.доллар буюу 5 ИХ НАЯД ТӨГРӨГӨӨР нэмэгдүүлж чадсан;

- Зээлийн хүүг долоон жилд нэг удаа эргэж хардаг байсан бол дээрх хугацааг наашлуулж, гурван жил тутамд энэ асуудлаар ширээний ард суудаг байхаар тохиролцлоо;

- Оюу толгой төслөөс хүртэх ногдол ашгаа энэ оноос авч эхлэх зарчмын тохиролцоонд хүрч чадлаа гэжээ.

Харин, Рио Тинтогийн мэдэгдэлд:

• Хувь нийлүүлэгчийн гэрээнд заасан хүүгийн зохих түвшинг хуваарьт хугацаа тутамд эргэн харах шаардлагад нийцүүлэн Оюутолгой төслийн хувь нийлүүлэгчийн зээлийн хүүгийн түвшинг өөрчлөхөөр хэлцэлд хүрэв;

• Онтрэ уурхайн эзэмшлийн газартай холбоотой асуудлыг зохих хугацаанд шийдвэрлэх, хувь нийлүүлэгч нарт өгөөж өгөх хугацааг наашлуулах зэрэг асуудлыг шийдвэрлэхэд хамтран ажиллах талаар РТ болон МУЗГ нар мөн хэлэлцээрт хүрэв гэжээ.

Түүнчлэн, РТ-ийн мэдэгдэлд Рио Тинто Зэсийн Группийн Гүйцэтгэх захирал Кэйти Жаксон “Энэхүү харилцан зөвшилцөл болон тавдугаар сард менежментийн төлбөртэй холбоотой зарчмын хувьд харилцан зөвшилцсөн зэрэг нь Рио Тинто групп Оюутолгой төслийн урт хугацааны амжилт, Монгол Улсын Засгийн газартай хамтран ажиллах хүрээнд тууштай хэвээр байгааг илэрхийлж буй.

Өөрчлөн тогтоосон (хүүгийн) түвшин нь Оюу Толгойн төслийн эрсдэлийн түвшинг харгалзан үзсэн үнэлгээнд үндэслэсэн. Төсөл нь эрсдэл багатай, тогтвортой үйл ажиллагааны шатандаа шилжиж, энэ нь талуудад бүрэн өгөөж өгөх нөөц бололцоонд амжилттай хүрэхийг илтгэж буй.” гэжээ.

Эндээс харвал, уг хэлэлцээрээс Монгол Улсад “ашигтай” нөхцөлтэй зөвшилцөл нь хувь нийлүүлэгчийн хүүг өөрчлөн (бууруулан) тогтоох болсон, мөн менежментийн зардлыг бууруулах зарчмаа тохиролцсон зэрэг агуулга харагдаж байна.

Нөгөө талаас, хэлэлцээрээс МУЗГ мөн Онтрэ төсөл/уурхайтай холбоотой асуудлыг цаг алдалгүй шийдвэрлэхэд хамтран

ажиллах үүрэг хүлээж байгаа гэж үзэхээр байна.

Дээрх мэдэгдэлд дурдагдсан мэдээллийг Оюутолгой төслийн “Хувь нийлүүлэгчийн гэрээ”–ний холбогдох заалттай харьцуулан үзвэл хэлэлцээрийн зарим нөхцөл нь шууд дурдагдсан утгаар гэрээнд өөрчлөлт оруулах боломжтой харагдав. Харин хүүгийн хувь, түвшинг зарим мэдэгдэлд дурдагдсанчлан “ХХ”% байсныг “Х”% болгон бурууллаа гэж үзэх, тайлбарлах үндэслэлгүй харагдаж байна.

Тухайлбал, Хувь нийлүүлэгчийн гэрээний 11.3(ё) заалтад “Хөрвүүлэх өдрөөс хойш 7 (долоон) жил тутамд Санхүүжилтийн хүүгийн хувь болон энэхүү Гэрээний 13.1(г)(ii)-д заасан, түүнчлэн энэхүү Гэрээний 25-д заасан Хувь нийлүүлэгчийн одоогийн зээлийн тодорхойлолтод буй хүүгийн зохистой байдлыг хянан үзэх бөгөөд эдгээр хувийг бүх Тал зөвшөөрснөөр өөрчилж болно.” гэжээ.

Өөрөөр хэлбэл, талууд энэ удаагийн хэлэлцээрээр дээрх заалтад заасан долоон жил тутамд гэх хуваарьт хугацааг гурван жил тутамд болгон өөрчлөхөөр харилцан тохиролцсон, зөвшөөрсөн гэж үзэхээр байна. Тухайлбал, “Санхүүжилтийн хүүгийн хувь” – ийг Хувь нийлүүлэгчийн гэрээний 11.3(д)(i) – д тодорхойлсон. Уг заалтад дараах байдлаар тодорхойлжээ. Үүнд:

“Хуанлийн улирлын Санхүүжилтийн хүүгийн хувь гэж: (A) Хүчин төгөлдөр болох өдрөөс эхлэн Хөрвүүлэх өдрийн өмнөх өдөр хүртэлх хугацааны хувьд хуанлийн Улирлын хүүг хэлэх бөгөөд энэ нь жилийн 9.9 хувь бодит хувьтай тэнцэх бөгөөд; (Б) Хөрвүүлэх өдөр болон түүнээс хойшхи хугацааны хувьд холбогдох Улиралд LIBOR дээр нэмэх нь 6.50 хувь байна; Эргэлзээ төрүүлэхгүй байх үүднээс, тодруулбал энэхүү Гэрээний 11.3(д)(i)(Б)-д заасан LIBOR (холбогдох улирлын) дээр нэмэх нь 6.50 хувь гэсэн нь жилийн бодит хүү болно.” гэжээ.

Эндээс харвал, тухайн жилд харгалзах Санхүүжилтийн хүүгийн хувийг улирал бүр гэрээнд заасан аргачлалаар тооцон гаргах ба талууд хэлэлцээрт орж буйтай холбоотой 2026 оны санхүүгийн жилд хамаарах хүүгийн хувийн талаарх мэдээлэл одоогоор нийтэд ил бус байна.

Харин, УИХ-ын гишүүн О.Батнайрамдал 2025 оны 10 сард мэдээлснээр 2025 онд хамаарах тус хүү нь 11.1% орчим байсан гэх ба энэ нь “харгалзах гурван сард хамаарах SOFR + 6.5% (+ 26 bps тохируулга)” гэх тооцооллоор гаргасан гэжээ.

Уг тооцоололд SOFR (Secured Overnight Financing Rate буюу АНУ-ын үнэт цаасны зах зээлийн бодит арилжаанд үндэслэн тооцож гаргадаг стандарт хувь) – г ашигласан байх ба учир нь нийтэд илэрхий мэдээллээр LIBOR (London Interbank Offered Rate) – г уг тооцооллоор гаргадаг хувийн хэмжээтэй холбогдох маргаантай асуудлын улмаас 2023 оноос ашиглахаа больсон гэжээ.

2013–2015 онд хамаарах 155 сая ам.долларын дүнтэй татварын актын талаар Оюутолгой ХХК болон МУЗГ нарын хооронд Лондон дахь олон улсын арбитрт маргаанаа шийдвэрлэж буй бөгөөд уг маргаан 2020 онд эхэлсэн ч одоог хүртэл эцэслэн шийдэгдээгүй.

Дээрхээс харвал, зээлийн хүүгийн түвшин буюу хувийг бууруулахаар Талууд зөвшөөрсөн хэдий ч энэ зарим мэдэгдэлд заасан тоон утга бүхий хувиар буурсан буюу буураад “Х”% болсон гэж шууд тайлбарлахад өрөөсгөл байна.

Юутай ч хэлэлцээрээр Монгол Улсад ашигтай нөхцөлүүдээр РТ-тэй харилцан тохиролцсон нь Монгол Улсад ирэх үр өгөөжийг нэмэгдүүлэх нь гарцаагүй гэж итгэж болох тул хэлэлцээрт ажилласан, хэлэлцээрийн багт оролцоотой хүн нэг бүрд талархах нь зүйтэй болов уу.

Оюу Толгой үйлдвэрийн 2025 оны жилийн тайлангаас харвал төслөөс талуудын хүртэх үр өгөөжийг доорх байдлаар илэрхийлжээ.

Эндээс, хэлэлцээрийн үр дүнд хөрөнгө оруулагч буюу РТ талд хүртэх өгөөж болох менежментийн төлбөр болон хувь нийлүүлэгчийн хүү буурах ба улмаар төслийн зардал багасах, цаашлаад энэ нь талуудад хүртэх үр өгөөж буюу 34% ба 66% тус тус хамаарах ногдол ашгийн хэмжээ нэмэгдэх (хөрөнгө оруулалтын зардлаа нөхөж, ногдол ашиг авах хугацаа наашлах) зэрэг эерэг үр дагавартай байна.

Харин, энэхүү хэлэлцээртэй холбоотой мөн нэг анхаарах асуудал нь Оюутолгой ХХК-ийн татварын талаарх асуудал байдаг.

2013–2015 онд хамаарах 155 сая ам.долларын дүнтэй татварын актын талаар Оюутолгой ХХК болон МУЗГ нарын хооронд Лондон дахь олон улсын арбитрт маргаанаа шийдвэрлэж буй бөгөөд уг маргаан 2020 онд эхэлсэн ч одоог хүртэл эцэслэн шийдэгдээгүй байгаа.

Түүнчлэн, энэ оны 02.11-ний өдөр Монголын Татварын албанаас Оюутолгой ХХК-д мөн 2021-2022 онуудад хамаарах татварын акт ногдуулсан. Уг акт нь төлбөл зохих татвар, торгууль, алданги зэргийг оролцуулан ойролцоогоор 440 сая ам.долларын дүнтэй гэж Оюутолгой ХХК-аас мэдэгдсэн юм.

Тэд татварын маргаан таслах зөвлөлд хандсан тухайгаа мөн мэдэгдэлдээ дурдсан. Маргааны шалтгаан нь талууд хөрөнгө оруулалтын гэрээнд тусгасан зохих татваруудад холбогдох тогтворжуулах заалт нь зөвхөн хувийг тогтворжуулсан уу, эсхүл хувийг тогтворжуулахаас гадна тооцох аргачлалыг тогтворжуулсан уу зэргээр өөрөөр тайлбарладагтай холбоотой.

Харин, энэ удаагийн хэлэлцээртэй холбоотой аль ч тал Оюутолгой ХХК болон МУЗГ нарын хооронд өрнөж буй татварын маргаанууд, хөрөнгө оруулалтын гэрээнд буй тогтворжуулалтын заалт (хувь хэмжээ болон аргачлал) – ын талаар дурдаагүй . Талууд энэ хүрээнд аливаа хэлэлцээр хийгээгүй эсвэл хэлэлцээрт хүрээгүй гэж дүгнэж болохоор байна.