486

486

БАГАХАН ОРШИЛ

Япон улсын нийслэл Токиогийн метроны буудал дээр байрласан банкны сурталчилгааны самбарт “Жилийн 0.5 хүүтэй 10 жилийн ипотекийн зээл”-ийн талаар рекламджээ. Харин манай дотоодын банкнуудад үүнийг рекламдаж, сурталчлах хэрэгцээ огт байхгүй. Учир нь энэ дэндүү илүү ажил. Иргэдээ “Зээл авахгүй хаачдаг юм бэ” гэж бодоод жилийн 21-27 хувийн хүүтэй бизнесийн зээл санал болгоод сууж байдаг. Монгол бол дэлхийн хамгийн өндөр зээлийн хүүтэй 10 улсын нэг, хамгийн өндөр хадгаламжийн хүүтэй 20 улсын нэг. Монголын банкнууд хэтэрхий жижигхэн, хүү өндөртэй гэдэг нь харагдаж байна.

Банкны нэгдсэн балансыг харахад, Монгол төгрөгийн хадгаламж хоёр их наяд төгрөгөөр буурсан байна. Хүмүүсийн орлого буурч, зарлага ихсэхээр зайлшгүй хадгаламж руугаа орж буй. Энэ бол эдийн засаг өөрөө өөрийгөө идэж, жижгэрч буй хэлбэр юм. Мөн банкнууд ам.долларгүй болж, өдөрт ердөө 250 ам.доллар өгч буй. Дотоодын банкнуудыг болохгүй, бүтэхгүй талаас нь харуулах, харлуулах гэсэн зүйл үгүй. Гэхдээ л зээл, хадгаламж гээд бүх л үйлчилгээ нь харлаж харагдаад буй нь үнэн.

ГАДНЫН БАНК ОРОХ НЬ ЗӨВ ҮҮ?

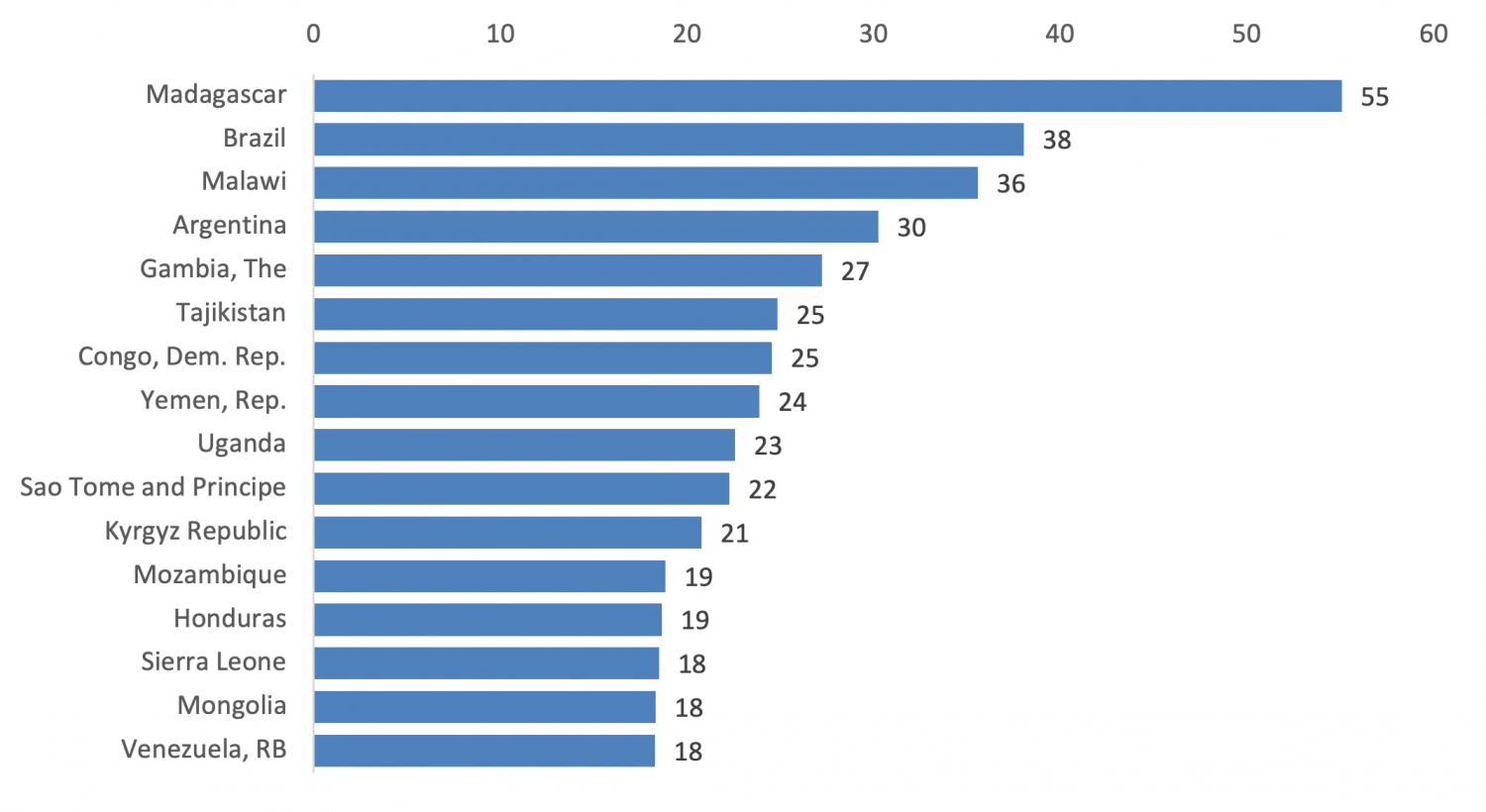

Монголд арилжааны банкнаас зээл авч, бизнесээ явуулж буй ААН-үүдийн амьдрах нас нь 5 орчим л жил байдаг. Ийм бага насжилттай байдаг шалтгаан нь ч ойлгомжтой. Суурь хүү өндөр байгаа нь олон хүчин зүйлсээс хамаарна.

Эх сурвалж : Дэлхийн банк

Банкны хүү өндөр байгаа учраас гаднын банк оруулж ирэх тухай асуудал үе үе яригддаг. Гэтэл энэ нь зөвхөн гаднын банк орж ирээд шийдэх асуудал биш гэдгийг ойлгох хэрэгтэй. Банкны зээлийн хүү бол санхүүгийн бүтээгдэхүүний үнэ юм. Санхүүгийн бүтээгдэхүүн авахад Монголд яагаад өндөр байгаагийн шалтгааныг дор харуулав.

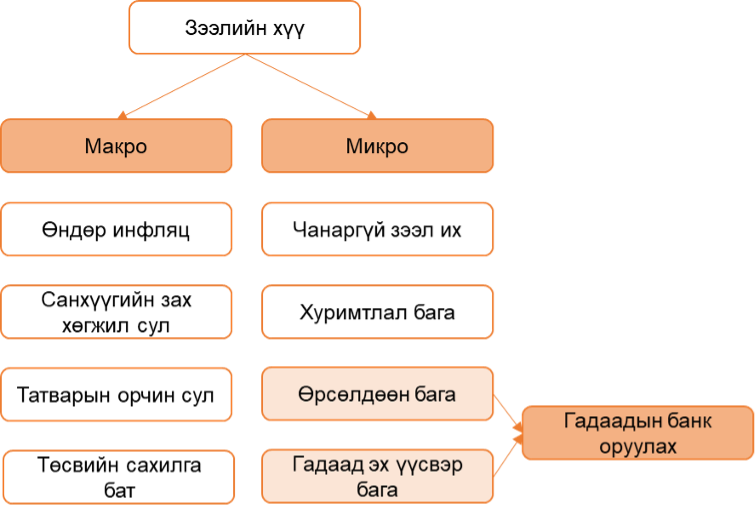

Макро орчин талаасаа инфляц, татварын орчин, төсвийн бодлого, санхүүгийн зах зээлийн хөгжил нөлөөлдөг бол микро орчин талаасаа зээлийн чанаргүйдэл, хуримтлал төвлөрөл ихтэй, өрсөлдөөн бага зэрэг нь зээлийн хүүг өндөр байхад нөлөөлдөг.

Тиймээс гаднын банк оруулахад зээлийн хүү буурч, жилийн 2-3 хувьтай болно гэдэг бол хэт өрөөсгөл юм. Мэдээж гаднын банк оруулах нь банкны өрсөлдөөнийг нэмэх, хямд, гадаад эх үүсвэр татахад чухал. Гэвч энэ нь зээлийн хүү бууруулах нэг төрлийн арга гэдгийг ойлгох хэрэгтэй.

ШИЙДЭЛ НЬ ГАДНЫН БАНК УУ?

Гаднын банк оруулж ирэх нь зөв эсвэл буруу юу гэх олон талт асуудлыг харуулсан гаднын судалгаанууд их бий. Эдгээр судалгаануудаас харахад сайн ч, муу ч нөлөөлөл бий. Түүнчлэн яг төлөөлөгчийн газар уу, банкны салбар уу гэдгээс хамаарч үр дүн нь янз бүр байна.

2023 оны төсвийн төсөлд тусгаснаар Хятад, Японы хоёр банк Монголд байгуулах тухай ярьж байна. Урьдчилан бүх нөхцөл шаардлага, хуулийн зүйл, заалтыг боловсруулж, бүх зүйлийг тодорхой болгосны дараа гаднын компани оруулах асуудлыг нэг талд нь болгох хэрэгтэй.

Гаднын хөрөнгө оруулагчтай Монголын арилжааны банкууд зөндөө бий. Хас, Хаан банканд гаднын хөрөнгө оруулагч давамгайлдаг. Гаднын банкны салбарт зөвшөөрөл олгох нь хууль эрхзүйн хувьд боломжгүй бөгөөд төлөөлөгчийн газраа л нээх эрхтэй.

Хүснэгт 1. Монголд үйл ажиллагаа явуулж буй болон явуулж байсан гадаадын банкнуудын төлөөлөгчийн газар

|

|

Гадаадын банкны төлөөлөгчийн газар |

Орж ирсэн он |

|

1 |

ING Bank |

2008 |

|

2 |

Standard Chartered Bank |

2012 |

|

3 |

Bank of China |

2012 |

|

4 |

Sumitomo Mitsui Banking Corporation |

2013 |

|

5 |

Bank of Tokyo |

2013 |

Дээрх хүснэгтээс харахад Bank of Tokyo Mitsubishi UFJ-ээс бусад гадаадын банкны төлөөлөгчийн газрууд нэгээс дээш жил үйл ажиллагаа явуулсан тул банкны үйл ажиллагааны тусгай зөвшөөрөл авах хүсэлтээ Монголбанкинд хүргүүлэх боломж нь нээгдсэн байна.

Дээрх гурван төлөөлөгчийн газраас Bank of China төрийн оролцоотой буюу хувь эзэмшлийн ихэнх буюу 67.7 хувийг Хятадын засгийн газрын эзэмшлийн Central Huijin Investment Ltd компани эзэмшдэг. Bank of China-ийн төлөөлөгчийн газраас банк байгуулах хүсэлтээ Монголбанканд ирүүлэх тохиолдолд Хөрөнгө оруулалтын тухай хуулийн 3.1.11-т заасан “Гадаадын төрийн өмчит хуулийн этгээд”-ийн тодорхойлолтыг хангасан байх тул Эдийн засгийн хөгжлийн яаманд эхний ээлжид хүсэлтээ гарган, холбогдох зөвшөөрөл авсан байх шаардлагатай.

ГАДНЫН БАНК ОРУУЛСАН КЭЙС СУДАЛГАА

Гаднын кэйст суурилсан судалгаагаар, урьдчилан тооцоолох хэд хэдэн эрсдэл бий. Тухайлбал, гаднын банкнууд өөрийн улс руу хийж буй экспортыг өргөжүүлж, улсынхаа нөлөөллийг тухайн орны экспорт, импорт, бизнес сүлжээгээр дамжуулан томруулдаг аж. Хамгийн гайгүй дотоодын бизнесүүдийг нь онилдог байна. Өөрөөр хэлбэл хүчтэй, хөрөнгө мөнгө ихтэй гадаадын банкны салбар бодлогын шинж чанартай зээл олгож, шууд “сорчлох ажиллагаа” явуулдаг жишиг бий.

Энэ нь манай улсын жижиг, дунд бизнесийн үйл ажиллагааг дэмжинэ гэхээс илүүтэй тухайн улсын санхүүжилтээр босож, үйл ажиллагаа явуулж байгаа том хэмжээтэй аж ахуйн нэгжүүд дээр төвлөрч дэмжихийг чухалчилдаг байна.

Гадаадын банкууд зөвхөн ашигт ажиллагаа сайтай зээлдэгчдэд л үйлчлэх хандлагатай байсан.

Нөгөө талаас, гадаадын банкнууд хөнгөлөлттэй нөхцөлтэй бүтээгдэхүүн үйлчилгээг өрсөлдөөн нэрийдлээр хэт түрэмгий байдлаар санал болгох нь дотоодын банкуудын үйл ажиллагаанд дарамт учруулж, тэднээс олгох зээлийг багасган зах зээлээс шахах, улмаар нийт системийн хэмжээний зээлийн өсөлтийг бууруулах нөлөө үзүүлэх боломжтой.

Өөрөөр хэлбэл, дотоодын банкны салбар зээл болон эх үүсвэрийн хувьд цөөн тооны томоохон гадаадын банкнуудад их хэмжээгээр төвлөрөх эрсдэлтэй. Иймээс эрсдэлээ тархаан байршуулж, өөрийн хөрөнгийг нэмэх санхүүгийн эх үүсвэр хангалттай, гадаадын нэр хүнд бүхий банкнуудтай дотоодын банкууд хамгийн багадаа төлбөрийн чадварын үзүүлэлтээ хангах хэмжээнд өрсөлдөх чадвартай болох хүртэл тодорхой хугацаа шаардлагатай юм.

Энэтхэгт 1990-ээд онд шинээр орж ирсэн гадаадын банкууд зөвхөн ашигт ажиллагаа сайтай, хэмжээний хувьд том, цөөн тооны зээлдэгч нарт үйлчилгээ үзүүлснээс нийт санхүүгийн систем дэх хувийн салбарын зээл олголтын хэмжээ 8 хувиар буурсан. Энэ нь дотоодын банкуудаас олгох зээл багассантай холбоотой. Ихэнхдээ гадаад санхүүжилтээс хамааралтай, жижиг компаниуд энэ хүндрэлд түгээмэл өртөж байсан.

Пакистанд мөн адил зүй тогтол ажиглагдсан ба гадаадын банкууд зөвхөн ашигт ажиллагаа сайтай зээлдэгчдэд л үйлчлэх хандлагатай байсан.

Дотоодын банкуудтай харьцуулахад толгой компаниас өөрийн хөрөнгийн санхүүжилт цаг алдалгүй авах боломжтой байдаг тул гадаадын банкууд дотоодын санхүүгийн зах зээлд учирсан хямрал, шокийг тогтворжуулах нөлөө үзүүлэх боломжтой. Тухайлбал, Төв болон Зүүн Европын орнуудад үүссэн санхүүгийн хямралын үед дотоодын банкуудын зээл олголт хумигдсан бол гадаадын банкууд зээл, хадгаламжийн хэмжээг хэвийн түвшинд байлгаж, үйл ажиллагаа явуулсан нь судалгаагаар нотлогдсон.

Зээлийн өсөлт, бууралт (хөрөнгө оруулсан байршил болон эх үүсвэрийн хувьд) Доорх хүснэгтээр гадаадын болон дотоодын банкуудаас хөгжиж буй орнуудад байршуулсан санхүүжилт нь 2008-2009 оны санхүүгийн хямралаар хэрхэн өөрчлөгдөж байсныг харуулав.

Хүснэгт 2. Зээл олголтын өөрчлөлтийн хувь - Гадаадын банкны харьяалал

|

Банкны харьяалал |

Санхүүжилтийн төрөл |

Хөгжиж буй Европ тив |

Хөгжиж буй Ази тив |

Латин Америк |

|||

|

2006-2007 |

2008-2009 |

2006-2007 |

2008-2009 |

2006-2007 |

2008-2009 |

||

|

Хойд Америк |

Олон улсын |

49.3 |

10.6 |

30.3 |

40.6 |

13.5 |

21.8 |

|

Дотоодын |

36.1 |

-4.5 |

21.8 |

6.5 |

18.4 |

-0.5 |

|

|

Европ |

Олон улсын |

52 |

-9.8 |

27 |

-21.5 |

18.4 |

-15.6 |

|

Дотоодын |

55.1 |

-10.6 |

55.1 |

-9.6 |

31.6 |

-4.1 |

|

|

Ази |

Олон улсын |

29.1 |

-16.1 |

21.1 |

-8.2 |

28.1 |

-3.3 |

|

Дотоодын |

113.9 |

-39.7 |

12.7 |

-6.2 |

7.3 |

15.6 |

|

|

Дотоодын банк |

Олгосон зээл |

32.1 |

-21.3 |

16.2 |

14.6 |

25 |

-13.5 |

Эх сурвалж: Andrea F. Presbitero (2010)

Дээрх хүснэгтээс харахад 2008-2009 оны санхүүгийн хямралаас өмнө гадаадын санхүүгийн байгууллагуудаас дотоодын санхүүгийн системд олгох зээлийн өсөлт нь дотоодын банкуудаас их буюу мөчлөгийн далайцыг нэмэгдүүлж байсан.

Санхүүгийн хямралын үеэр Ази, Европын гадаадын банкуудын зээл олголт нь харьяа улс болон дотоодын захын аль алинд нь эрс буурсан байгааг харж болохоор байна. Өөрөөр хэлбэл гадаадын банкууд нь эдийн засгийн мөчлөгийг дагаж, хямрал үүсэх үед дотоодын санхүүгийн салбарын нөхцөл байдлыг хүндрүүлж байсныг ялангуяа Европ, Азийн харьяатай гадаадын банкуудын жишээнээс харж болно. Харин Америкийн харьяалалтай гадаадын банкууд хямралын үеэр их хэмжээний санхүүжилтийг олон улс, дотоодын зах зээлд эрчимтэй нэмжээ.

ГАДНЫН БАНК БА МОНГОЛ

Гаднын банк Монголд охин компани байгуулж орж ирэх нь

Төв банк бүрэн хяналт тавих боломжтой бөгөөд хуулийн этгээд байх учраас Монгол Улсад орлогын албан татвар төлнө, дотоодын банкуудтай ижил төрлийн үйл ажиллагаа явуулах, улмаар дотоодын зах зээлийн цар хүрээг өргөтгөж, өрсөлдөөнийг нэмэгдүүлж, эх үүсвэрийн хүүг бууруулах боломжтой.

Шинэ бүтээгдэхүүн үйлчилгээ, технологийг нэвтрүүлэх замаар үр ашгийг дээшлүүлж, санхүүгийн дэд бүтцийг сайжруулах зэрэг давуу талтай. Харин дүрмийн сангийн хэмжээнээс хамааран том зээл олгох боломж хязгаарлагдмал учир жижиг зээлийн зах зээл дээр дотоодын банкуудтай өрсөлдөнө. Санхүүжилтийн өртөг нь салбар байгуулах сонголтоос өндөр буюу өөрийн хөрөнгийн шаардлагад нийцүүлэн бага хүүтэй, урт хугацаатай зээл олгох нь хязгаарлагдмал.

Эх үүсвэр татах үйл ажиллагааны зөвшөөрөлтэй тохиолдолд дотоодын зах зээл дэх өрсөлдөөний нөлөөгөөр хадгаламжийн хүүг улам нэмэгдүүлж болох талтай. Эдийн засгийн хямралын үед толгой банкнаас дэмжлэг авахад хугацаа шаардлагатай, дэмжлэг үзүүлэхгүй байж болзошгүй. Зэрэглэл тогтоодог байгууллагаар толгой компаниас тусдаа зэрэглэл тогтоолгох шаардлагатай болно. Хямралын үед охин компаниар дамжуулан олгож байсан санхүүжилт саатах, улмаар бодит салбарт хэлбэлзэл үүсгэх зэрэг сул талтай байна.

Гадны банкны салбар нэгж орж ирэх нь

Эдийн засгийн хямралын үед толгой компаниасаа санхүүгийн дэмжлэг хурдан хугацаанд авч, эрсдэлээс хамгаалагдах боломжтой. Охин компанид тавигдах өөрийн хөрөнгийн хязгаарлалт үйлчлэхгүй тул олгох зээлийн хэмжээг, илүү таатай нөхцөлтэйгээр олгож болох талтай. Толгой компани нь санхүү, төлбөрийн чадвар, бүх үүрэг хариуцлага, алдагдлыг хүлээх давуу талтай. Харин төв банк зохистой хяналт тавих боломж хязгаарлагдмал. Төв банк шууд харьцах, шаардлагатай мэдээлэл авах боломж хязгаарлагдмал. Зөвхөн толгой компанийхаа заавар журмыг мөрдөнө. Хадгаламж татах зөвшөөрөл авсан тохиолдолд хадгаламжийн хүүгээр өрсөлдөж, дотоодын банкуудыг зах зээлээс шахаж болзошгүй. Хямралын үед салбар компаниар олгож байсан санхүүжилт гэнэт зогсох, улмаар бодит салбарт хэлбэлзэл үүсгэх.

Саалиа бэлдэхээр саваа бэлд гэдэг шиг хууль эрхзүйн хувьд маш тодорхой болгох нь эхлээд чухал байна.

Гадны банкны төлөөлөгчийн газар орж ирэх нь

Бизнес эрхлэгчид, санхүүгийн байгууллагуудыг өөрийн толгой болон бусад улс орнууд дахь сүлжээ компаниудад зуучлах давуу талтай. Харин хямралын үед төлөөлөгчийн газраар дамжуулан олгож толгой эсвэл зэргэлдээ байгууллагаас олгож байсан санхүүжилтийн урсгал гэнэт зогсох, улмаар бодит салбарт хэлбэлзэл үүсгэх сул талтай.

Дүгнэлт

Гадны банк гэдэгт бид яг юуг ойлгож байгаагаа нэгтгэн ойлгох нь чухал байна. Охин компани, салбар эсвэл төлөөлөгчийн газар байхаас хамааран давуу болон сул талууд харагдаж байна. Тиймээс саалиа бэлдэхээр саваа бэлд гэдэг шиг хууль эрхзүйн хувьд маш тодорхой болгох нь эхлээд чухал байна.

Эрх бүхий байгууллагуудын зүгээс гадаадын банкны охин компани, салбар нэгжид үйл ажиллагааны зөвшөөрөл олгох шийдвэрийг тухайн улсын санхүүгийн салбарын тогтвортой байдал ба үйл ажиллагааны үр ашгийг сайжруулах (efficiency) хувилбарын тэнцвэрийг хэрхэн тогтоохоос ихээхэн хамаарна. Өөрөөр хэлбэл, уг асуудлыг Монгол Улсын санхүүгийн салбарт тулгарч буй хүндрэлүүд, макро эдийн засгийн орчин, системийн болон банк тус бүрийн эрсдэлийн түвшин, улс төрийн нөлөөлөл, хууль зүй, хяналтын орчин зэргийг дэнслэн үзэхгүйгээр олон улсаас амжилттай хэрэгжүүлсэн жишгээр шууд тусган хэрэгжүүлэх нь оновчтой сонголт биш юм.

Дахин хэлэхэд, гадаадын банк оруулаад ирнэ гэхээр “Үндэсний эрх ашигт харшилна”, “Үндэсний аюулгүй байдал” гэх зэргээр мэдэхгүй зүйлдээ айж дагжих нь утгагүй. Бид судалгаанд суурилж, өөрсдийн улсын онцлогт тохирсон шийдэл олох нь чухал байна.

Эдийн засагч О.Батчулуун

БАГАХАН ОРШИЛ

Япон улсын нийслэл Токиогийн метроны буудал дээр байрласан банкны сурталчилгааны самбарт “Жилийн 0.5 хүүтэй 10 жилийн ипотекийн зээл”-ийн талаар рекламджээ. Харин манай дотоодын банкнуудад үүнийг рекламдаж, сурталчлах хэрэгцээ огт байхгүй. Учир нь энэ дэндүү илүү ажил. Иргэдээ “Зээл авахгүй хаачдаг юм бэ” гэж бодоод жилийн 21-27 хувийн хүүтэй бизнесийн зээл санал болгоод сууж байдаг. Монгол бол дэлхийн хамгийн өндөр зээлийн хүүтэй 10 улсын нэг, хамгийн өндөр хадгаламжийн хүүтэй 20 улсын нэг. Монголын банкнууд хэтэрхий жижигхэн, хүү өндөртэй гэдэг нь харагдаж байна.

Банкны нэгдсэн балансыг харахад, Монгол төгрөгийн хадгаламж хоёр их наяд төгрөгөөр буурсан байна. Хүмүүсийн орлого буурч, зарлага ихсэхээр зайлшгүй хадгаламж руугаа орж буй. Энэ бол эдийн засаг өөрөө өөрийгөө идэж, жижгэрч буй хэлбэр юм. Мөн банкнууд ам.долларгүй болж, өдөрт ердөө 250 ам.доллар өгч буй. Дотоодын банкнуудыг болохгүй, бүтэхгүй талаас нь харуулах, харлуулах гэсэн зүйл үгүй. Гэхдээ л зээл, хадгаламж гээд бүх л үйлчилгээ нь харлаж харагдаад буй нь үнэн.

ГАДНЫН БАНК ОРОХ НЬ ЗӨВ ҮҮ?

Монголд арилжааны банкнаас зээл авч, бизнесээ явуулж буй ААН-үүдийн амьдрах нас нь 5 орчим л жил байдаг. Ийм бага насжилттай байдаг шалтгаан нь ч ойлгомжтой. Суурь хүү өндөр байгаа нь олон хүчин зүйлсээс хамаарна.

Эх сурвалж : Дэлхийн банк

Банкны хүү өндөр байгаа учраас гаднын банк оруулж ирэх тухай асуудал үе үе яригддаг. Гэтэл энэ нь зөвхөн гаднын банк орж ирээд шийдэх асуудал биш гэдгийг ойлгох хэрэгтэй. Банкны зээлийн хүү бол санхүүгийн бүтээгдэхүүний үнэ юм. Санхүүгийн бүтээгдэхүүн авахад Монголд яагаад өндөр байгаагийн шалтгааныг дор харуулав.

Макро орчин талаасаа инфляц, татварын орчин, төсвийн бодлого, санхүүгийн зах зээлийн хөгжил нөлөөлдөг бол микро орчин талаасаа зээлийн чанаргүйдэл, хуримтлал төвлөрөл ихтэй, өрсөлдөөн бага зэрэг нь зээлийн хүүг өндөр байхад нөлөөлдөг.

Тиймээс гаднын банк оруулахад зээлийн хүү буурч, жилийн 2-3 хувьтай болно гэдэг бол хэт өрөөсгөл юм. Мэдээж гаднын банк оруулах нь банкны өрсөлдөөнийг нэмэх, хямд, гадаад эх үүсвэр татахад чухал. Гэвч энэ нь зээлийн хүү бууруулах нэг төрлийн арга гэдгийг ойлгох хэрэгтэй.

ШИЙДЭЛ НЬ ГАДНЫН БАНК УУ?

Гаднын банк оруулж ирэх нь зөв эсвэл буруу юу гэх олон талт асуудлыг харуулсан гаднын судалгаанууд их бий. Эдгээр судалгаануудаас харахад сайн ч, муу ч нөлөөлөл бий. Түүнчлэн яг төлөөлөгчийн газар уу, банкны салбар уу гэдгээс хамаарч үр дүн нь янз бүр байна.

2023 оны төсвийн төсөлд тусгаснаар Хятад, Японы хоёр банк Монголд байгуулах тухай ярьж байна. Урьдчилан бүх нөхцөл шаардлага, хуулийн зүйл, заалтыг боловсруулж, бүх зүйлийг тодорхой болгосны дараа гаднын компани оруулах асуудлыг нэг талд нь болгох хэрэгтэй.

Гаднын хөрөнгө оруулагчтай Монголын арилжааны банкууд зөндөө бий. Хас, Хаан банканд гаднын хөрөнгө оруулагч давамгайлдаг. Гаднын банкны салбарт зөвшөөрөл олгох нь хууль эрхзүйн хувьд боломжгүй бөгөөд төлөөлөгчийн газраа л нээх эрхтэй.

Хүснэгт 1. Монголд үйл ажиллагаа явуулж буй болон явуулж байсан гадаадын банкнуудын төлөөлөгчийн газар

|

|

Гадаадын банкны төлөөлөгчийн газар |

Орж ирсэн он |

|

1 |

ING Bank |

2008 |

|

2 |

Standard Chartered Bank |

2012 |

|

3 |

Bank of China |

2012 |

|

4 |

Sumitomo Mitsui Banking Corporation |

2013 |

|

5 |

Bank of Tokyo |

2013 |

Дээрх хүснэгтээс харахад Bank of Tokyo Mitsubishi UFJ-ээс бусад гадаадын банкны төлөөлөгчийн газрууд нэгээс дээш жил үйл ажиллагаа явуулсан тул банкны үйл ажиллагааны тусгай зөвшөөрөл авах хүсэлтээ Монголбанкинд хүргүүлэх боломж нь нээгдсэн байна.

Дээрх гурван төлөөлөгчийн газраас Bank of China төрийн оролцоотой буюу хувь эзэмшлийн ихэнх буюу 67.7 хувийг Хятадын засгийн газрын эзэмшлийн Central Huijin Investment Ltd компани эзэмшдэг. Bank of China-ийн төлөөлөгчийн газраас банк байгуулах хүсэлтээ Монголбанканд ирүүлэх тохиолдолд Хөрөнгө оруулалтын тухай хуулийн 3.1.11-т заасан “Гадаадын төрийн өмчит хуулийн этгээд”-ийн тодорхойлолтыг хангасан байх тул Эдийн засгийн хөгжлийн яаманд эхний ээлжид хүсэлтээ гарган, холбогдох зөвшөөрөл авсан байх шаардлагатай.

ГАДНЫН БАНК ОРУУЛСАН КЭЙС СУДАЛГАА

Гаднын кэйст суурилсан судалгаагаар, урьдчилан тооцоолох хэд хэдэн эрсдэл бий. Тухайлбал, гаднын банкнууд өөрийн улс руу хийж буй экспортыг өргөжүүлж, улсынхаа нөлөөллийг тухайн орны экспорт, импорт, бизнес сүлжээгээр дамжуулан томруулдаг аж. Хамгийн гайгүй дотоодын бизнесүүдийг нь онилдог байна. Өөрөөр хэлбэл хүчтэй, хөрөнгө мөнгө ихтэй гадаадын банкны салбар бодлогын шинж чанартай зээл олгож, шууд “сорчлох ажиллагаа” явуулдаг жишиг бий.

Энэ нь манай улсын жижиг, дунд бизнесийн үйл ажиллагааг дэмжинэ гэхээс илүүтэй тухайн улсын санхүүжилтээр босож, үйл ажиллагаа явуулж байгаа том хэмжээтэй аж ахуйн нэгжүүд дээр төвлөрч дэмжихийг чухалчилдаг байна.

Гадаадын банкууд зөвхөн ашигт ажиллагаа сайтай зээлдэгчдэд л үйлчлэх хандлагатай байсан.

Нөгөө талаас, гадаадын банкнууд хөнгөлөлттэй нөхцөлтэй бүтээгдэхүүн үйлчилгээг өрсөлдөөн нэрийдлээр хэт түрэмгий байдлаар санал болгох нь дотоодын банкуудын үйл ажиллагаанд дарамт учруулж, тэднээс олгох зээлийг багасган зах зээлээс шахах, улмаар нийт системийн хэмжээний зээлийн өсөлтийг бууруулах нөлөө үзүүлэх боломжтой.

Өөрөөр хэлбэл, дотоодын банкны салбар зээл болон эх үүсвэрийн хувьд цөөн тооны томоохон гадаадын банкнуудад их хэмжээгээр төвлөрөх эрсдэлтэй. Иймээс эрсдэлээ тархаан байршуулж, өөрийн хөрөнгийг нэмэх санхүүгийн эх үүсвэр хангалттай, гадаадын нэр хүнд бүхий банкнуудтай дотоодын банкууд хамгийн багадаа төлбөрийн чадварын үзүүлэлтээ хангах хэмжээнд өрсөлдөх чадвартай болох хүртэл тодорхой хугацаа шаардлагатай юм.

Энэтхэгт 1990-ээд онд шинээр орж ирсэн гадаадын банкууд зөвхөн ашигт ажиллагаа сайтай, хэмжээний хувьд том, цөөн тооны зээлдэгч нарт үйлчилгээ үзүүлснээс нийт санхүүгийн систем дэх хувийн салбарын зээл олголтын хэмжээ 8 хувиар буурсан. Энэ нь дотоодын банкуудаас олгох зээл багассантай холбоотой. Ихэнхдээ гадаад санхүүжилтээс хамааралтай, жижиг компаниуд энэ хүндрэлд түгээмэл өртөж байсан.

Пакистанд мөн адил зүй тогтол ажиглагдсан ба гадаадын банкууд зөвхөн ашигт ажиллагаа сайтай зээлдэгчдэд л үйлчлэх хандлагатай байсан.

Дотоодын банкуудтай харьцуулахад толгой компаниас өөрийн хөрөнгийн санхүүжилт цаг алдалгүй авах боломжтой байдаг тул гадаадын банкууд дотоодын санхүүгийн зах зээлд учирсан хямрал, шокийг тогтворжуулах нөлөө үзүүлэх боломжтой. Тухайлбал, Төв болон Зүүн Европын орнуудад үүссэн санхүүгийн хямралын үед дотоодын банкуудын зээл олголт хумигдсан бол гадаадын банкууд зээл, хадгаламжийн хэмжээг хэвийн түвшинд байлгаж, үйл ажиллагаа явуулсан нь судалгаагаар нотлогдсон.

Зээлийн өсөлт, бууралт (хөрөнгө оруулсан байршил болон эх үүсвэрийн хувьд) Доорх хүснэгтээр гадаадын болон дотоодын банкуудаас хөгжиж буй орнуудад байршуулсан санхүүжилт нь 2008-2009 оны санхүүгийн хямралаар хэрхэн өөрчлөгдөж байсныг харуулав.

Хүснэгт 2. Зээл олголтын өөрчлөлтийн хувь - Гадаадын банкны харьяалал

|

Банкны харьяалал |

Санхүүжилтийн төрөл |

Хөгжиж буй Европ тив |

Хөгжиж буй Ази тив |

Латин Америк |

|||

|

2006-2007 |

2008-2009 |

2006-2007 |

2008-2009 |

2006-2007 |

2008-2009 |

||

|

Хойд Америк |

Олон улсын |

49.3 |

10.6 |

30.3 |

40.6 |

13.5 |

21.8 |

|

Дотоодын |

36.1 |

-4.5 |

21.8 |

6.5 |

18.4 |

-0.5 |

|

|

Европ |

Олон улсын |

52 |

-9.8 |

27 |

-21.5 |

18.4 |

-15.6 |

|

Дотоодын |

55.1 |

-10.6 |

55.1 |

-9.6 |

31.6 |

-4.1 |

|

|

Ази |

Олон улсын |

29.1 |

-16.1 |

21.1 |

-8.2 |

28.1 |

-3.3 |

|

Дотоодын |

113.9 |

-39.7 |

12.7 |

-6.2 |

7.3 |

15.6 |

|

|

Дотоодын банк |

Олгосон зээл |

32.1 |

-21.3 |

16.2 |

14.6 |

25 |

-13.5 |

Эх сурвалж: Andrea F. Presbitero (2010)

Дээрх хүснэгтээс харахад 2008-2009 оны санхүүгийн хямралаас өмнө гадаадын санхүүгийн байгууллагуудаас дотоодын санхүүгийн системд олгох зээлийн өсөлт нь дотоодын банкуудаас их буюу мөчлөгийн далайцыг нэмэгдүүлж байсан.

Санхүүгийн хямралын үеэр Ази, Европын гадаадын банкуудын зээл олголт нь харьяа улс болон дотоодын захын аль алинд нь эрс буурсан байгааг харж болохоор байна. Өөрөөр хэлбэл гадаадын банкууд нь эдийн засгийн мөчлөгийг дагаж, хямрал үүсэх үед дотоодын санхүүгийн салбарын нөхцөл байдлыг хүндрүүлж байсныг ялангуяа Европ, Азийн харьяатай гадаадын банкуудын жишээнээс харж болно. Харин Америкийн харьяалалтай гадаадын банкууд хямралын үеэр их хэмжээний санхүүжилтийг олон улс, дотоодын зах зээлд эрчимтэй нэмжээ.

ГАДНЫН БАНК БА МОНГОЛ

Гаднын банк Монголд охин компани байгуулж орж ирэх нь

Төв банк бүрэн хяналт тавих боломжтой бөгөөд хуулийн этгээд байх учраас Монгол Улсад орлогын албан татвар төлнө, дотоодын банкуудтай ижил төрлийн үйл ажиллагаа явуулах, улмаар дотоодын зах зээлийн цар хүрээг өргөтгөж, өрсөлдөөнийг нэмэгдүүлж, эх үүсвэрийн хүүг бууруулах боломжтой.

Шинэ бүтээгдэхүүн үйлчилгээ, технологийг нэвтрүүлэх замаар үр ашгийг дээшлүүлж, санхүүгийн дэд бүтцийг сайжруулах зэрэг давуу талтай. Харин дүрмийн сангийн хэмжээнээс хамааран том зээл олгох боломж хязгаарлагдмал учир жижиг зээлийн зах зээл дээр дотоодын банкуудтай өрсөлдөнө. Санхүүжилтийн өртөг нь салбар байгуулах сонголтоос өндөр буюу өөрийн хөрөнгийн шаардлагад нийцүүлэн бага хүүтэй, урт хугацаатай зээл олгох нь хязгаарлагдмал.

Эх үүсвэр татах үйл ажиллагааны зөвшөөрөлтэй тохиолдолд дотоодын зах зээл дэх өрсөлдөөний нөлөөгөөр хадгаламжийн хүүг улам нэмэгдүүлж болох талтай. Эдийн засгийн хямралын үед толгой банкнаас дэмжлэг авахад хугацаа шаардлагатай, дэмжлэг үзүүлэхгүй байж болзошгүй. Зэрэглэл тогтоодог байгууллагаар толгой компаниас тусдаа зэрэглэл тогтоолгох шаардлагатай болно. Хямралын үед охин компаниар дамжуулан олгож байсан санхүүжилт саатах, улмаар бодит салбарт хэлбэлзэл үүсгэх зэрэг сул талтай байна.

Гадны банкны салбар нэгж орж ирэх нь

Эдийн засгийн хямралын үед толгой компаниасаа санхүүгийн дэмжлэг хурдан хугацаанд авч, эрсдэлээс хамгаалагдах боломжтой. Охин компанид тавигдах өөрийн хөрөнгийн хязгаарлалт үйлчлэхгүй тул олгох зээлийн хэмжээг, илүү таатай нөхцөлтэйгээр олгож болох талтай. Толгой компани нь санхүү, төлбөрийн чадвар, бүх үүрэг хариуцлага, алдагдлыг хүлээх давуу талтай. Харин төв банк зохистой хяналт тавих боломж хязгаарлагдмал. Төв банк шууд харьцах, шаардлагатай мэдээлэл авах боломж хязгаарлагдмал. Зөвхөн толгой компанийхаа заавар журмыг мөрдөнө. Хадгаламж татах зөвшөөрөл авсан тохиолдолд хадгаламжийн хүүгээр өрсөлдөж, дотоодын банкуудыг зах зээлээс шахаж болзошгүй. Хямралын үед салбар компаниар олгож байсан санхүүжилт гэнэт зогсох, улмаар бодит салбарт хэлбэлзэл үүсгэх.

Саалиа бэлдэхээр саваа бэлд гэдэг шиг хууль эрхзүйн хувьд маш тодорхой болгох нь эхлээд чухал байна.

Гадны банкны төлөөлөгчийн газар орж ирэх нь

Бизнес эрхлэгчид, санхүүгийн байгууллагуудыг өөрийн толгой болон бусад улс орнууд дахь сүлжээ компаниудад зуучлах давуу талтай. Харин хямралын үед төлөөлөгчийн газраар дамжуулан олгож толгой эсвэл зэргэлдээ байгууллагаас олгож байсан санхүүжилтийн урсгал гэнэт зогсох, улмаар бодит салбарт хэлбэлзэл үүсгэх сул талтай.

Дүгнэлт

Гадны банк гэдэгт бид яг юуг ойлгож байгаагаа нэгтгэн ойлгох нь чухал байна. Охин компани, салбар эсвэл төлөөлөгчийн газар байхаас хамааран давуу болон сул талууд харагдаж байна. Тиймээс саалиа бэлдэхээр саваа бэлд гэдэг шиг хууль эрхзүйн хувьд маш тодорхой болгох нь эхлээд чухал байна.

Эрх бүхий байгууллагуудын зүгээс гадаадын банкны охин компани, салбар нэгжид үйл ажиллагааны зөвшөөрөл олгох шийдвэрийг тухайн улсын санхүүгийн салбарын тогтвортой байдал ба үйл ажиллагааны үр ашгийг сайжруулах (efficiency) хувилбарын тэнцвэрийг хэрхэн тогтоохоос ихээхэн хамаарна. Өөрөөр хэлбэл, уг асуудлыг Монгол Улсын санхүүгийн салбарт тулгарч буй хүндрэлүүд, макро эдийн засгийн орчин, системийн болон банк тус бүрийн эрсдэлийн түвшин, улс төрийн нөлөөлөл, хууль зүй, хяналтын орчин зэргийг дэнслэн үзэхгүйгээр олон улсаас амжилттай хэрэгжүүлсэн жишгээр шууд тусган хэрэгжүүлэх нь оновчтой сонголт биш юм.

Дахин хэлэхэд, гадаадын банк оруулаад ирнэ гэхээр “Үндэсний эрх ашигт харшилна”, “Үндэсний аюулгүй байдал” гэх зэргээр мэдэхгүй зүйлдээ айж дагжих нь утгагүй. Бид судалгаанд суурилж, өөрсдийн улсын онцлогт тохирсон шийдэл олох нь чухал байна.

Эдийн засагч О.Батчулуун