12

12

Их гүрнүүд нөлөөллөө тэлэх геополитикийн тэмцэлдээ олон салбарыг ашигладаг. Цогц дайны стратеги гэж товчилж болохуйц уг стратегийг ДМЦЭЗ[1] (Дипломат, Мэдээллийн, Цэргийн, Эдийн засаг) стратеги гэж нэрлэх нь бий.

Уг стратегийн хүрээнд аливаа нэг гүрэн нөгөөгөөсөө давуу байдал олж авсан даруйдаа давуу талуудаа ашиглан өрсөлдөгч оронд нөлөөлдөг. Эдгээрээс санхүүгийн аюулгүй байдалд нөлөөлөх асуудал нь микрогоос макро эдийн засгийн бүхий л хэсгийг хамарч төсөв, татвар, хөрөнгө оруулалт, мөнгө, өр, зээлийг тойрсон өргөн цар хүрээг хамардаг.

Санхүүгийн аюулгүй байдал тухайн улсын нийгэм, эдийн засгийг тогтвортой хөгжүүлэхэд шаардлагатай санхүүгийн нөхцөлийг бүрдүүлж, санхүүгийн хямрал, тэнцвэргүй байдлын эсрэг тогтвортой байдлыг хангах, улс орны бүрэн бүтэн байдал, нэгдмэл байдлыг хадгалах нөхцөлийг бүрдүүлэхэд оршдог. Эдийн засгаар дамжуулан нөлөөллөө тогтоох их гүрнүүдийн зорилго нь:

1) Дэлхийн нийлүүлэлтийн сүлжээн дээр өрсөлдөх давуу талаа хадгалах,

2) Бүс нутгийн хэмжээнд капиталыг удирдах,

3) Хөрөнгөөр дамжуулан улс төрийн бодлогоо хэрэгжүүлдэг орон болох явдал юм. Эл зорилгыг биелүүлэхэд санхүүгийн салбарын амин судас болох банкны салбар чухал үүрэгтэй. Иймээс улс гүрнүүд геополитикийн давуу байдлаа бататгахын тулд банкуудыг ил болон далд байдлаар зэвсэг болгон ашигладаг. Энэ ч утгаараа эдийн засгийн аюулгүй байдлын төлөөх тулаанд мөнгийг дарь гэж үзвэл банкуудыг ТАНК мэтээр зүйрлэдэг.

БАНКУУДЫН ҮЙЛ АЖИЛЛАГААНЫ ТӨРӨЛ

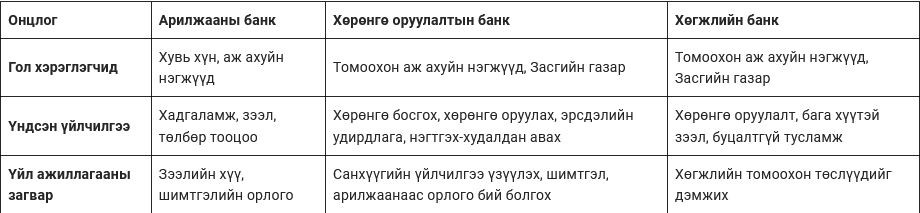

Үйл ажиллагааны төрлөөр нь төв банк, хөрөнгө оруулалтын банк, хөгжлийн банк, арилжааны банк хэмээн дөрөв ангилах ба тус бүрдээ эдийн засагт өөр өөр үүрэг гүйцэтгэдэг ялгаатай санхүүгийн үйлчилгээний байгууллагууд юм.

- Арилжааны банк: Иргэд, аж ахуйн нэгжүүдэд данс нээх, төлбөр тооцоог хийх, хадгаламж, зээл зэрэг өргөн хүрээний санхүүгийн үйлчилгээг үзүүлдэг.

- Хөрөнгө оруулалтын банк: Бизнес болон засгийн газруудад хөрөнгө босгох, хөрөнгө оруулалт хийх, хөрөнгө удирдах чиглэлээр мэргэшсэн илүү томоохон харилцагч нартай институт юм. Хөрөнгө оруулалтын банкууд томоохон корпорацууд болон засгийн газруудад санхүүгийн эрсдэлээ удирдахад тусалж компаниудыг нэгтгэх, худалдан авах, хувьцаат компани болгох зэрэг үйл ажиллагааг хийдэг.

- Хөгжлийн банк: Мега хэмжээний эдийн засаг, нийгмийн шинж чанартай, хэтдээ макро түвшинд үр өгөөжөө өгөх төслүүдийг олон улсын болон засгийн газрын эх үүсвэрээр санхүүжүүлдэг ашгийн гэхээс илүү бодлогын санхүүжүүлэгч байгууллага байдаг.

Дээрх 4 төрлийн банк дундаас геополитикийн арга хэрэгсэлд арилжааны банкнаас илүүтэйгээр хөрөнгө оруулалтын болон хөгжлийн банкууд ашиглагдах нь элбэг. Чухамдаа эл төрлийн том банкны институцууд их гүрнүүдэд аливаа бусад улсын санхүүгийн салбарт байр сууриа олох, нүсэр капиталаараа хөшүүрэгдэн бодлогоо хэрэгжүүлэхэд нь тусалдаг.

БАНКНЫ САЛБАР ДАХЬ ИХ ГҮРНҮҮДИЙН ДАВАМГАЙЛАЛ

Хүйтэн дайны дараагаас банк санхүүгийн салбарын даяаршил нэмэгдэж, хөгжиж буй орнууд дахь гадаадын банкны оролцоо, нөлөө өссөн. Энэ нь хөгжингүй орнуудын банкууд хөгжиж буй орнуудын дотоодын банкуудтай харьцуулахад үйл ажиллагааны зардал бага, хүний нөөцийн өндөр чадавхтай, их активтай, засаглал сайн, ашиг их байдагтай холбоотой юм. Энэ давуу тал хувийн болон төрийн өмчит банкуудад хоёуланд нь хамаатай ажээ[4]. Ийм учраас их гүрнүүдийн банк хөгжиж буй оронд үйл ажиллагаа явуулах нь зөвхөн бодлогоос гадна бизнесийн ашиг талаасаа ихээхэн өгөөжтэй байдаг.

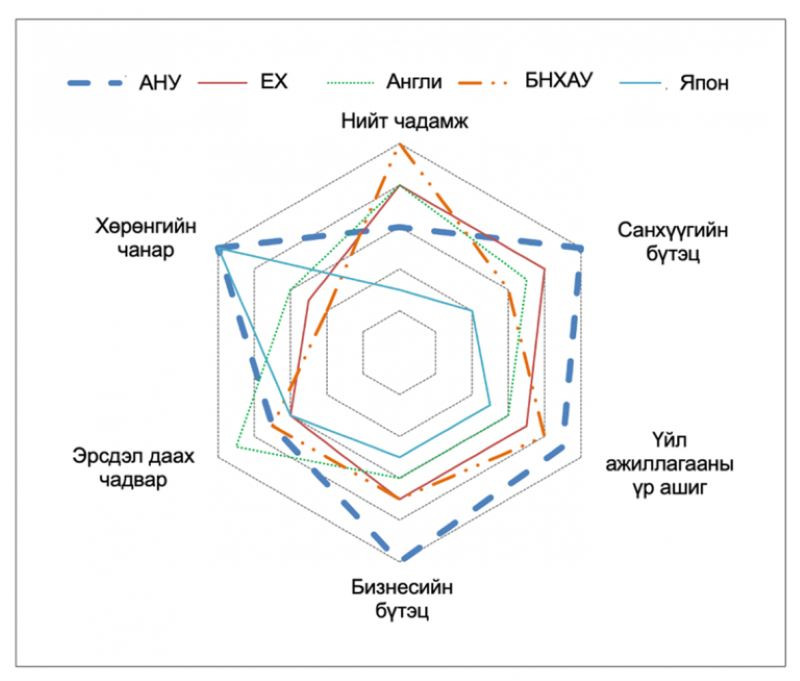

Арилжааны банк болон хөрөнгө оруулалтын банкны салбарт дэлхийн хамгийн хүчирхэг гүрнүүдийн жагсаалтад баруунаас АНУ, ЕХ, Их Британи нэрлэгдэх бол Азиас БНХАУ, Япон улсын нэр тодордог. Тодруулбал их гүрнүүдийн банкуудын активын чанар, эрсдэл шингээх чадвар, үйл ажиллагааны үр ашиг, орлогын бүтэц, бизнесийн бүтцээр эрэмбэлэхэд АНУ 23 оноо авч банкны салбарын хамгийн сайн үзүүлэлттэй орноор шалгарсан. Харин БНХАУ, Их Британи нийлбэр дүнгээр 18 оноогоор удаалсан бол ЕХ 17.5 оноогоор дөрөвдүгээр байрт бичигдэж байна. Японы банкны салбар дээрх 4 улстай харьцуулахад хэмжээ, үр ашиг арай бага тул топ 5-д эрэмбэлэгддэг[5].

Дэлхий дээр үйл ажиллагаа явуулж байгаа нийт банкин дахь гүйлгээ хийхэд бэлэн активын хэмжээ 2023 онд 12.1 их наяд ам.доллароор хэмжигдэж байсан бол энэ үзүүлэлт 2026 он гэхэд 13.1 их наяд ам.долларт хүрэх төлөвтэй байна[6]. Дээрх 3 төрлийн банкуудын тус төрлийн активын дийлэнх хэсэг их гүрнүүдэд байрлах ба БНХАУ 2021 онд 4.2 тэрбум дансны активаараа тэргүүлж байгаа бол хоёрт Япон, гуравт АНУ, дөрөвт Швейцар улс оржээ. Эдгээр орны хувьд банкны салбарын хөгжил нь эдийн засгийн өсөлтийн өнгийг тодорхойлж байгаа бол олон улсын харилцаа талаасаа бусад орнуудад асар их нөлөөтэй болохыг илтгэнэ.

БАНКНЫ САЛБАРЫН НЭЭЛТТЭЙ ХӨГЖИЛ

Глобалчлагдсан эдийн засгийн харилцаа зонхилсон өнөөгийн олон улсын харилцааны тогтолцоонд улс орнууд хилийн чанадаас хямд эх үүсвэртэй капиталыг татах явдал энгийн үзэгдэл болсон. Ялангуяа 90-ээд оны сүүл, 2000-аад оны эхэнд гадаадын банкны хөрөнгө оруулалтын идэвхжилт дэлхийн өнцөг булан бүрт маш хурдан өрнөжээ. Энэ нь Зүүн Европ тэргүүтэй пост коммунист орнууд эдийн засгаа нээлттэй болгосон, Зүүн Азийн орнуудад эдийн засгийн либералчлал явагдаж үйлдвэржилт эрчимжсэнээс шалтгаалсан шинэчлэлийн давлагааны тусгал байв.

Ингээд гол төлөв хөгжиж буй орнуудад гадаадын банк ихээр нээгджээ. 1995-2009 онд өндөр хөгжилтэй аж үйлдвэржсэн орнуудад гадаадын банкны тоо 40 гаруй хувиар өссөн бол хөгжиж буй орнуудад 72 хувиар өссөн байна. 1995 онд ердөө 19 улс гадаадын банканд зөвшөөрөл олгоогүй байсан бол 2009 онд 11 улс (Куба, Этиоп, Гаити, Исланд, Иран, Ливи, Оман, Катар, Саудын Араб, Шри Ланка, Йемен) гадаадын банкгүй хоцорсон байжээ[7]. Харин өдгөө дэлхий гадаадын банк ажиллуулахыг хориглосоор цөөхөн улс үлдсэн ба тэдгээрийг нэрлэвэл Куба, Иран, Хойд Солонгос, Сири зэрэг нэрс торойж үлдэнэ.

Цаашид ч улс орнууд гадаадын банкуудад үйл ажиллагаа эрхлэх зөвшөөрөл өгөх замаар эдийн засгийн өсөлтөд зайлшгүй шаардлагатай хямд эх үүсвэрийг татсаар байх явдал ихсэх талаар судалгаанууд байна. Хөгжиж буй орнууд санхүүгийн салбараа олон улстай уяснаар зээлийн хүүг бууруулах, гадаад хөрөнгө оруулалтыг нэмэгдүүлж валютын ханшийг тогтворжуулах, өндөр хөгжсөн финтек технологийг нэвтрүүлэх, зөв өрсөлдөөнийг бий болгох салбарын хөгжлийг сайжруулах зэрэг олон давуу талыг авчирдаг талаар тоймгүй их судалгаануудыг[8] энд дурдаж болно.

Банкны даяаршил дахь эрсдэлийн удирдлага

Хэдийгээр гадаадын банкны үйл ажиллагаанд дэлхийн бараг бүх улс нээлттэй хандаж хамтран ажиллах замаар эдийн засгийн өсөлтөө хурдасгаж байгаа боловч гагцхүү хөшигний цаана тэдгээр улс орнууд гадаадын банкнаас ирэх эрсдэлийг нарийн тооцоолж, өөрийн орны салбарт тааруулан эрсдэлийг ихээс бага түвшинд байнга тохируулдаг ажээ. Ингэхдээ бодлого тодорхойлогчид аль улсын, ямар төрлийн банк, ямар нөхцөлтэй байх, дотоодын санхүүгийн салбарын хөгжилд хэр их хэмжээнд хувь нэмэр оруулах, гадаадын банкууд хүлээн авагч орны банкны системд үзүүлэх цочролыг хэрхэн бууруулах, хөрөнгө оруулалтын банк аль салбарт чөлөөтэй санхүүгийн үйлчилгээ үзүүлэх, активт тавигдах шаардлага, өрсөлдөөнийг тэнцвэржүүлэх арга хэрэгслүүд зэргийг зэрэг маш өргөн цар хүрээнд судалдаг. Ийнхүү эрсдэлийн цогц судалгаа хийх үндэс нь гагцхүү санхүүгийн аюулгүй байдалтай холбоотой ажээ.

Дэлхийн II дайны төгсгөлд байгуулагдсан Бреттон Вудсын гэрээнээс эхлэлтэй гэж хэлж болохуйц санхүүгийн үйлчилгээгээр дамжуулж банкуудыг олон улсын харилцаанд геополитикийн зэвсэг болгон ашиглах явдал олон улсын харилцаанд болсоор байна. Ялангуяа Арилжааны болон Хөрөнгө оруулалтын банкууд геополитикийн хэрэгсэл болж буй жишээнүүд элбэг. Хөрөнгө оруулалтын банкуудын капиталыг аливаа улсад бий болгож эргэлдүүлснээр засгийн газруудад геополитикийн ашиг сонирхлоо олон янзаар хэрэгжүүлэхэд ашиглагдаж болохуйц нөхцлийг бий болгодог. Хамгийн сүүлийн жишээ гэхэд банк санхүүгийн байгууллагуудыг геополитикийн зэвсэг болгон ашиглах үзэгдэл Украины хямралын үеэр бодитоор харагдав. Талууд харилцан хөрөнгө оруулалтын банкуудын үйл ажиллагааг зогсох, томоохон төслийн санхүүжилтийг таслах, дайны бондыг гаргах, дайны бондод хөрөнгө оруулалт хийх, худалдан авах, хориг арга хэмжээ авах, хөрөнгийг царцаах, санхүүгийн мессежний үйлчилгээ болох SWIFT-ыг зогсоох зэрэг арга хэмжээ авсан юм[9].

Харин сөргөлдөгч гүрнүүд үүний эсрэг хариу арга хэмжээг авахдаа банкны салбартаа ам.долларын бус өөр мөнгөн тэмдэгтэд суурилсан төлбөрийн системийг боловсруулах, холбоотныхоо банкны салбарыг дэмжих байдлаар капиталыг нь хамгаалах, хөрөнгө оруулалт хөгжлийн банкны өөр эх үүсвэрийг харилцан тохиролцож том төслийг санхүүжүүлэх зэрэг санал санаачилгуудыг хийсээр байна. Тухайлбал БРИКС+орнууд ам.долларыг орлох мөнгөн тэмдэгтийг судлах болсон, Орос, Хятад хоёр улс юанийг олон улсын төлбөр тооцоонд ашиглаж байгаа, зарим улс SWIFT системээс өөр олон улсын төлбөрийн системийг судалж байгаа, Энэтхэг ОХУ-аас нефтийг ам.доллароос бусад валютаар худалдан авч байгаа, Саудын Араб Бээжинтэй газрын тосны борлуулалтын асуудлыг шийдвэрлэхийн тулд юанийн төлбөр тооцоог судлах болсон, Франц болон БНХАУ-ын хооронд хоёр улсын хил дамнасан худалдаагаа юаниар хийх талаар яриа өрнөсөн[10] зэргийг дурдаж болно.

Их гүрнүүд геополитикийн эрсдэлийг тооцон гадаадын банканд тавих хяналтаа тогтмол сайжруулах болжээ. Жишээ нь сүүлийн жилүүдэд АНУ, ЕХ гадаадын банкуудад тавих хяналтаа янз бүрийн түвшинд нэмэгдүүлсээр байна. АНУ-д Додд-Фрэнкийн хууль, Волкерын дүрэм, Гадаад дансны татварыг дагаж мөрдөх тухай хууль (FATCA) зэрэг АНУ-д үйл ажиллагаа явуулдаг санхүүгийн байгууллагуудад зориулсан хэд хэдэн зохицуулалтыг нэвтрүүлсэн. Ингэснээр АНУ гадаадын аливаа банк дотоодын зах зээлд ороход нь хөрөнгө, хөрвөх чадвар, зохион байгуулалтын бүтэц зэрэгт тавигдах шаардлагыг чангатгасан аж. ЕХ-ны зүгээс Европ дахь гадаадын банкуудын хөрөнгө, хөрвөх чадвар болон тавих хяналт шалгалтын шаардлагыг бэхжүүлэхийн тулд Капиталын шаардлагын дүрмийг шинэчилж гадаадын банкуудын салбаруудыг ЕХ-нд охин компани хэлбэрээр нээхийг шаардах болсон[11]. Энэ бүгд их гүрнүүд банкны салбарыг геополитикийг зэвсэг болгох тэмцэлдээний бодит илрэл, жишээнүүд юм.

АРИЛЖААНЫ БОЛОН ХӨРӨНГӨ ОРУУЛАЛТЫН БАНКУУДААС ИРЖ БОЛЗОШГҮЙ ЭРСДЭЛҮҮД

Онолын хувьд их гүрнүүд банкуудыг олон чиглэлээр геополитикийн ашиг сонирхолдоо нийцүүлэн ашиглах боломжтой. Улс орнууд гадаадын банкуудаас ирж болох эрсдэлийг олж тодорхойлох шаардлагатай ба гагцхүү эрсдэлийг урьдчилан харах шаардлагатай байдаг.

ГАДААДЫН БАНКУУДААС ИРЖ БОЛОХ ЭРСДЭЛҮҮД НЬ:

- Зах зээлийг нөлөөндөө оруулах, зээлийн урхи

Хэрэв гадаадын арилжааны банк тухайн орны гол салбарт зээл олгохдоо хүлээн авагчийг зээлийн шаардлага хангаагүй, муу зээлдэгч гэдгийг мэдсээр байж үл тоосон бол эрсдэл үүснэ. Учир нь эдийн засгийн чухал салбар муу зээлдэгч болж өрийн дарамтад орсноор тэр чигтээ зах зээлээс “арчигдах” бодит эрсдэл үүсдэг[12]. Эл төрлийн эрсдэлд төрийн өмчит арилжааны болон хөрөнгө оруулалтын банкууд илүү стратегийн шинж чанартай үйл ажиллагаа явуулах хандлагатай байдаг. Энэ нь хөрөнгө оруулалт татаж буй зээлдэгчид зээлийн шаардлага хангаагүй байсан ч тодорхой зорилгын хүрээнд зээл олгох шийдвэр гаргаж байгаатай холбоотой. Өөрөөр хэлбэл төрийн өмчийн банкууд тухайн хөрөнгө оруулалтаас хүлээж болох том хэмжээний алдагдлыг үл тоон засгийн газрынхаа ашиг сонирхлын төлөө золиослох чадамжтай байдаг[13].

- Чонон сүргийн хөрөнгө оруулалт

“А” улсын хөрөнгө оруулалтын банкууд эсвэл томоохон сангууд өрсөлдөгч “Б” орны компанийг худалдан авч нийлүүлж, салгах замаар хүчтэй компаниудыг задлах, хувьцааг авах, улмаар салбарыг өөрсдийн орноосоо хамааралтай болгох эрсдэлийг Чонон сүргийн хөрөнгө оруулалт гэж нэрлэдэг. Тус стратегийг ихэвчлэн өрсөлдөгчийнхөө үйлдвэр, технологийн салбарыг дотроос задлах зорилгоор ашигладаг[14]. Үүний эсрэг зарим улс хөрөнгө оруулалтын банкны хөрөнгө оруулах салбарыг урьдаас тодорхойлж зохицуулалт хийж өгсөн байдаг.

- Хориг арга хэмжээ

“А” орон “Б” орны эдийн засгийн чухал төсөлд урт хугацааны хөрөнгө оруулалт хийж санхүүжүүлж эхэлсний дараа геополитикийн хүсэл сонирхолдоо нийцүүлэхээр шахалт үзүүлэх, хямд эх үүсвэртэй санхүүгийн үйлчилгээнд нэвтрэх эрхийг хаах зэрэг хориг арга хэмжээг авч болзошгүй байдаг. Энэ нь тухайн улсад хөгжлийн томоохон төслүүдээ үргэлжлүүлэх ажлыг доголдуулж, эдийн засгийн тогтвортой байдал садаа болдог.

- Хар жагсаалт

“А” орон “Б” орны томоохон төслийг будлиантуулах замаар тухайн улс болон төслийг олон улсын хөрөнгийн зах зээлийн хар жагсаалтад оруулж гацаах эрсдэлтэй. Мөн цаашлаад тухайн улс орны эдийн засагт нөлөө бүхий бизнесмен ААН-үүдийг дэлхийн санхүүгийн системээс тусгаарлах аргаар тухайн орны санхүүгийн аюулгүй байдалд хүндрэл учруулах эрсдэлтэй байна.

- Холбоотнууддаа санхүүгийн дэмжлэг үзүүлэх

“А” орон дайсан “Б” орны эсрэг өөрийн холбоотны шаардлагатай дэд бүтцийн томоохон төсөл хөтөлбөрүүдэд хөрөнгө оруулах, хориг арга хэмжээнд орсон тохиолдол шаардлагатай санхүүгийн үйлчилгээг нээж өгөх, дайн хийж байгаа бол олон улсын зах зээлээс дайны бондын санхүүжилтийг хөрөнгө оруулалтын банкаараа дамжуулан гаргаж өгөх, зэвсэглэлд шаардлагатай санхүүжилтийг хөрөнгө оруулалтын банкаар дамжуулан босгодог.

- Зохицуулалтын дарамт

“А” орон өөрийн нөлөө бүхий банкны лоббигоор дамжуулан “Б” орны хууль тогтоомж, дүрэм, журмыг өөрчлөх талаар шахалт үзүүлдэг. Ингэснээр олон улсын санхүүгийн системээс хөндийрүүлэх, капиталын хувьд өөрсдөөсөө хэт хараат болгох эрсдэлтэй байдаг.

ДҮГНЭЛТ

Чөлөөт эдийн засгийн тогтолцоотой улс орон бүр гадаадын банкуудтай хамтран ажиллаж хөрөнгө оруулалтыг ухаалгаар ашиглах замаар ДНБ-ий өсөлтөө нэмэгдүүлсээр байна. Өдгөө дэлхий дээр тоотой хэдэн улс гадаадын банкны эх үүсвэрийг ашиглахаас татгалзсан хэвээр байгаа ба тэдгээр улсууд тогтолцооны хувьд хаалттай, эдийн засгийн хувьд дорой ажээ. Энэ нь олон улсын байгууллагуудын империк судалгаануудаар батлагдсан “Банк санхүүгийн салбарын глобалчлал хүлээн авагч орны дотоодын эдийн засагт эерэг нөлөөлдөг” гэх ерөнхий дүгнэлтийг баталж байна.

Гадаадын банкыг оруулж ирэхдээ улс орнууд арилжааны банк, хөрөнгө оруулалтын банк болон хөгжлийн банкуудад анхаарал хандуулж, төрөл онцлогийг судалж эдийн засаг дахь оролцооны түвшинг нь тохируулсаар иржээ. Гадаадын банкны оролцооны түвшинг тохируулах нэг гол хэрэгцээ шаардлага нь геополитикийн эрх ашгийн төлөөх их гүрнүүдийн бодлоготой холбоотой юм.

Геополитикийн эгзэгтэй үед дэлхийн улс орнууд санхүүгийн аюулгүй байдалдаа эрсдэлийн удирдлагыг түлхүү хэрэгжүүлдэг. Эрсдэлийг удирдахдаа гадаадын банкуудыг аль болох төрөлжүүлж харьяа улс, эзэмшлийн төрөл, үйл ажиллагааны чиглэлийг нэмэгдүүлэх, санхүүгийн салбар дахь гадаадын банкны болон дотоодын банкуудын хүчний тэнцвэрийг тогтмол хангуулж ажиллахад төвлөрдөг. Нэн ялангуяа их гүрнүүд холбогдох хууль тогтоомжийн хүрээнд гадаадын банкуудын дотоодын зах зээл дэх эзлэх активыг тодорхой түвшинд барих, тайланг тогтмол авах, нээлттэй хаалттай компаниудад оруулж буй хөрөнгө оруулалтыг талаар хязгаарлалтуудыг тогтоож өгөх, тодорхой стратегийн салбаруудад тусгайлан журам боловсруулах зэрэг арга хэмжээнүүдийг авч байна.

Цаашид ч улс орнууд санхүүгийн салбараа чөлөөлөхийн хажуугаар гадаадын банкнуудын геополитикийн зэвсэг болон ашиглагдах эрсдэлийг тогтмол үнэлж санхүү, хуулийн аргуудыг хослуулсан харилцан ашиг хүртэхэд анхаарах болно.

Эх сурвалж: Аюулгүй байдал судлалын хүрээлэн

Их гүрнүүд нөлөөллөө тэлэх геополитикийн тэмцэлдээ олон салбарыг ашигладаг. Цогц дайны стратеги гэж товчилж болохуйц уг стратегийг ДМЦЭЗ[1] (Дипломат, Мэдээллийн, Цэргийн, Эдийн засаг) стратеги гэж нэрлэх нь бий.

Уг стратегийн хүрээнд аливаа нэг гүрэн нөгөөгөөсөө давуу байдал олж авсан даруйдаа давуу талуудаа ашиглан өрсөлдөгч оронд нөлөөлдөг. Эдгээрээс санхүүгийн аюулгүй байдалд нөлөөлөх асуудал нь микрогоос макро эдийн засгийн бүхий л хэсгийг хамарч төсөв, татвар, хөрөнгө оруулалт, мөнгө, өр, зээлийг тойрсон өргөн цар хүрээг хамардаг.

Санхүүгийн аюулгүй байдал тухайн улсын нийгэм, эдийн засгийг тогтвортой хөгжүүлэхэд шаардлагатай санхүүгийн нөхцөлийг бүрдүүлж, санхүүгийн хямрал, тэнцвэргүй байдлын эсрэг тогтвортой байдлыг хангах, улс орны бүрэн бүтэн байдал, нэгдмэл байдлыг хадгалах нөхцөлийг бүрдүүлэхэд оршдог. Эдийн засгаар дамжуулан нөлөөллөө тогтоох их гүрнүүдийн зорилго нь:

1) Дэлхийн нийлүүлэлтийн сүлжээн дээр өрсөлдөх давуу талаа хадгалах,

2) Бүс нутгийн хэмжээнд капиталыг удирдах,

3) Хөрөнгөөр дамжуулан улс төрийн бодлогоо хэрэгжүүлдэг орон болох явдал юм. Эл зорилгыг биелүүлэхэд санхүүгийн салбарын амин судас болох банкны салбар чухал үүрэгтэй. Иймээс улс гүрнүүд геополитикийн давуу байдлаа бататгахын тулд банкуудыг ил болон далд байдлаар зэвсэг болгон ашигладаг. Энэ ч утгаараа эдийн засгийн аюулгүй байдлын төлөөх тулаанд мөнгийг дарь гэж үзвэл банкуудыг ТАНК мэтээр зүйрлэдэг.

БАНКУУДЫН ҮЙЛ АЖИЛЛАГААНЫ ТӨРӨЛ

Үйл ажиллагааны төрлөөр нь төв банк, хөрөнгө оруулалтын банк, хөгжлийн банк, арилжааны банк хэмээн дөрөв ангилах ба тус бүрдээ эдийн засагт өөр өөр үүрэг гүйцэтгэдэг ялгаатай санхүүгийн үйлчилгээний байгууллагууд юм.

- Арилжааны банк: Иргэд, аж ахуйн нэгжүүдэд данс нээх, төлбөр тооцоог хийх, хадгаламж, зээл зэрэг өргөн хүрээний санхүүгийн үйлчилгээг үзүүлдэг.

- Хөрөнгө оруулалтын банк: Бизнес болон засгийн газруудад хөрөнгө босгох, хөрөнгө оруулалт хийх, хөрөнгө удирдах чиглэлээр мэргэшсэн илүү томоохон харилцагч нартай институт юм. Хөрөнгө оруулалтын банкууд томоохон корпорацууд болон засгийн газруудад санхүүгийн эрсдэлээ удирдахад тусалж компаниудыг нэгтгэх, худалдан авах, хувьцаат компани болгох зэрэг үйл ажиллагааг хийдэг.

- Хөгжлийн банк: Мега хэмжээний эдийн засаг, нийгмийн шинж чанартай, хэтдээ макро түвшинд үр өгөөжөө өгөх төслүүдийг олон улсын болон засгийн газрын эх үүсвэрээр санхүүжүүлдэг ашгийн гэхээс илүү бодлогын санхүүжүүлэгч байгууллага байдаг.

Дээрх 4 төрлийн банк дундаас геополитикийн арга хэрэгсэлд арилжааны банкнаас илүүтэйгээр хөрөнгө оруулалтын болон хөгжлийн банкууд ашиглагдах нь элбэг. Чухамдаа эл төрлийн том банкны институцууд их гүрнүүдэд аливаа бусад улсын санхүүгийн салбарт байр сууриа олох, нүсэр капиталаараа хөшүүрэгдэн бодлогоо хэрэгжүүлэхэд нь тусалдаг.

БАНКНЫ САЛБАР ДАХЬ ИХ ГҮРНҮҮДИЙН ДАВАМГАЙЛАЛ

Хүйтэн дайны дараагаас банк санхүүгийн салбарын даяаршил нэмэгдэж, хөгжиж буй орнууд дахь гадаадын банкны оролцоо, нөлөө өссөн. Энэ нь хөгжингүй орнуудын банкууд хөгжиж буй орнуудын дотоодын банкуудтай харьцуулахад үйл ажиллагааны зардал бага, хүний нөөцийн өндөр чадавхтай, их активтай, засаглал сайн, ашиг их байдагтай холбоотой юм. Энэ давуу тал хувийн болон төрийн өмчит банкуудад хоёуланд нь хамаатай ажээ[4]. Ийм учраас их гүрнүүдийн банк хөгжиж буй оронд үйл ажиллагаа явуулах нь зөвхөн бодлогоос гадна бизнесийн ашиг талаасаа ихээхэн өгөөжтэй байдаг.

Арилжааны банк болон хөрөнгө оруулалтын банкны салбарт дэлхийн хамгийн хүчирхэг гүрнүүдийн жагсаалтад баруунаас АНУ, ЕХ, Их Британи нэрлэгдэх бол Азиас БНХАУ, Япон улсын нэр тодордог. Тодруулбал их гүрнүүдийн банкуудын активын чанар, эрсдэл шингээх чадвар, үйл ажиллагааны үр ашиг, орлогын бүтэц, бизнесийн бүтцээр эрэмбэлэхэд АНУ 23 оноо авч банкны салбарын хамгийн сайн үзүүлэлттэй орноор шалгарсан. Харин БНХАУ, Их Британи нийлбэр дүнгээр 18 оноогоор удаалсан бол ЕХ 17.5 оноогоор дөрөвдүгээр байрт бичигдэж байна. Японы банкны салбар дээрх 4 улстай харьцуулахад хэмжээ, үр ашиг арай бага тул топ 5-д эрэмбэлэгддэг[5].

Дэлхий дээр үйл ажиллагаа явуулж байгаа нийт банкин дахь гүйлгээ хийхэд бэлэн активын хэмжээ 2023 онд 12.1 их наяд ам.доллароор хэмжигдэж байсан бол энэ үзүүлэлт 2026 он гэхэд 13.1 их наяд ам.долларт хүрэх төлөвтэй байна[6]. Дээрх 3 төрлийн банкуудын тус төрлийн активын дийлэнх хэсэг их гүрнүүдэд байрлах ба БНХАУ 2021 онд 4.2 тэрбум дансны активаараа тэргүүлж байгаа бол хоёрт Япон, гуравт АНУ, дөрөвт Швейцар улс оржээ. Эдгээр орны хувьд банкны салбарын хөгжил нь эдийн засгийн өсөлтийн өнгийг тодорхойлж байгаа бол олон улсын харилцаа талаасаа бусад орнуудад асар их нөлөөтэй болохыг илтгэнэ.

БАНКНЫ САЛБАРЫН НЭЭЛТТЭЙ ХӨГЖИЛ

Глобалчлагдсан эдийн засгийн харилцаа зонхилсон өнөөгийн олон улсын харилцааны тогтолцоонд улс орнууд хилийн чанадаас хямд эх үүсвэртэй капиталыг татах явдал энгийн үзэгдэл болсон. Ялангуяа 90-ээд оны сүүл, 2000-аад оны эхэнд гадаадын банкны хөрөнгө оруулалтын идэвхжилт дэлхийн өнцөг булан бүрт маш хурдан өрнөжээ. Энэ нь Зүүн Европ тэргүүтэй пост коммунист орнууд эдийн засгаа нээлттэй болгосон, Зүүн Азийн орнуудад эдийн засгийн либералчлал явагдаж үйлдвэржилт эрчимжсэнээс шалтгаалсан шинэчлэлийн давлагааны тусгал байв.

Ингээд гол төлөв хөгжиж буй орнуудад гадаадын банк ихээр нээгджээ. 1995-2009 онд өндөр хөгжилтэй аж үйлдвэржсэн орнуудад гадаадын банкны тоо 40 гаруй хувиар өссөн бол хөгжиж буй орнуудад 72 хувиар өссөн байна. 1995 онд ердөө 19 улс гадаадын банканд зөвшөөрөл олгоогүй байсан бол 2009 онд 11 улс (Куба, Этиоп, Гаити, Исланд, Иран, Ливи, Оман, Катар, Саудын Араб, Шри Ланка, Йемен) гадаадын банкгүй хоцорсон байжээ[7]. Харин өдгөө дэлхий гадаадын банк ажиллуулахыг хориглосоор цөөхөн улс үлдсэн ба тэдгээрийг нэрлэвэл Куба, Иран, Хойд Солонгос, Сири зэрэг нэрс торойж үлдэнэ.

Цаашид ч улс орнууд гадаадын банкуудад үйл ажиллагаа эрхлэх зөвшөөрөл өгөх замаар эдийн засгийн өсөлтөд зайлшгүй шаардлагатай хямд эх үүсвэрийг татсаар байх явдал ихсэх талаар судалгаанууд байна. Хөгжиж буй орнууд санхүүгийн салбараа олон улстай уяснаар зээлийн хүүг бууруулах, гадаад хөрөнгө оруулалтыг нэмэгдүүлж валютын ханшийг тогтворжуулах, өндөр хөгжсөн финтек технологийг нэвтрүүлэх, зөв өрсөлдөөнийг бий болгох салбарын хөгжлийг сайжруулах зэрэг олон давуу талыг авчирдаг талаар тоймгүй их судалгаануудыг[8] энд дурдаж болно.

Банкны даяаршил дахь эрсдэлийн удирдлага

Хэдийгээр гадаадын банкны үйл ажиллагаанд дэлхийн бараг бүх улс нээлттэй хандаж хамтран ажиллах замаар эдийн засгийн өсөлтөө хурдасгаж байгаа боловч гагцхүү хөшигний цаана тэдгээр улс орнууд гадаадын банкнаас ирэх эрсдэлийг нарийн тооцоолж, өөрийн орны салбарт тааруулан эрсдэлийг ихээс бага түвшинд байнга тохируулдаг ажээ. Ингэхдээ бодлого тодорхойлогчид аль улсын, ямар төрлийн банк, ямар нөхцөлтэй байх, дотоодын санхүүгийн салбарын хөгжилд хэр их хэмжээнд хувь нэмэр оруулах, гадаадын банкууд хүлээн авагч орны банкны системд үзүүлэх цочролыг хэрхэн бууруулах, хөрөнгө оруулалтын банк аль салбарт чөлөөтэй санхүүгийн үйлчилгээ үзүүлэх, активт тавигдах шаардлага, өрсөлдөөнийг тэнцвэржүүлэх арга хэрэгслүүд зэргийг зэрэг маш өргөн цар хүрээнд судалдаг. Ийнхүү эрсдэлийн цогц судалгаа хийх үндэс нь гагцхүү санхүүгийн аюулгүй байдалтай холбоотой ажээ.

Дэлхийн II дайны төгсгөлд байгуулагдсан Бреттон Вудсын гэрээнээс эхлэлтэй гэж хэлж болохуйц санхүүгийн үйлчилгээгээр дамжуулж банкуудыг олон улсын харилцаанд геополитикийн зэвсэг болгон ашиглах явдал олон улсын харилцаанд болсоор байна. Ялангуяа Арилжааны болон Хөрөнгө оруулалтын банкууд геополитикийн хэрэгсэл болж буй жишээнүүд элбэг. Хөрөнгө оруулалтын банкуудын капиталыг аливаа улсад бий болгож эргэлдүүлснээр засгийн газруудад геополитикийн ашиг сонирхлоо олон янзаар хэрэгжүүлэхэд ашиглагдаж болохуйц нөхцлийг бий болгодог. Хамгийн сүүлийн жишээ гэхэд банк санхүүгийн байгууллагуудыг геополитикийн зэвсэг болгон ашиглах үзэгдэл Украины хямралын үеэр бодитоор харагдав. Талууд харилцан хөрөнгө оруулалтын банкуудын үйл ажиллагааг зогсох, томоохон төслийн санхүүжилтийг таслах, дайны бондыг гаргах, дайны бондод хөрөнгө оруулалт хийх, худалдан авах, хориг арга хэмжээ авах, хөрөнгийг царцаах, санхүүгийн мессежний үйлчилгээ болох SWIFT-ыг зогсоох зэрэг арга хэмжээ авсан юм[9].

Харин сөргөлдөгч гүрнүүд үүний эсрэг хариу арга хэмжээг авахдаа банкны салбартаа ам.долларын бус өөр мөнгөн тэмдэгтэд суурилсан төлбөрийн системийг боловсруулах, холбоотныхоо банкны салбарыг дэмжих байдлаар капиталыг нь хамгаалах, хөрөнгө оруулалт хөгжлийн банкны өөр эх үүсвэрийг харилцан тохиролцож том төслийг санхүүжүүлэх зэрэг санал санаачилгуудыг хийсээр байна. Тухайлбал БРИКС+орнууд ам.долларыг орлох мөнгөн тэмдэгтийг судлах болсон, Орос, Хятад хоёр улс юанийг олон улсын төлбөр тооцоонд ашиглаж байгаа, зарим улс SWIFT системээс өөр олон улсын төлбөрийн системийг судалж байгаа, Энэтхэг ОХУ-аас нефтийг ам.доллароос бусад валютаар худалдан авч байгаа, Саудын Араб Бээжинтэй газрын тосны борлуулалтын асуудлыг шийдвэрлэхийн тулд юанийн төлбөр тооцоог судлах болсон, Франц болон БНХАУ-ын хооронд хоёр улсын хил дамнасан худалдаагаа юаниар хийх талаар яриа өрнөсөн[10] зэргийг дурдаж болно.

Их гүрнүүд геополитикийн эрсдэлийг тооцон гадаадын банканд тавих хяналтаа тогтмол сайжруулах болжээ. Жишээ нь сүүлийн жилүүдэд АНУ, ЕХ гадаадын банкуудад тавих хяналтаа янз бүрийн түвшинд нэмэгдүүлсээр байна. АНУ-д Додд-Фрэнкийн хууль, Волкерын дүрэм, Гадаад дансны татварыг дагаж мөрдөх тухай хууль (FATCA) зэрэг АНУ-д үйл ажиллагаа явуулдаг санхүүгийн байгууллагуудад зориулсан хэд хэдэн зохицуулалтыг нэвтрүүлсэн. Ингэснээр АНУ гадаадын аливаа банк дотоодын зах зээлд ороход нь хөрөнгө, хөрвөх чадвар, зохион байгуулалтын бүтэц зэрэгт тавигдах шаардлагыг чангатгасан аж. ЕХ-ны зүгээс Европ дахь гадаадын банкуудын хөрөнгө, хөрвөх чадвар болон тавих хяналт шалгалтын шаардлагыг бэхжүүлэхийн тулд Капиталын шаардлагын дүрмийг шинэчилж гадаадын банкуудын салбаруудыг ЕХ-нд охин компани хэлбэрээр нээхийг шаардах болсон[11]. Энэ бүгд их гүрнүүд банкны салбарыг геополитикийг зэвсэг болгох тэмцэлдээний бодит илрэл, жишээнүүд юм.

АРИЛЖААНЫ БОЛОН ХӨРӨНГӨ ОРУУЛАЛТЫН БАНКУУДААС ИРЖ БОЛЗОШГҮЙ ЭРСДЭЛҮҮД

Онолын хувьд их гүрнүүд банкуудыг олон чиглэлээр геополитикийн ашиг сонирхолдоо нийцүүлэн ашиглах боломжтой. Улс орнууд гадаадын банкуудаас ирж болох эрсдэлийг олж тодорхойлох шаардлагатай ба гагцхүү эрсдэлийг урьдчилан харах шаардлагатай байдаг.

ГАДААДЫН БАНКУУДААС ИРЖ БОЛОХ ЭРСДЭЛҮҮД НЬ:

- Зах зээлийг нөлөөндөө оруулах, зээлийн урхи

Хэрэв гадаадын арилжааны банк тухайн орны гол салбарт зээл олгохдоо хүлээн авагчийг зээлийн шаардлага хангаагүй, муу зээлдэгч гэдгийг мэдсээр байж үл тоосон бол эрсдэл үүснэ. Учир нь эдийн засгийн чухал салбар муу зээлдэгч болж өрийн дарамтад орсноор тэр чигтээ зах зээлээс “арчигдах” бодит эрсдэл үүсдэг[12]. Эл төрлийн эрсдэлд төрийн өмчит арилжааны болон хөрөнгө оруулалтын банкууд илүү стратегийн шинж чанартай үйл ажиллагаа явуулах хандлагатай байдаг. Энэ нь хөрөнгө оруулалт татаж буй зээлдэгчид зээлийн шаардлага хангаагүй байсан ч тодорхой зорилгын хүрээнд зээл олгох шийдвэр гаргаж байгаатай холбоотой. Өөрөөр хэлбэл төрийн өмчийн банкууд тухайн хөрөнгө оруулалтаас хүлээж болох том хэмжээний алдагдлыг үл тоон засгийн газрынхаа ашиг сонирхлын төлөө золиослох чадамжтай байдаг[13].

- Чонон сүргийн хөрөнгө оруулалт

“А” улсын хөрөнгө оруулалтын банкууд эсвэл томоохон сангууд өрсөлдөгч “Б” орны компанийг худалдан авч нийлүүлж, салгах замаар хүчтэй компаниудыг задлах, хувьцааг авах, улмаар салбарыг өөрсдийн орноосоо хамааралтай болгох эрсдэлийг Чонон сүргийн хөрөнгө оруулалт гэж нэрлэдэг. Тус стратегийг ихэвчлэн өрсөлдөгчийнхөө үйлдвэр, технологийн салбарыг дотроос задлах зорилгоор ашигладаг[14]. Үүний эсрэг зарим улс хөрөнгө оруулалтын банкны хөрөнгө оруулах салбарыг урьдаас тодорхойлж зохицуулалт хийж өгсөн байдаг.

- Хориг арга хэмжээ

“А” орон “Б” орны эдийн засгийн чухал төсөлд урт хугацааны хөрөнгө оруулалт хийж санхүүжүүлж эхэлсний дараа геополитикийн хүсэл сонирхолдоо нийцүүлэхээр шахалт үзүүлэх, хямд эх үүсвэртэй санхүүгийн үйлчилгээнд нэвтрэх эрхийг хаах зэрэг хориг арга хэмжээг авч болзошгүй байдаг. Энэ нь тухайн улсад хөгжлийн томоохон төслүүдээ үргэлжлүүлэх ажлыг доголдуулж, эдийн засгийн тогтвортой байдал садаа болдог.

- Хар жагсаалт

“А” орон “Б” орны томоохон төслийг будлиантуулах замаар тухайн улс болон төслийг олон улсын хөрөнгийн зах зээлийн хар жагсаалтад оруулж гацаах эрсдэлтэй. Мөн цаашлаад тухайн улс орны эдийн засагт нөлөө бүхий бизнесмен ААН-үүдийг дэлхийн санхүүгийн системээс тусгаарлах аргаар тухайн орны санхүүгийн аюулгүй байдалд хүндрэл учруулах эрсдэлтэй байна.

- Холбоотнууддаа санхүүгийн дэмжлэг үзүүлэх

“А” орон дайсан “Б” орны эсрэг өөрийн холбоотны шаардлагатай дэд бүтцийн томоохон төсөл хөтөлбөрүүдэд хөрөнгө оруулах, хориг арга хэмжээнд орсон тохиолдол шаардлагатай санхүүгийн үйлчилгээг нээж өгөх, дайн хийж байгаа бол олон улсын зах зээлээс дайны бондын санхүүжилтийг хөрөнгө оруулалтын банкаараа дамжуулан гаргаж өгөх, зэвсэглэлд шаардлагатай санхүүжилтийг хөрөнгө оруулалтын банкаар дамжуулан босгодог.

- Зохицуулалтын дарамт

“А” орон өөрийн нөлөө бүхий банкны лоббигоор дамжуулан “Б” орны хууль тогтоомж, дүрэм, журмыг өөрчлөх талаар шахалт үзүүлдэг. Ингэснээр олон улсын санхүүгийн системээс хөндийрүүлэх, капиталын хувьд өөрсдөөсөө хэт хараат болгох эрсдэлтэй байдаг.

ДҮГНЭЛТ

Чөлөөт эдийн засгийн тогтолцоотой улс орон бүр гадаадын банкуудтай хамтран ажиллаж хөрөнгө оруулалтыг ухаалгаар ашиглах замаар ДНБ-ий өсөлтөө нэмэгдүүлсээр байна. Өдгөө дэлхий дээр тоотой хэдэн улс гадаадын банкны эх үүсвэрийг ашиглахаас татгалзсан хэвээр байгаа ба тэдгээр улсууд тогтолцооны хувьд хаалттай, эдийн засгийн хувьд дорой ажээ. Энэ нь олон улсын байгууллагуудын империк судалгаануудаар батлагдсан “Банк санхүүгийн салбарын глобалчлал хүлээн авагч орны дотоодын эдийн засагт эерэг нөлөөлдөг” гэх ерөнхий дүгнэлтийг баталж байна.

Гадаадын банкыг оруулж ирэхдээ улс орнууд арилжааны банк, хөрөнгө оруулалтын банк болон хөгжлийн банкуудад анхаарал хандуулж, төрөл онцлогийг судалж эдийн засаг дахь оролцооны түвшинг нь тохируулсаар иржээ. Гадаадын банкны оролцооны түвшинг тохируулах нэг гол хэрэгцээ шаардлага нь геополитикийн эрх ашгийн төлөөх их гүрнүүдийн бодлоготой холбоотой юм.

Геополитикийн эгзэгтэй үед дэлхийн улс орнууд санхүүгийн аюулгүй байдалдаа эрсдэлийн удирдлагыг түлхүү хэрэгжүүлдэг. Эрсдэлийг удирдахдаа гадаадын банкуудыг аль болох төрөлжүүлж харьяа улс, эзэмшлийн төрөл, үйл ажиллагааны чиглэлийг нэмэгдүүлэх, санхүүгийн салбар дахь гадаадын банкны болон дотоодын банкуудын хүчний тэнцвэрийг тогтмол хангуулж ажиллахад төвлөрдөг. Нэн ялангуяа их гүрнүүд холбогдох хууль тогтоомжийн хүрээнд гадаадын банкуудын дотоодын зах зээл дэх эзлэх активыг тодорхой түвшинд барих, тайланг тогтмол авах, нээлттэй хаалттай компаниудад оруулж буй хөрөнгө оруулалтыг талаар хязгаарлалтуудыг тогтоож өгөх, тодорхой стратегийн салбаруудад тусгайлан журам боловсруулах зэрэг арга хэмжээнүүдийг авч байна.

Цаашид ч улс орнууд санхүүгийн салбараа чөлөөлөхийн хажуугаар гадаадын банкнуудын геополитикийн зэвсэг болон ашиглагдах эрсдэлийг тогтмол үнэлж санхүү, хуулийн аргуудыг хослуулсан харилцан ашиг хүртэхэд анхаарах болно.

Эх сурвалж: Аюулгүй байдал судлалын хүрээлэн