146

146

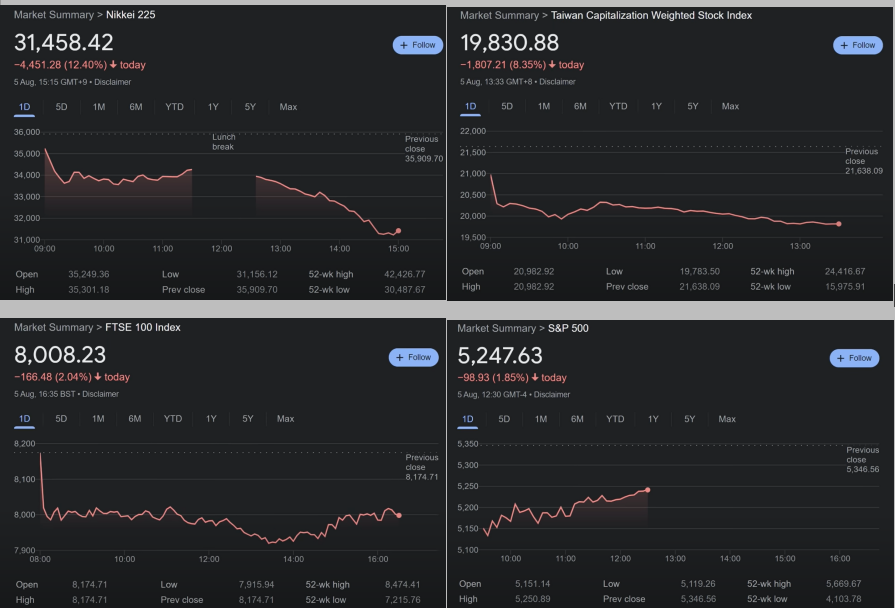

Яг юу болов ?

Биднийг сонгууль, наадам, аймаг сумдын ой, амралт олимп гээд манаргаж байх зуур энэ даваа гаригт дэлхийн хөрөнгийн захууд улаанаар эргэж, хөрөнгө оруулагч нарыг сандаргаад амжлаа. Японы Topix 1987 оноос хойших хамгийн муу үзүүлэлтэд хүрч, 12%-иар буурсан бол Америк, Их Британи, Европт 2-3%-иар буурав.

Хувьцааны зах зээлийн газарзүйн онцлог, зах зээлд оролцогчдын зан төлөвөөс хамааран үнийн савлагаа нэлээд өөр байв. Тухайлбал биесээ дуурайх бүлгийн соёлтой, харьцангуй жижиг оролцогч ихтэй Азийн хувьцааны зах зээлүүд дээрх үнэ Япон, Тайвань, Солонгос, Хонконгт шил дараалан унаж ихээхэн тодорхойгүй байдал, тогтворгүй нөхцөл үүссэн.

Харин Европын хувьд үнийн уналт Ойрх Дорнод, Израил, Орос, Украин, Англи, Францад гарч буй бүс нутгийн геополитикийн үйл явдлуудтай зэрэгцлээ. Харин Америкийн хувьд Nasdaq дээр илүү их савлагаа үүссэн нь Nasdaq бол S&P, Dow Jones зэрэг Америкийн бусад индексүүдээс сагсны хувьд, оролцогчдын хувьд илүү өргөжсөнтэй холбоотой. Ялангуяа Nasdaq өөрийн хүрээлэлдээ Копенхаген, Хэлсинк, Стокхольм, Рикъявик, Рига, Вильнюс, Ирланд, Талин зэрэг Европын нэлээд хөрөнгийн биржийн үйл ажиллагааг нэгтгэж удирддаг нь нөлөөлсөн.

Дайран дээр давс гэдэг шиг дэлхийн хамгийн том хөрөнгө оруулагч У.Буффет гол эзэмшдэг Apple -н хувьцааныхаа талыг зарж, нийт 277 тэрбум ам.долларын бэлэн мөнгийг өөр дээрээ төвлөрүүлсэн.

Энэ үйл явдал яг хаанаас эхлэв?

Өнгөрсөн хугацаанд эдийн засгийн тохируулгаар АНУ мөнгөний хатуу бодлого, Япон мөнгөний бодлогын хүүгээ хөдөлгөхгүй байсан нь ам.долларын эсрэг иен сулрах гол нөхцөлийг бүрдүүлж байв. Улмаар хөрөнгө оруулагчид харьцангуй хямд өртөгтэй Японы зах зээл рүү хошуурсан. Сүүлийн 2 жилд гэхэд Японы хөрөнгийн захын хувьцаа 60 тэрбум ам.доллароор өссөн юм.

Гэвч сүүлийн үед Японы төв банкнаас 7-р сарын 31-ны өдөр бодлогын хүүгээ өсгөх шийдвэр гаргав. Улмаар санхүүжилтийн хамгийн хямд өртөгтэй байсан улс эргээд өртөг нь нэмэгдэж эхэлсэн. Харин эсрэгээрээ АНУ бодлогын хүүгээ бууруулах төлөвт шилжсэн. Учир нь 8-р сарын 2-нд АНУ-ын хөдөлмөрийн захын тоонууд хүлээлтээс доогуур гарсан нь эдийн засгийг дэмжиж, бодлогын хүүг бууруулах магадлалыг улам бүр нэмэгдүүлэв. Хоёр иртэй хутга шиг толгой дараалан гарсан эдгээр шийдвэрүүд нь мэргэжлийн хөрөнгө оруулагч нарыг хөдлөхөд гол хүчин зүйл болсон.

Дайран дээр давс гэдэг шиг дэлхийн хамгийн том хөрөнгө оруулагч У.Буффет гол эзэмшдэг Apple -н хувьцааныхаа талыг зарж, нийт 277 тэрбум ам.долларын бэлэн мөнгийг өөр дээрээ төвлөрүүлсэн нь хөрөнгө оруулагчдыг улам сандаргасан. Хөрөнгө оруулагчдын алтан зарчим нь хямралын үед бэлэн мөнгөтэй байх явдал юм. Тэр үүднээсээ У.Буффетийн гаргасан шийдвэр нь ямар нэг хямралд бэлдэж байгаа гэх дохиог зах зээлд хүчтэй өгсөн. Ялангуяа, дэлхийн хамгийн үнэ цэнтэй топ хувьцааныхаа тал хувийг нь зарж байна гэдэг бол мэргэжлийн хөрөнгө оруулагч талаасаа том шийдвэр билээ.

2024/08/05-ны өдөр гарсан Хөрөнгийн биржүүд дээрх үнийн савлагаа

Хүснэгтэд үзүүлсэнчлэн 2024 оны 8 дугаар сарын 5-ны өдөр дэлхийн хамгийн идэвхтэй арилжаалагддаг 47 индексийн 46-ийн үнэ 0.43-8.68%-иар уналаа. Гэвч хоёр хоногийн дараагаар хавтгайрсан үнийн уналт саарлаа.

|

Name |

August 07 |

1 Week |

1 Month |

YTD |

1 Year |

3 Years |

|

Small Cap 2000 |

0.97% |

-8.68% |

0.99% |

1.57% |

5.93% |

-8.40% |

|

Nikkei 225 |

4.42% |

-8.57% |

-12.34% |

6.83% |

10.42% |

28.50% |

|

OMXS30 |

-0.34% |

-7.91% |

-6.29% |

0.29% |

9.50% |

0.95% |

|

FTSE MIB |

-0.60% |

-7.87% |

-8.63% |

2.49% |

11.33% |

19.64% |

|

Taiwan Weighted |

3.38% |

-7.65% |

-14.14% |

14.33% |

21.47% |

16.97% |

|

WIG20 |

-1.26% |

-7.59% |

-11.88% |

-4.49% |

5.89% |

-1.59% |

|

BIST 100 |

-0.12% |

-7.12% |

-9.05% |

32.28% |

33.31% |

588.70% |

|

Nasdaq |

1.03% |

-7.00% |

-11.07% |

9.03% |

18.03% |

10.32% |

|

KOSPI |

2.42% |

-6.80% |

-9.64% |

-2.75% |

0.32% |

-21.04% |

|

SMI |

-0.21% |

-6.48% |

-4.42% |

3.42% |

4.18% |

-5.40% |

|

ATX |

0.72% |

-6.29% |

-6.46% |

0.97% |

9.50% |

-2.90% |

|

DAX |

0.09% |

-6.24% |

-6.05% |

3.60% |

10.01% |

10.11% |

|

Euro Stoxx 50 |

0.08% |

-6.10% |

-7.94% |

1.19% |

6.68% |

9.60% |

|

IBEX 35 |

-0.32% |

-6.10% |

-5.73% |

2.85% |

11.70% |

17.02% |

|

AEX |

0.73% |

-5.86% |

-7.09% |

10.15% |

13.00% |

12.88% |

|

BEL 20 |

0.13% |

-5.81% |

-1.39% |

4.93% |

5.17% |

-9.58% |

|

CAC 40 |

-0.27% |

-5.33% |

-6.52% |

-5.48% |

-1.92% |

4.59% |

|

MSCI World |

0.12% |

-5.21% |

-5.50% |

6.83% |

13.30% |

9.28% |

|

S&P 500 |

1.04% |

-5.11% |

-5.97% |

9.86% |

16.46% |

18.11% |

|

OMXC25 |

1.62% |

-5.09% |

-3.44% |

4.78% |

5.27% |

-2.52% |

|

Budapest SE |

0.45% |

-5.04% |

-1.16% |

16.00% |

27.68% |

40.50% |

|

S&P/TSX |

-1.12% |

-4.90% |

-0.66% |

4.87% |

8.78% |

7.35% |

|

Dow Jones |

0.76% |

-4.52% |

-0.88% |

3.47% |

10.43% |

10.76% |

|

S&P/ASX 200 |

0.71% |

-4.41% |

-0.36% |

1.90% |

5.80% |

2.61% |

|

FTSE 100 |

0.23% |

-4.08% |

-2.04% |

3.79% |

6.63% |

12.69% |

|

VN 30 |

-0.45% |

-3.99% |

-5.21% |

10.23% |

-0.05% |

-15.54% |

|

MOEX |

0.00% |

-3.79% |

-9.55% |

-8.56% |

-8.15% |

-25.53% |

|

PSI |

-0.19% |

-3.76% |

-3.00% |

0.93% |

6.96% |

25.74% |

|

Tadawul All Share |

1.52% |

-3.55% |

-0.33% |

-2.41% |

3.87% |

4.14% |

|

SZSE Component |

-0.04% |

-3.35% |

-1.19% |

-11.17% |

-23.77% |

-42.94% |

|

TA 35 |

1.68% |

-3.15% |

-4.80% |

4.45% |

4.72% |

15.25% |

|

BSE Sensex |

0.76% |

-3.14% |

-0.98% |

9.60% |

20.24% |

45.87% |

|

Nifty 50 |

0.90% |

-2.97% |

-0.46% |

11.40% |

23.70% |

49.09% |

|

Hang Seng |

1.28% |

-2.81% |

-3.80% |

-1.11% |

-12.13% |

-35.61% |

|

RTSI |

0.00% |

-2.72% |

-6.36% |

-3.25% |

4.84% |

-35.80% |

|

PSEi Composite |

0.37% |

-2.45% |

-1.11% |

0.11% |

-0.25% |

-1.27% |

|

China A50 |

0.39% |

-2.37% |

-3.01% |

1.01% |

-11.83% |

-24.66% |

|

DJ Shanghai |

0.21% |

-2.32% |

-0.93% |

-5.51% |

-15.00% |

-23.31% |

|

SET |

1.45% |

-2.22% |

-2.34% |

-8.78% |

-14.94% |

-15.13% |

|

Shanghai |

0.31% |

-2.13% |

-1.58% |

-3.32% |

-11.79% |

-16.83% |

|

DJ New Zealand |

0.72% |

-1.43% |

2.26% |

4.72% |

1.86% |

-9.18% |

|

S&P/BMV IPC |

1.20% |

-1.31% |

-0.96% |

-8.69% |

-2.35% |

2.52% |

|

Bovespa |

0.80% |

-1.08% |

-0.22% |

-5.90% |

6.03% |

2.81% |

|

CSE All-Share |

0.42% |

-0.95% |

-4.62% |

6.07% |

-3.61% |

39.54% |

|

Karachi 100 |

0.37% |

-0.89% |

-4.19% |

23.60% |

62.75% |

62.54% |

|

IDX Composite |

1.31% |

-0.43% |

-0.36% |

-0.66% |

5.18% |

16.46% |

Энэхүү үйл явдалтай холбоотойгоор бид хувьцааны зах зээл дээрх хямрал гэж юу вэ, эдийн засгийн хямралаас ялгарах ялгаа, тухай бүр дэлхийн засагт үзүүлсэн нийтлэг үр дагавар юу байсан бэ, одоогийн нөхцөл байдал урьд өмнөх хувьцааны хямралуудтай юугаараа адилхан байна, юу нь тэс өөр болох, манай эдийн засагт хэрхэн нөлөөлөх вэ гэдгийг авч үзэх шаардлагатай.

Хувьцааны захын хямрал гэж юу вэ?

Хувьцааны үнэ 20% ба түүнээс дээш хувиар богино хугацаанд унахыг хувьцааны зах зээлийн хямрал гэдэг. Өмнөх хүснэгтэд үзүүлсэнчлэн дэлхийд хамгийн идэвхтэй арилжаалагддаг индексүүдийн үнэ шил дараалан унаснаас, хамгийн их уналт нь 8.68%-тай байв. Энэ нь хувьцааны зах зээлийн хямрал гэхээсээ олон нийтийн мэдээллийг ашигласан дэлхий нийтийг хамарсан спекуляц байв.

Даваа гарагийн хувьцааны үнийн огцом, хавтгайрсан уналт хувьцааны зах зээлийн хямралтай юугаараа төстэй вэ?

Өмнөх хямралуудаас 08/05-нд үүссэн үнийн уналт огт өөр бөгөөд юугаараа ч ижилгүй байна. Өмнөх хямралуудын үндсэн гол шалтгаан нь тодорхой шалтгаанаар буюу геополитик, технологийн дэвшил, эдийн засгийн хүчин зүйл, санхүү хөрөнгө оруулалтын зах зээл дээрх бодит бус хөөс хагарах зэрэг нөхцөлөөр үүсэн тайлбарлагдаж байсан бол 08/05-ны хувьцааны үнийн хавтгайрсан уналтад юу нөлөөлсөн нь тайлбаргүй л байна.

Юугаараа өөр вэ?

Нэгдүгээрт илүү хүчтэй, илүү газар авсан, илүү харилцан хамааралтай санхүүгийн глобализм. Хоёрдугаарт арилжааны идэвх болон технологийн дэвшлийн хоршил; Гуравдугаарт зах зээлд оролцогчдын зан төлөвийн өөрчлөлт. 1950-2014 оныг хүртэл хувьцааны үнийн хөдөлгөөний тренд тодорхой хугацааны дараа бүрэн тодорхойлогддог байсан бол одоо тийм тренд огт тодорхойлохгүйгээр барахгүй үнэ унаж байснаа гэнэт буцаад огцом өсөх, үнийн өсөлтөд зах зээлийн бус хүчин зүйл нөлөөлөх бүрэн боломжтой болсон.

Үүнээс томоохон жишээ нь meme stock буюу бодит ямар ч үнэ цэнгүй мөртөө олонд танигдаж, ярианы гол дүр болсноор үнэ нь хөөсрөх зэрэг болно.

Түүх сөхвөл, 1950 оноос хойш дэлхийн хэмжээний томоохон хөрөнгийн захын 20%-иас дээших уналт нийтдээ 19 удаа тохиолдсон. Гэвч эдгээрээс 4-5 нь л эдийн засгийн хямрал руу хөтөлсөн. Үлдсэн нь богино хугацааны савлагаа эсвэл тухайн үед тухайн улсын ЗГ, Төв банк нь хариу арга хэмжээг хурдтай авснаар эдийн засгийн хямралд өртөлгүй даван туулдаг байв.

Мэдээж улс бүрд мөнгөний бодлогын шилжих механизм янз бүрийн хугацаатай. Жишээ нь, АНУ-ын Холбооны нөөцийн сан Fed хариу арга хэмжээг авахад эдийн засагт үзүүлэх нөлөө нь 4-29 сарын лаг-тай байдаг. Тиймээс өмнөх бодлогын нөлөөлөл эдийн засагт хадгалагдаж буйг дурдах нь зүйтэй.

Хувьцааны зах унах нь эдийн засгийн хямрал гэсэн үг биш.

Мэдээж зах зээл дэх савлагааны нөлөөгөөр бодлогын арга хэрэгсэл өөрчлөгдөхөөс хамаарч зах зээлд макро үзүүлэлтэд нөлөөлж эхэлдэг. Хөрөнгийн зах нэг талдаа түрүүлэгч индикатор. Мэргэжлийн хөрөнгө оруулагчид үйлдэл хийж эхлэхэд бодит эдийн засагт тодорхой хугацааны дараа нөлөөлөх маягаар үргэлжилдэг. Наад зах нь эдийн засгийн өсөлт удааширч, тухайн орны ханш унах, хүүгийн өртөг нэмэгдэх, ажилгүйдэл өсөх гэх мэт бодит эдийн засагт шокийн шалтгаан юу байхаас хамаарч харилцан адилгүй нөлөөлдөг.

Энэ цочроо эдийн засгийн хямралд хөтлөх үү?

Хувьцааны зах унах нь эдийн засгийн хямрал гэсэн үг биш. Өнгөрсөн долоо хоногийн уналтын шалтгаан нь илүүтэй бодлогын өөрчлөлт, хүлээлтээс хамааран мэргэжлийн хөрөнгө оруулагчид хөдөлгөөн хийсэн мэт л харагдана.

Хямрал гэдэг нь тухайн эдийн засаг багадаа 2 улирал дараалан уналттай байхыг хэлдэг. Дайн тулаан, дотоодын үймээн самуунгүй улс орнууд эдийн засаг өсөлттэй хэвээр байна. Дэлхийн хамгийн том эдийн засаг АНУ гэхэд 2 дугаар улиралд эдийн засаг нь 2.8% -р өссөн бол Европын эдийн засаг 1% өссөн. Бүрэлдэж буй зах зээлээс Хятад ч гэсэн эдийн засгийн 5-6 хувийн өсөлтөө хадгалсан хэвээр байна.

Хүснэгт: Дэлхийн томоохон эдийн засгийн өсөлт

|

|

2023 |

2024 |

2025 |

|

АНУ |

2.5 |

2.6 |

1.9 |

|

Евро бүс |

0.5 |

0.9 |

1.5 |

|

Бүрэлдэж буй эдийн засаг(Хятад) |

5.7 |

5.4 |

5.1 |

|

Глобал эдийн засаг |

3.3 |

3.2 |

3.3 |

Эх сурвалж: ОУВС-гийн 2024 оны 7-р сарын тайлан

Ялангуяа Азийн зах зээлд хэдийгээр санхүүгийн тогтвортой байдал тодорхойгүй хэвээр боловч дэлхийн зах зээлд Японы “эргэн ирэлт” улам бүр тодорхой болж байна. Өмнө нь бүс нутгийн гол чирэх хүч Хятад байсан бол Япон, Солонгос, Тайванаас гадна Энэтхэгийн үзүүлэх нөлөө хүлээлтээс өндөр байгааг Энэтхэгийн дэд бүтэц, технологи, уул уурхай, эрчим хүч, бүтээн байгуулалт, хотжуулалт, аж үйлдвэрийн паркуудын мега төслүүдээс харж болно. Өөрөөр хэлбэл Америк, Европ, Азийн зах зээлд хувьцааны үнэ унах макро эдийн засгийн үндэслэл байхгүйг дахин баталгаажуулж байна.

Хувьцааны зах зээлийн хямралаар Монголын эдийн засагт гарах гол сөрөг үр дагавар юу байдаг вэ?

Нэг талаараа манай улсын хөрөнгийн зах сул хөгжсөн нь хямралд өртөмтгий байдлыг багасгадаг. Олон улсын хувьцааны захын өөрчлөлт манай эдийн засагт шууд нөлөөлөхөөс илүүтэй Хятадын эдийн засгаар дамжих суваг нь хүчтэй байдаг. Хэрвээ олон улсын хувьцааны захын хямрал хятадын түүхий эдийн үнэ, гангийн үйлдвэрлэлд нөлөөлбөл манай экспорт, тэр дундаа нүүрсэнд сөргөөр нөлөөлдөг.

Дэлхийн зах зээлд Японы “эргэн ирэлт” улам бүр тодорхой болж байна.

Нүүрсний экспорт буурснаар эдийн засгийн өсөлт удаашрах, ажилгүйдэл нэмэгдэж, эдийн засгийн идэвх суларна. Мөн гаднаас олж буй валютын орлого буурснаар валютын нөөц буурч, төгрөгийн ханш хүчтэй сулрах суурь шалтгаан эхэлдэг. Монголд ханшийн суваг эдийн засагт хүчтэй нөлөөлдөг гэсэн үг.

Харин санхүүгийн секторт үзүүлэх нөлөөлөл нь санхүү, хөрөнгө оруулалтын зах зээлд тогтворгүй, тодорхойгүй, итгэлгүй байдал үүсэж инфляц, зээлийн хүү, ханшийн савлагаа, активын үнийн уналт даамжрах юм. Энэ нь Засгийн газар, үндэсний мөнгөн тэмдэгт, банк санхүүгийн байгууллагад итгэх итгэлийг сулруулж, хууль бус бизнес, далд эдийн засгийг идэвхжүүлж, нийгэм эдийн засгийг бүхэлд нь тогтворгүй байдалд аваачдаг.

Монголын эдийн засагт хамгийн их нөлөө үзүүлсэн хувьцааны зах зээлийн хямрал нь 2008 оны моргейжийн зах зээлийн хямрал байсан. Энэ хямрал төлбөрийн тэнцлийн сувгаар бодит секторт нөлөөлж, эдийн засгийн өсөлтийг 8.27%-иас –(хасах) 1.27%-д хүргэсэн юм. Харин санхүүгийн секторт төгрөгийн ханшийг 30+ хувиар сулруулсан.

Төгрөгийн ханшийн огцом сулралт төгрөгт итгэх итгэлийг бууруулж, долларжилтийг бий болгож, төлбөр тооцоог ам.доллароор хийх, ам.долларын хар зах идэвхжин, ханшийн бодлогын эрчийг сулруулах, иргэд банкнаас хадгаламжаа татах зэрэг сөрөг үр дагаврыг эрсдэлтэй түвшинд аваачсан.

Үүний эсрэг Төлбөр тооцоог үндэсний мөнгөн тэмдэгтээр гүйцэтгэх хууль, Банкан дахь мөнгөн хадгаламжийн даатгалын тухай хууль батлуулан, Монгол Улсын нутаг дэвсгэрт албан ёсоор төлбөр тооцоог зөвхөн төгрөгөөр хийх, 20 сая төгрөгөөс доош хадгаламжтай иргэдийн хадгаламжид төрөөс баталгаа гаргах зэрэг эрх зүйн орчин бий болсон. Энэ нь төгрөгийн ханш огцом сулрахтай зэрэг үүсэх сөрөг үр дагавраас хамгаалах бодлогын үр дүнтэй орчныг бий болгосон юм.

Хятадаас Монголд хийх хөрөнгө оруулалтыг Хятадын China energy, China railway, Inner Mongolia Power Company гэсэн 3 компани, эдгээртэй хамаарал бүхий бусад дунд болон жижиг компаниудын үйл ажиллагаатай уялдан хийгддэг.

Даваа гарагийн хувьцааны үнийн огцом, хавтгайрсан уналт нь Хятадын эдийн засагт хэрхэн нөлөөлөх вэ, үүгээр дамжуулан Монголд хэрхэн нөлөөлөх вэ?

Монголд хийгдэж буй Хятадын хөрөнгө оруулалт нь нэгдүгээрт Хятадын ган үйлдвэрлэл, цахилгаан энергийн салбарын өсөлтөд уялдсан нүүрс зэс төмрийн хэрэгцээг хангах; хоёрдугаарт нүүрс, төмөр, зэс болон бусад түүхий эдийн хямд тээвэрлэлт логистикийн дэд бүтэц, сүлжээг бий болгох төмөр зам болон авто замыг бий болгох; гуравдугаарт үүнийг санхүүжүүлэх санхүүгийн зохистой бүтцийг бий болгох гэсэн 3 чиглэлд 2000 оноос хойш идэвхтэй хийгдэж байна.

Хятадаас Монголд хийх хөрөнгө оруулалтыг Хятадын талаас China energy, China railway, Inner Mongolia Power Company гэсэн 3 компани болон эдгээртэй хамаарал бүхий бусад дунд болон жижиг компаниудын үйл ажиллагаатай уялдан хийгддэг. Монголын зах зээлд чиглэсэн үйл ажиллагаа явуулдаг эдгээр компаниудын жилийн нийт борлуулалт нь нийтдээ 300-330 тэрбум ам.доллар, цэвэр ашиг нь 10-12 тэрбум ам.доллар юм.

Одоогийн үйл явц дээрх 3 компанид хэрхэн нөлөөлж буйг авч үзвэл China energy-ийн хувьцааны үнэ 12%, China railway-ийн хувьцааны үнэ 5% орчим, Inner Mongolia Power Company-ийн хувьцааны үнэ 4% орчим унасан байна. Үнийн ийм хөдөлгөөн нь ердийн хөдөлгөөн. Хятадын хувьд 2021-2025 онд баримтлах 14 дүгээр 5 жилийн төлөвлөгөө нь дуусгавар шатандаа явж буй бөгөөд бодлогын огцом шилжилт гарахгүй. Харин одоогийн энэ үйл явдлуудаас үүдэлтэйгээр 2026-2030 оны 15 дугаар 5 жилийн төлөвлөгөө нь боловсруулалтын шатандаа явж буй тул ямар шилжилт, огцом өөрчлөлт гарах талаар хувилбаруудыг бэлдэх шаардлагатай.

Эдийн засгийн хямрал үүссэн кэйс, төрлүүд

Эдийн засгийг хүн гэж төсөөлөх юм бол цусны эргэлт нь санхүүгийн салбар байдаг. Тиймээс ихэвчлэн хямрал нь үүсэхдээ санхүүгийн салбарын хямралаас үүдэж бий болдог. Илрэх хэлбэрийн хувьд, олон төрөл бөгөөд ханш огцом унах, банкны салбар эрсдэх, тухайн улс өрийн дарамтад орох эсвэл гадагшаа урсах мөнгөний нөлөөгөөр төлбөрийн тэнцлийн хямралтай ч нүүр тулдаг. Мөн цар хүрээний хувьд, хэр хэмжээг хамарч байгаагаас шалтгаалан хямралын хэмжээг тодорхойлох нь чухал.

Өнгөрсөн хугацаанд санхүүгийн хямрал нь банк санхүүгийн эрсдэл, ханшийн уналт, өрийн дарамт зэргээс үүсдэг. Түүнчлэн дан ганц хямралаар бус хоорондоо хамт илэрдэг нь ч бий. Өнгөрсөн хугацаанд ханшаас үүдэлтэй 217, банк санхүүгийн салбарын эрсдэлээс үүдсэн 147, улсын өрийн дарамтаас үүдэлтэй 67 хямрал тус тус бүртгэгджээ. Эдгээр хямралын бараг 40 орчим хувь нь хоорондоо хосолсон байдлаар илэрсэн байдаг.

1929 оны 10 сарын 29 буюу хар пүрэв гариг. Хөрөнгийн захын хувьцаанууд огцом унасан өдөр. Улмаар дэлхийн эдийн засгийн хамгийн том хямрал эхэлсэн байдаг. Хүн төрөлхтөн энэ үйл явдлаас хойш мөчлөгүүдийг ажиглаж эхэлсэн. Үр дүнд нь 100 жил тутамд 1 тахал, 50 жил тутамд 1 дайн, 10 жил тутамд 1 хямрал болдог зүй тогтол олсон.

Гэвч яг хэзээ гэдгийг тааж байсан нь ховор. Насым Талеб-н хар хун номд хямрал таамаглах боломжгүйг олонтаа жишээ татан тайлбарласан байдаг. Тодруулбал бид таамаглал хийхдээ стандарт, дундаж үзүүлэлтийг ашигладаг. Харин хар хун шиг үзэгдэл савлагаатай, таамаглашгүй үзүүлэлтээс гарч ирдэг.

Дэлхийн дүрэм өөрчлөгдөж, шинэ дэг тогтож эхэлж байна.

Нөгөөтээгүүр, тахианы жишээ бас их оновчтой. Тахианы мах нь дэлхийн махны хэрэглээний дийлэнхийг эзэлдэг. Харин тахиа нь тэжээлгэх бүрдээ эзэндээ итгэж, итгэл нь бэхэжсээр байдаг ч цаг нь болоход махны лангуун дээр очдог. Яг үүнтэй адил хүн төрөлхтөн, хөрөнгө оруулагчид хар хунг үл анзаардаг. Дараа нь харин өртдөг.

2008 оны эдийн засгийн хямрал. Тус хямрал нь АНУ-аас үүдэлтэй, тэр дундаа моргейжийн зээлийн багцаас үүддэг. Зах зээлд жилийн өмнөөс олон ноцтой шинж тэмдэг ажиглагдсан ч мэргэжлийн хөрөнгө оруулагчид, банкнуудаас аль нь ч анзаарч чадаагүй өнгөрсөн. Энэ нь тухайн үедээ хамгийн том зах зээлээс эхэлсэн хямрал гэдгээрээ дэлхийн эдийн засагт хүчтэй нөлөөлсөн байдаг.

2024 онд эдийн засгийн хямрал тохиовол юунаас шалтгаалах вэ?

Өнөө цаг үед хямрал тохиох юм бол илүүтэй улс төр, геополитик, технологийн хүчин зүйлсээс хүчтэй хамаарахаар байна. Тухайлбал, АНУ-ын сонгууль, Ойрх Дорнодын мөргөлдөөн, ОХУ-Украины дайн гэх мэтээр тодорхой бус эвэнтүүд хаашаа эргэхээс хүчтэй хамаарна.

Ер нь бол дэлхийн дүрэм өөрчлөгдөж, шинэ дэг тогтож эхэлж байна. Дэлхийн том гүрний тулаан улам эрчимжиж байна. Эцэстээ хямрал нүүрлэх юм бол маш олон үйл явдлын давхцал байх болно. Өөрөөр хэлбэл, нийгмийн системийн болон одоо тулгарсан комплекс асуудлаас хамаарч хямрал үүсэх боломжтой.

Өмнө нь бид хувьцааны анализ хийж, урт хугацаанд өсөх хувьцааг тодорхойлж чаддаг байлаа. Харин одоо АНУ-ын хөрөнгийн захын хувьцааны үнэлгээ хэт өндөр. Бусад зах зээл нь итгэхэд бэрх нөхцөл байдалтай. Санхүүгийн хэмжүүр ашиглахад асуудалтай төдийгүй хувьцааны захын тренд огт тодорхойгүй, үнэ унаж байсан ч буцаад гэнэт огцом өсөх ч боломжтой гэх мэтчилэн тодорхой төсөөлөл хийх улам бэрхшээлтэй болсон. Тиймдээ ч ийм эгзэгтэй үед хөрөнгийн зах хамгийн тогтворгүй байх нь дамжиггүй. Баталгааг нь бодоод хөрөнгө оруулагч нар алтыг илүүтэй худалдан авч, хөрөнгийн захыг ажигласан байр суурьтай байна.

Сүүлийн жилүүдэд АНУ-ын хөрөнгийн захын хувьцаанууд хэт үнэлэгдсэн ч өссөн хэвээр байгаа бол бусад зах зээл хямд үнэлгээтэй ч хөрөнгө оруулагчид итгэлгүй байгааг Японы хөрөнгийн захын цочрооноос харж болно.

Яг юу болов ?

Биднийг сонгууль, наадам, аймаг сумдын ой, амралт олимп гээд манаргаж байх зуур энэ даваа гаригт дэлхийн хөрөнгийн захууд улаанаар эргэж, хөрөнгө оруулагч нарыг сандаргаад амжлаа. Японы Topix 1987 оноос хойших хамгийн муу үзүүлэлтэд хүрч, 12%-иар буурсан бол Америк, Их Британи, Европт 2-3%-иар буурав.

Хувьцааны зах зээлийн газарзүйн онцлог, зах зээлд оролцогчдын зан төлөвөөс хамааран үнийн савлагаа нэлээд өөр байв. Тухайлбал биесээ дуурайх бүлгийн соёлтой, харьцангуй жижиг оролцогч ихтэй Азийн хувьцааны зах зээлүүд дээрх үнэ Япон, Тайвань, Солонгос, Хонконгт шил дараалан унаж ихээхэн тодорхойгүй байдал, тогтворгүй нөхцөл үүссэн.

Харин Европын хувьд үнийн уналт Ойрх Дорнод, Израил, Орос, Украин, Англи, Францад гарч буй бүс нутгийн геополитикийн үйл явдлуудтай зэрэгцлээ. Харин Америкийн хувьд Nasdaq дээр илүү их савлагаа үүссэн нь Nasdaq бол S&P, Dow Jones зэрэг Америкийн бусад индексүүдээс сагсны хувьд, оролцогчдын хувьд илүү өргөжсөнтэй холбоотой. Ялангуяа Nasdaq өөрийн хүрээлэлдээ Копенхаген, Хэлсинк, Стокхольм, Рикъявик, Рига, Вильнюс, Ирланд, Талин зэрэг Европын нэлээд хөрөнгийн биржийн үйл ажиллагааг нэгтгэж удирддаг нь нөлөөлсөн.

Дайран дээр давс гэдэг шиг дэлхийн хамгийн том хөрөнгө оруулагч У.Буффет гол эзэмшдэг Apple -н хувьцааныхаа талыг зарж, нийт 277 тэрбум ам.долларын бэлэн мөнгийг өөр дээрээ төвлөрүүлсэн.

Энэ үйл явдал яг хаанаас эхлэв?

Өнгөрсөн хугацаанд эдийн засгийн тохируулгаар АНУ мөнгөний хатуу бодлого, Япон мөнгөний бодлогын хүүгээ хөдөлгөхгүй байсан нь ам.долларын эсрэг иен сулрах гол нөхцөлийг бүрдүүлж байв. Улмаар хөрөнгө оруулагчид харьцангуй хямд өртөгтэй Японы зах зээл рүү хошуурсан. Сүүлийн 2 жилд гэхэд Японы хөрөнгийн захын хувьцаа 60 тэрбум ам.доллароор өссөн юм.

Гэвч сүүлийн үед Японы төв банкнаас 7-р сарын 31-ны өдөр бодлогын хүүгээ өсгөх шийдвэр гаргав. Улмаар санхүүжилтийн хамгийн хямд өртөгтэй байсан улс эргээд өртөг нь нэмэгдэж эхэлсэн. Харин эсрэгээрээ АНУ бодлогын хүүгээ бууруулах төлөвт шилжсэн. Учир нь 8-р сарын 2-нд АНУ-ын хөдөлмөрийн захын тоонууд хүлээлтээс доогуур гарсан нь эдийн засгийг дэмжиж, бодлогын хүүг бууруулах магадлалыг улам бүр нэмэгдүүлэв. Хоёр иртэй хутга шиг толгой дараалан гарсан эдгээр шийдвэрүүд нь мэргэжлийн хөрөнгө оруулагч нарыг хөдлөхөд гол хүчин зүйл болсон.

Дайран дээр давс гэдэг шиг дэлхийн хамгийн том хөрөнгө оруулагч У.Буффет гол эзэмшдэг Apple -н хувьцааныхаа талыг зарж, нийт 277 тэрбум ам.долларын бэлэн мөнгийг өөр дээрээ төвлөрүүлсэн нь хөрөнгө оруулагчдыг улам сандаргасан. Хөрөнгө оруулагчдын алтан зарчим нь хямралын үед бэлэн мөнгөтэй байх явдал юм. Тэр үүднээсээ У.Буффетийн гаргасан шийдвэр нь ямар нэг хямралд бэлдэж байгаа гэх дохиог зах зээлд хүчтэй өгсөн. Ялангуяа, дэлхийн хамгийн үнэ цэнтэй топ хувьцааныхаа тал хувийг нь зарж байна гэдэг бол мэргэжлийн хөрөнгө оруулагч талаасаа том шийдвэр билээ.

2024/08/05-ны өдөр гарсан Хөрөнгийн биржүүд дээрх үнийн савлагаа

Хүснэгтэд үзүүлсэнчлэн 2024 оны 8 дугаар сарын 5-ны өдөр дэлхийн хамгийн идэвхтэй арилжаалагддаг 47 индексийн 46-ийн үнэ 0.43-8.68%-иар уналаа. Гэвч хоёр хоногийн дараагаар хавтгайрсан үнийн уналт саарлаа.

|

Name |

August 07 |

1 Week |

1 Month |

YTD |

1 Year |

3 Years |

|

Small Cap 2000 |

0.97% |

-8.68% |

0.99% |

1.57% |

5.93% |

-8.40% |

|

Nikkei 225 |

4.42% |

-8.57% |

-12.34% |

6.83% |

10.42% |

28.50% |

|

OMXS30 |

-0.34% |

-7.91% |

-6.29% |

0.29% |

9.50% |

0.95% |

|

FTSE MIB |

-0.60% |

-7.87% |

-8.63% |

2.49% |

11.33% |

19.64% |

|

Taiwan Weighted |

3.38% |

-7.65% |

-14.14% |

14.33% |

21.47% |

16.97% |

|

WIG20 |

-1.26% |

-7.59% |

-11.88% |

-4.49% |

5.89% |

-1.59% |

|

BIST 100 |

-0.12% |

-7.12% |

-9.05% |

32.28% |

33.31% |

588.70% |

|

Nasdaq |

1.03% |

-7.00% |

-11.07% |

9.03% |

18.03% |

10.32% |

|

KOSPI |

2.42% |

-6.80% |

-9.64% |

-2.75% |

0.32% |

-21.04% |

|

SMI |

-0.21% |

-6.48% |

-4.42% |

3.42% |

4.18% |

-5.40% |

|

ATX |

0.72% |

-6.29% |

-6.46% |

0.97% |

9.50% |

-2.90% |

|

DAX |

0.09% |

-6.24% |

-6.05% |

3.60% |

10.01% |

10.11% |

|

Euro Stoxx 50 |

0.08% |

-6.10% |

-7.94% |

1.19% |

6.68% |

9.60% |

|

IBEX 35 |

-0.32% |

-6.10% |

-5.73% |

2.85% |

11.70% |

17.02% |

|

AEX |

0.73% |

-5.86% |

-7.09% |

10.15% |

13.00% |

12.88% |

|

BEL 20 |

0.13% |

-5.81% |

-1.39% |

4.93% |

5.17% |

-9.58% |

|

CAC 40 |

-0.27% |

-5.33% |

-6.52% |

-5.48% |

-1.92% |

4.59% |

|

MSCI World |

0.12% |

-5.21% |

-5.50% |

6.83% |

13.30% |

9.28% |

|

S&P 500 |

1.04% |

-5.11% |

-5.97% |

9.86% |

16.46% |

18.11% |

|

OMXC25 |

1.62% |

-5.09% |

-3.44% |

4.78% |

5.27% |

-2.52% |

|

Budapest SE |

0.45% |

-5.04% |

-1.16% |

16.00% |

27.68% |

40.50% |

|

S&P/TSX |

-1.12% |

-4.90% |

-0.66% |

4.87% |

8.78% |

7.35% |

|

Dow Jones |

0.76% |

-4.52% |

-0.88% |

3.47% |

10.43% |

10.76% |

|

S&P/ASX 200 |

0.71% |

-4.41% |

-0.36% |

1.90% |

5.80% |

2.61% |

|

FTSE 100 |

0.23% |

-4.08% |

-2.04% |

3.79% |

6.63% |

12.69% |

|

VN 30 |

-0.45% |

-3.99% |

-5.21% |

10.23% |

-0.05% |

-15.54% |

|

MOEX |

0.00% |

-3.79% |

-9.55% |

-8.56% |

-8.15% |

-25.53% |

|

PSI |

-0.19% |

-3.76% |

-3.00% |

0.93% |

6.96% |

25.74% |

|

Tadawul All Share |

1.52% |

-3.55% |

-0.33% |

-2.41% |

3.87% |

4.14% |

|

SZSE Component |

-0.04% |

-3.35% |

-1.19% |

-11.17% |

-23.77% |

-42.94% |

|

TA 35 |

1.68% |

-3.15% |

-4.80% |

4.45% |

4.72% |

15.25% |

|

BSE Sensex |

0.76% |

-3.14% |

-0.98% |

9.60% |

20.24% |

45.87% |

|

Nifty 50 |

0.90% |

-2.97% |

-0.46% |

11.40% |

23.70% |

49.09% |

|

Hang Seng |

1.28% |

-2.81% |

-3.80% |

-1.11% |

-12.13% |

-35.61% |

|

RTSI |

0.00% |

-2.72% |

-6.36% |

-3.25% |

4.84% |

-35.80% |

|

PSEi Composite |

0.37% |

-2.45% |

-1.11% |

0.11% |

-0.25% |

-1.27% |

|

China A50 |

0.39% |

-2.37% |

-3.01% |

1.01% |

-11.83% |

-24.66% |

|

DJ Shanghai |

0.21% |

-2.32% |

-0.93% |

-5.51% |

-15.00% |

-23.31% |

|

SET |

1.45% |

-2.22% |

-2.34% |

-8.78% |

-14.94% |

-15.13% |

|

Shanghai |

0.31% |

-2.13% |

-1.58% |

-3.32% |

-11.79% |

-16.83% |

|

DJ New Zealand |

0.72% |

-1.43% |

2.26% |

4.72% |

1.86% |

-9.18% |

|

S&P/BMV IPC |

1.20% |

-1.31% |

-0.96% |

-8.69% |

-2.35% |

2.52% |

|

Bovespa |

0.80% |

-1.08% |

-0.22% |

-5.90% |

6.03% |

2.81% |

|

CSE All-Share |

0.42% |

-0.95% |

-4.62% |

6.07% |

-3.61% |

39.54% |

|

Karachi 100 |

0.37% |

-0.89% |

-4.19% |

23.60% |

62.75% |

62.54% |

|

IDX Composite |

1.31% |

-0.43% |

-0.36% |

-0.66% |

5.18% |

16.46% |

Энэхүү үйл явдалтай холбоотойгоор бид хувьцааны зах зээл дээрх хямрал гэж юу вэ, эдийн засгийн хямралаас ялгарах ялгаа, тухай бүр дэлхийн засагт үзүүлсэн нийтлэг үр дагавар юу байсан бэ, одоогийн нөхцөл байдал урьд өмнөх хувьцааны хямралуудтай юугаараа адилхан байна, юу нь тэс өөр болох, манай эдийн засагт хэрхэн нөлөөлөх вэ гэдгийг авч үзэх шаардлагатай.

Хувьцааны захын хямрал гэж юу вэ?

Хувьцааны үнэ 20% ба түүнээс дээш хувиар богино хугацаанд унахыг хувьцааны зах зээлийн хямрал гэдэг. Өмнөх хүснэгтэд үзүүлсэнчлэн дэлхийд хамгийн идэвхтэй арилжаалагддаг индексүүдийн үнэ шил дараалан унаснаас, хамгийн их уналт нь 8.68%-тай байв. Энэ нь хувьцааны зах зээлийн хямрал гэхээсээ олон нийтийн мэдээллийг ашигласан дэлхий нийтийг хамарсан спекуляц байв.

Даваа гарагийн хувьцааны үнийн огцом, хавтгайрсан уналт хувьцааны зах зээлийн хямралтай юугаараа төстэй вэ?

Өмнөх хямралуудаас 08/05-нд үүссэн үнийн уналт огт өөр бөгөөд юугаараа ч ижилгүй байна. Өмнөх хямралуудын үндсэн гол шалтгаан нь тодорхой шалтгаанаар буюу геополитик, технологийн дэвшил, эдийн засгийн хүчин зүйл, санхүү хөрөнгө оруулалтын зах зээл дээрх бодит бус хөөс хагарах зэрэг нөхцөлөөр үүсэн тайлбарлагдаж байсан бол 08/05-ны хувьцааны үнийн хавтгайрсан уналтад юу нөлөөлсөн нь тайлбаргүй л байна.

Юугаараа өөр вэ?

Нэгдүгээрт илүү хүчтэй, илүү газар авсан, илүү харилцан хамааралтай санхүүгийн глобализм. Хоёрдугаарт арилжааны идэвх болон технологийн дэвшлийн хоршил; Гуравдугаарт зах зээлд оролцогчдын зан төлөвийн өөрчлөлт. 1950-2014 оныг хүртэл хувьцааны үнийн хөдөлгөөний тренд тодорхой хугацааны дараа бүрэн тодорхойлогддог байсан бол одоо тийм тренд огт тодорхойлохгүйгээр барахгүй үнэ унаж байснаа гэнэт буцаад огцом өсөх, үнийн өсөлтөд зах зээлийн бус хүчин зүйл нөлөөлөх бүрэн боломжтой болсон.

Үүнээс томоохон жишээ нь meme stock буюу бодит ямар ч үнэ цэнгүй мөртөө олонд танигдаж, ярианы гол дүр болсноор үнэ нь хөөсрөх зэрэг болно.

Түүх сөхвөл, 1950 оноос хойш дэлхийн хэмжээний томоохон хөрөнгийн захын 20%-иас дээших уналт нийтдээ 19 удаа тохиолдсон. Гэвч эдгээрээс 4-5 нь л эдийн засгийн хямрал руу хөтөлсөн. Үлдсэн нь богино хугацааны савлагаа эсвэл тухайн үед тухайн улсын ЗГ, Төв банк нь хариу арга хэмжээг хурдтай авснаар эдийн засгийн хямралд өртөлгүй даван туулдаг байв.

Мэдээж улс бүрд мөнгөний бодлогын шилжих механизм янз бүрийн хугацаатай. Жишээ нь, АНУ-ын Холбооны нөөцийн сан Fed хариу арга хэмжээг авахад эдийн засагт үзүүлэх нөлөө нь 4-29 сарын лаг-тай байдаг. Тиймээс өмнөх бодлогын нөлөөлөл эдийн засагт хадгалагдаж буйг дурдах нь зүйтэй.

Хувьцааны зах унах нь эдийн засгийн хямрал гэсэн үг биш.

Мэдээж зах зээл дэх савлагааны нөлөөгөөр бодлогын арга хэрэгсэл өөрчлөгдөхөөс хамаарч зах зээлд макро үзүүлэлтэд нөлөөлж эхэлдэг. Хөрөнгийн зах нэг талдаа түрүүлэгч индикатор. Мэргэжлийн хөрөнгө оруулагчид үйлдэл хийж эхлэхэд бодит эдийн засагт тодорхой хугацааны дараа нөлөөлөх маягаар үргэлжилдэг. Наад зах нь эдийн засгийн өсөлт удааширч, тухайн орны ханш унах, хүүгийн өртөг нэмэгдэх, ажилгүйдэл өсөх гэх мэт бодит эдийн засагт шокийн шалтгаан юу байхаас хамаарч харилцан адилгүй нөлөөлдөг.

Энэ цочроо эдийн засгийн хямралд хөтлөх үү?

Хувьцааны зах унах нь эдийн засгийн хямрал гэсэн үг биш. Өнгөрсөн долоо хоногийн уналтын шалтгаан нь илүүтэй бодлогын өөрчлөлт, хүлээлтээс хамааран мэргэжлийн хөрөнгө оруулагчид хөдөлгөөн хийсэн мэт л харагдана.

Хямрал гэдэг нь тухайн эдийн засаг багадаа 2 улирал дараалан уналттай байхыг хэлдэг. Дайн тулаан, дотоодын үймээн самуунгүй улс орнууд эдийн засаг өсөлттэй хэвээр байна. Дэлхийн хамгийн том эдийн засаг АНУ гэхэд 2 дугаар улиралд эдийн засаг нь 2.8% -р өссөн бол Европын эдийн засаг 1% өссөн. Бүрэлдэж буй зах зээлээс Хятад ч гэсэн эдийн засгийн 5-6 хувийн өсөлтөө хадгалсан хэвээр байна.

Хүснэгт: Дэлхийн томоохон эдийн засгийн өсөлт

|

|

2023 |

2024 |

2025 |

|

АНУ |

2.5 |

2.6 |

1.9 |

|

Евро бүс |

0.5 |

0.9 |

1.5 |

|

Бүрэлдэж буй эдийн засаг(Хятад) |

5.7 |

5.4 |

5.1 |

|

Глобал эдийн засаг |

3.3 |

3.2 |

3.3 |

Эх сурвалж: ОУВС-гийн 2024 оны 7-р сарын тайлан

Ялангуяа Азийн зах зээлд хэдийгээр санхүүгийн тогтвортой байдал тодорхойгүй хэвээр боловч дэлхийн зах зээлд Японы “эргэн ирэлт” улам бүр тодорхой болж байна. Өмнө нь бүс нутгийн гол чирэх хүч Хятад байсан бол Япон, Солонгос, Тайванаас гадна Энэтхэгийн үзүүлэх нөлөө хүлээлтээс өндөр байгааг Энэтхэгийн дэд бүтэц, технологи, уул уурхай, эрчим хүч, бүтээн байгуулалт, хотжуулалт, аж үйлдвэрийн паркуудын мега төслүүдээс харж болно. Өөрөөр хэлбэл Америк, Европ, Азийн зах зээлд хувьцааны үнэ унах макро эдийн засгийн үндэслэл байхгүйг дахин баталгаажуулж байна.

Хувьцааны зах зээлийн хямралаар Монголын эдийн засагт гарах гол сөрөг үр дагавар юу байдаг вэ?

Нэг талаараа манай улсын хөрөнгийн зах сул хөгжсөн нь хямралд өртөмтгий байдлыг багасгадаг. Олон улсын хувьцааны захын өөрчлөлт манай эдийн засагт шууд нөлөөлөхөөс илүүтэй Хятадын эдийн засгаар дамжих суваг нь хүчтэй байдаг. Хэрвээ олон улсын хувьцааны захын хямрал хятадын түүхий эдийн үнэ, гангийн үйлдвэрлэлд нөлөөлбөл манай экспорт, тэр дундаа нүүрсэнд сөргөөр нөлөөлдөг.

Дэлхийн зах зээлд Японы “эргэн ирэлт” улам бүр тодорхой болж байна.

Нүүрсний экспорт буурснаар эдийн засгийн өсөлт удаашрах, ажилгүйдэл нэмэгдэж, эдийн засгийн идэвх суларна. Мөн гаднаас олж буй валютын орлого буурснаар валютын нөөц буурч, төгрөгийн ханш хүчтэй сулрах суурь шалтгаан эхэлдэг. Монголд ханшийн суваг эдийн засагт хүчтэй нөлөөлдөг гэсэн үг.

Харин санхүүгийн секторт үзүүлэх нөлөөлөл нь санхүү, хөрөнгө оруулалтын зах зээлд тогтворгүй, тодорхойгүй, итгэлгүй байдал үүсэж инфляц, зээлийн хүү, ханшийн савлагаа, активын үнийн уналт даамжрах юм. Энэ нь Засгийн газар, үндэсний мөнгөн тэмдэгт, банк санхүүгийн байгууллагад итгэх итгэлийг сулруулж, хууль бус бизнес, далд эдийн засгийг идэвхжүүлж, нийгэм эдийн засгийг бүхэлд нь тогтворгүй байдалд аваачдаг.

Монголын эдийн засагт хамгийн их нөлөө үзүүлсэн хувьцааны зах зээлийн хямрал нь 2008 оны моргейжийн зах зээлийн хямрал байсан. Энэ хямрал төлбөрийн тэнцлийн сувгаар бодит секторт нөлөөлж, эдийн засгийн өсөлтийг 8.27%-иас –(хасах) 1.27%-д хүргэсэн юм. Харин санхүүгийн секторт төгрөгийн ханшийг 30+ хувиар сулруулсан.

Төгрөгийн ханшийн огцом сулралт төгрөгт итгэх итгэлийг бууруулж, долларжилтийг бий болгож, төлбөр тооцоог ам.доллароор хийх, ам.долларын хар зах идэвхжин, ханшийн бодлогын эрчийг сулруулах, иргэд банкнаас хадгаламжаа татах зэрэг сөрөг үр дагаврыг эрсдэлтэй түвшинд аваачсан.

Үүний эсрэг Төлбөр тооцоог үндэсний мөнгөн тэмдэгтээр гүйцэтгэх хууль, Банкан дахь мөнгөн хадгаламжийн даатгалын тухай хууль батлуулан, Монгол Улсын нутаг дэвсгэрт албан ёсоор төлбөр тооцоог зөвхөн төгрөгөөр хийх, 20 сая төгрөгөөс доош хадгаламжтай иргэдийн хадгаламжид төрөөс баталгаа гаргах зэрэг эрх зүйн орчин бий болсон. Энэ нь төгрөгийн ханш огцом сулрахтай зэрэг үүсэх сөрөг үр дагавраас хамгаалах бодлогын үр дүнтэй орчныг бий болгосон юм.

Хятадаас Монголд хийх хөрөнгө оруулалтыг Хятадын China energy, China railway, Inner Mongolia Power Company гэсэн 3 компани, эдгээртэй хамаарал бүхий бусад дунд болон жижиг компаниудын үйл ажиллагаатай уялдан хийгддэг.

Даваа гарагийн хувьцааны үнийн огцом, хавтгайрсан уналт нь Хятадын эдийн засагт хэрхэн нөлөөлөх вэ, үүгээр дамжуулан Монголд хэрхэн нөлөөлөх вэ?

Монголд хийгдэж буй Хятадын хөрөнгө оруулалт нь нэгдүгээрт Хятадын ган үйлдвэрлэл, цахилгаан энергийн салбарын өсөлтөд уялдсан нүүрс зэс төмрийн хэрэгцээг хангах; хоёрдугаарт нүүрс, төмөр, зэс болон бусад түүхий эдийн хямд тээвэрлэлт логистикийн дэд бүтэц, сүлжээг бий болгох төмөр зам болон авто замыг бий болгох; гуравдугаарт үүнийг санхүүжүүлэх санхүүгийн зохистой бүтцийг бий болгох гэсэн 3 чиглэлд 2000 оноос хойш идэвхтэй хийгдэж байна.

Хятадаас Монголд хийх хөрөнгө оруулалтыг Хятадын талаас China energy, China railway, Inner Mongolia Power Company гэсэн 3 компани болон эдгээртэй хамаарал бүхий бусад дунд болон жижиг компаниудын үйл ажиллагаатай уялдан хийгддэг. Монголын зах зээлд чиглэсэн үйл ажиллагаа явуулдаг эдгээр компаниудын жилийн нийт борлуулалт нь нийтдээ 300-330 тэрбум ам.доллар, цэвэр ашиг нь 10-12 тэрбум ам.доллар юм.

Одоогийн үйл явц дээрх 3 компанид хэрхэн нөлөөлж буйг авч үзвэл China energy-ийн хувьцааны үнэ 12%, China railway-ийн хувьцааны үнэ 5% орчим, Inner Mongolia Power Company-ийн хувьцааны үнэ 4% орчим унасан байна. Үнийн ийм хөдөлгөөн нь ердийн хөдөлгөөн. Хятадын хувьд 2021-2025 онд баримтлах 14 дүгээр 5 жилийн төлөвлөгөө нь дуусгавар шатандаа явж буй бөгөөд бодлогын огцом шилжилт гарахгүй. Харин одоогийн энэ үйл явдлуудаас үүдэлтэйгээр 2026-2030 оны 15 дугаар 5 жилийн төлөвлөгөө нь боловсруулалтын шатандаа явж буй тул ямар шилжилт, огцом өөрчлөлт гарах талаар хувилбаруудыг бэлдэх шаардлагатай.

Эдийн засгийн хямрал үүссэн кэйс, төрлүүд

Эдийн засгийг хүн гэж төсөөлөх юм бол цусны эргэлт нь санхүүгийн салбар байдаг. Тиймээс ихэвчлэн хямрал нь үүсэхдээ санхүүгийн салбарын хямралаас үүдэж бий болдог. Илрэх хэлбэрийн хувьд, олон төрөл бөгөөд ханш огцом унах, банкны салбар эрсдэх, тухайн улс өрийн дарамтад орох эсвэл гадагшаа урсах мөнгөний нөлөөгөөр төлбөрийн тэнцлийн хямралтай ч нүүр тулдаг. Мөн цар хүрээний хувьд, хэр хэмжээг хамарч байгаагаас шалтгаалан хямралын хэмжээг тодорхойлох нь чухал.

Өнгөрсөн хугацаанд санхүүгийн хямрал нь банк санхүүгийн эрсдэл, ханшийн уналт, өрийн дарамт зэргээс үүсдэг. Түүнчлэн дан ганц хямралаар бус хоорондоо хамт илэрдэг нь ч бий. Өнгөрсөн хугацаанд ханшаас үүдэлтэй 217, банк санхүүгийн салбарын эрсдэлээс үүдсэн 147, улсын өрийн дарамтаас үүдэлтэй 67 хямрал тус тус бүртгэгджээ. Эдгээр хямралын бараг 40 орчим хувь нь хоорондоо хосолсон байдлаар илэрсэн байдаг.

1929 оны 10 сарын 29 буюу хар пүрэв гариг. Хөрөнгийн захын хувьцаанууд огцом унасан өдөр. Улмаар дэлхийн эдийн засгийн хамгийн том хямрал эхэлсэн байдаг. Хүн төрөлхтөн энэ үйл явдлаас хойш мөчлөгүүдийг ажиглаж эхэлсэн. Үр дүнд нь 100 жил тутамд 1 тахал, 50 жил тутамд 1 дайн, 10 жил тутамд 1 хямрал болдог зүй тогтол олсон.

Гэвч яг хэзээ гэдгийг тааж байсан нь ховор. Насым Талеб-н хар хун номд хямрал таамаглах боломжгүйг олонтаа жишээ татан тайлбарласан байдаг. Тодруулбал бид таамаглал хийхдээ стандарт, дундаж үзүүлэлтийг ашигладаг. Харин хар хун шиг үзэгдэл савлагаатай, таамаглашгүй үзүүлэлтээс гарч ирдэг.

Дэлхийн дүрэм өөрчлөгдөж, шинэ дэг тогтож эхэлж байна.

Нөгөөтээгүүр, тахианы жишээ бас их оновчтой. Тахианы мах нь дэлхийн махны хэрэглээний дийлэнхийг эзэлдэг. Харин тахиа нь тэжээлгэх бүрдээ эзэндээ итгэж, итгэл нь бэхэжсээр байдаг ч цаг нь болоход махны лангуун дээр очдог. Яг үүнтэй адил хүн төрөлхтөн, хөрөнгө оруулагчид хар хунг үл анзаардаг. Дараа нь харин өртдөг.

2008 оны эдийн засгийн хямрал. Тус хямрал нь АНУ-аас үүдэлтэй, тэр дундаа моргейжийн зээлийн багцаас үүддэг. Зах зээлд жилийн өмнөөс олон ноцтой шинж тэмдэг ажиглагдсан ч мэргэжлийн хөрөнгө оруулагчид, банкнуудаас аль нь ч анзаарч чадаагүй өнгөрсөн. Энэ нь тухайн үедээ хамгийн том зах зээлээс эхэлсэн хямрал гэдгээрээ дэлхийн эдийн засагт хүчтэй нөлөөлсөн байдаг.

2024 онд эдийн засгийн хямрал тохиовол юунаас шалтгаалах вэ?

Өнөө цаг үед хямрал тохиох юм бол илүүтэй улс төр, геополитик, технологийн хүчин зүйлсээс хүчтэй хамаарахаар байна. Тухайлбал, АНУ-ын сонгууль, Ойрх Дорнодын мөргөлдөөн, ОХУ-Украины дайн гэх мэтээр тодорхой бус эвэнтүүд хаашаа эргэхээс хүчтэй хамаарна.

Ер нь бол дэлхийн дүрэм өөрчлөгдөж, шинэ дэг тогтож эхэлж байна. Дэлхийн том гүрний тулаан улам эрчимжиж байна. Эцэстээ хямрал нүүрлэх юм бол маш олон үйл явдлын давхцал байх болно. Өөрөөр хэлбэл, нийгмийн системийн болон одоо тулгарсан комплекс асуудлаас хамаарч хямрал үүсэх боломжтой.

Өмнө нь бид хувьцааны анализ хийж, урт хугацаанд өсөх хувьцааг тодорхойлж чаддаг байлаа. Харин одоо АНУ-ын хөрөнгийн захын хувьцааны үнэлгээ хэт өндөр. Бусад зах зээл нь итгэхэд бэрх нөхцөл байдалтай. Санхүүгийн хэмжүүр ашиглахад асуудалтай төдийгүй хувьцааны захын тренд огт тодорхойгүй, үнэ унаж байсан ч буцаад гэнэт огцом өсөх ч боломжтой гэх мэтчилэн тодорхой төсөөлөл хийх улам бэрхшээлтэй болсон. Тиймдээ ч ийм эгзэгтэй үед хөрөнгийн зах хамгийн тогтворгүй байх нь дамжиггүй. Баталгааг нь бодоод хөрөнгө оруулагч нар алтыг илүүтэй худалдан авч, хөрөнгийн захыг ажигласан байр суурьтай байна.

Сүүлийн жилүүдэд АНУ-ын хөрөнгийн захын хувьцаанууд хэт үнэлэгдсэн ч өссөн хэвээр байгаа бол бусад зах зээл хямд үнэлгээтэй ч хөрөнгө оруулагчид итгэлгүй байгааг Японы хөрөнгийн захын цочрооноос харж болно.