262

262

Шинээр олгох ипотекийн зээлийг 6 хувьд хүргэн бууруулах шийдэлд Засгийн газар, Төв банк хамтран хүрчээ. Гэнэтийн энэ шийдвэрийг удахгүй болох орон нутгийн эсвэл ирэх оны Ерөнхийлөгчийн сонгуулийг угтав уу гэсэн хардлага өөрийн эрхгүй төрлөө. Учир нь сүүлийн жилүүдэд 8 хувийн ипотекийн зээл олголт бараг зогсон, банкууд зээлийн өргөдөлд дарагдчихсан.

Зээл олгосон барилгын компаниудынхаа байрыг л санал болгож байна гэх гомдлын дагуу Төв банк журмандаа өөрчлөлт оруулсан юм. Нэгэнт өгчихсөн их дүнтэй зээлээ эргүүлэн олж авахын тулд банкууд ийнхүү зээл хүсэгчдэд өөрийн үйлчлүүлэгч барилгын компанийнхаа байрыг “шахсан” нь тэр. Найман хувийн зээл маш ховор бүтээгдэхүүн болсон тул хэдий байршил зэрэг нь тохиромжгүй байсан ч иргэд хэл амгүй өнөө байрыг нь авч байв.

Засгийн газар улсын төсвөөс 2019 онд 375 тэрбум, 2020 онд 60 тэрбум төгрөгийг ипотекийн зээлд зарцуулжээ. ОУВС-гийн саналын дагуу зээлийн эх үүсвэр ийнхүү огцом буурсан тул зээл олголт ч дагаад буурсан. Гэтэл Барилга хот байгуулалт яам ипотекийн зээл авах, санхүүгийн чадамжтай иргэдийн тоо буурсан. Иймд энэ зээлийг цаашид 8 биш 6 хувиар олгож эхэлнэ гэх нь тэр.

Төв банк арилжааны банкуудад 4 хувийн хүүтэй зээл олгож, банкууд үйл ажиллагааны зардал, ашгаа нэмэн, 8 хувийн зээлийг олгосоор ирсэн. Одоо 6 хувийн зээл олгоно гэвэл банкуудын 4 хувийн маржиныг буулгах орон зай байхгүй.

Монголбанкны Ерөнхийлөгч Б.Лхагвасүрэнгээс энэ талаар тодруулахад “Ирэх онд төрөөс мөнгөний бодлогын талаар баримтлах үндсэн чиглэлд ипотекийн зээлийг олон улсын түвшинд хүргэнэ гэж заасан. Банкуудын зээлийн дундаж хүү 15 хувь байна. Энэ бол зах зээлийн хүү. Харин ипотекийн зээлийн хүү үүнээс 50 хувь бага буюу 8 хувь байна. Төрөөс тусгай хөтөлбөр хэрэгжүүлж, нийгмийн асуудлыг шийдвэрлэх чухал шинж чанартай гэж үзэн, энэ зээлийг олгодог. Энэ бодлогыг хувийн хэвшил буюу банкууд, хөрөнгийн биржид бүртгэлтэй, нээлттэй ХК болох МИК гэрээний дагуу хэрэгжүүлсээр ирлээ. Гэхдээ энэ салбарт тодорхой хэмжээний өрсөлдөөн байх ёстой гэж зарим нь шүүмжилдэг. АНУ-д энэ хөтөлбөрийг хэрэгжүүлдэг, төрийн өмчийн 2 байгууллага бий. Иймд хуулийн орчныг шинэчлэх шаардлагатай” гэсэн юм.

Мөн тэрээр 8 хувийн зээлийг олгосон сүүлийн долоон жилд тодорхой хэмжээний алдагдал хуримтлагдсаныг ч хүлээн зөвшөөрөв.

ЯМАР АЛДАГДАЛ, ХААНААС ҮҮСЭВ?

2013 онд Н.Алтанхуяг Ерөнхий сайдын танхим ипотекийн зээлийг анх олгож эхэлсэн түүхтэй. Тухайн жилүүдэд бодлогын хүү одоогийнхоос харьцангуй өндөр буюу 12.5 хувь байв. Тэгэхээр зөрүү 4.5 хувиар ипотекийн зээлийн эдийн засагт шууд учруулсан дарамтыг тооцоолж болно.

Өнөөдөр бодлогын хүү 8 хувь байна. Ипотекийн зээлийг 6 хувь болгохоор зөрүү 2 хувийн алдагдал зээл тус бүрээс үүсэх нь. Уг нь Төв банк аль зардлыг хэмнэвэл 8 хувиас 6 болгон бууруулж болох вэ гэдгийг судалжээ. Суурь судалгааг Монголбанкны Нөөцийн удирдлага, санхүүгийн зах зээлийн газар хийж, 6 хувийн зээл олгох боломжтой гэсэн байна.

Монголбанкны хуримтлагдсан алдагдал богино хугацаанд нөхөгдөх боломжгүй хэмжээнд нэгэнт хүрсэн.

Зургаан хувийн зээлийн эх үүсвэрийг Монголбанк гаргана. Хуваарилалтаа хийсэн бөгөөд эх үүсвэр бүрдэхээр энэ зээлийг олгож эхлэх юм. Хэдийгээр 6 хувийн зээл иргэдэд ээлтэй ч нийт эдийн засагт ямар сөрөг нөлөөтэйг тодруулахад:

ЗУРГААН ХУВИЙН ЗЭЭЛ АВАХ БҮЛЭГ ДОТОР ТОГТВОРТОЙ ОРЛОГОТОЙ ИРГЭД БАГА БАЙХ ХЭРЭЭР ЭРСДЭЛТЭЙ

МУИС-ийн дэд профессор Б.Алтанцэцэг: Зээлийн хүүг 6 хувь болгох үндэслэл шаардлага хангаагүй. 8 хувийн хүүтэй зээлийн зах зээлийг ханасан гэж үзжээ. Иймээс зээлийн хүү 6 хувь болгон бууруулах нь. 2008 оны дэлхийн эдийн засгийн хямрал яг ийм шийдвэрээс үүдсэн. АНУ-д эхлээд шаардлага хангасан, чанартай зээлдэгчдэд ипотекийн зээл олгон, зээлийн эрэлт ханасны дараа ипотекийн зээлийг өргөтгөнө гээд бага, дунд орлоготой иргэдэд ч олгож эхэлсэн.

Мөн байрны төлбөрийн урьдчилгаа 30 хувь байсныг 10 хувь руу бууруулсан. Ингэж зээлийн нөхцөлийг зөөлрүүлснээр эрсдэлтэй бүлгийнхэн зээл авч эхэлсэн юм. Энэ бүлгийн орлого тогтмол байх эсэхээс зээлийн эргэн төлөлт шууд хамаарна. Ипотекийн зээл санхүүгийн, хөрөнгийн болон үл хөдлөх салбарт шууд нөлөөтэй. Америкийн хямрал дэлхий нийтийг хамарсан шүү дээ. Арваад жилийн өмнөх энэ хямралыг бид мартаж болохгүй. АНУ-д туршаад, бага дунд орлоготой буюу эрсдэлтэй бүлэгт ипотекийн зээл өгч болохгүй гэсэн сургамж авсан байтал бид хэрэгжүүлэх нь буруу. Тэд зээлээ эргэн төлж чадна гэсэн судалгаа нь хаана байна вэ?

СЭЗИС-ийн дэд профессор Ж.Дэлгэрсайхан: Цэвэр эдийн засгийн өнцгөөс харвал энэ нь боломжгүй шийдвэр.

Зургаан хувийн зээл авах бүлэг дотор тогтвортой орлоготой иргэд бага байх хэрээр эрсдэлтэй. Би тухайн үед Амрикт байсан болохоор зээл аваад баярласан хүмүүс, хэдхэн жилийн дараа төлж чадахгүйд хүрч, улмаар үл хөдлөхийн үнэ яаж хөөсөрсөн шигээ эргээд огцом унахыг харсан. Олон хүн зээлээ төлж чадахгүй болоход байрны үнэ ч буурсан. З.Энхболд УИХ-ын даргаар ажиллаж байхдаа мөн л хүүг 5 хувь хүргэнэ гэхэд нь би яг энэ шалтгаанаар эсэргүүцсэн юм. Эдийн засаг жаахан л эвгүйтэхэд зээл төлөлт саарч, улмаар санхүүгийн зах зээлд нөлөөлнө. Эрх баригчид яагаад хүү өндөр байна гэж асуух хэрэгтэй. Манай эдийн засгийн орчин тогтворгүй, тодорхойгүй тул бүх зээлийн хүү өндөр байдаг. Хүчээр буулгах боломжгүй. Дүрэм журам тодорхой, ойлгомжтой бол хүү аяндаа буурна, хөрөнгө оруулалт өснө. Ипотекийн хүүг татаасаар буулгаж болохгүй.

МУИС-ийн дэд профессор Ч.Хашчулуун: Ипотекийн зээлийн нийт үлдэгдэл 5 их наяд төгрөгт хүрлээ. 6 хувийн зээлийн нийт санхүүжилт одоогоор тодорхойгүй байна. Гэсэн ч их хэмжээний санхүүжилт олгохгүй болов уу. Сонсоход их сайхан ч эдийн засгийн талаас нь харвал энэ зээлийн үр ашиг бага. Яагаад гэвэл энэ хөтөлбөрт олон хүн хамрагдаж чадахгүй. Цөөн хүн л энэ зээлийг авах тул өгөөж бага.

СЭЗИС-ийн дэд профессор Ж.Дэлгэрсайхан: Цэвэр эдийн засгийн өнцгөөс харвал энэ нь боломжгүй шийдвэр. Бодлогын хүү бол төв банкны эдийн засгийн нөхцөл байдалдаа тохируулсан, суурь хүү. Бодлогын хүү 8 хувь байхад үүнээс бага хүүтэй зээл гаргах нь онолын хувьд ямар ч боломжгүй. Бодлогын хүүний зөрүү болох 2 хувийн зардлыг нэг бол Засгийн газар эсвэл Төв банк үүрч таарна. Гэтэл Засгийн газарт ийм боломж байхгүй. Өмнөх схем нь 4 хувь+ 4хувь =8 хувийн зээл байв. Төв банк арилжааны банкуудад 4 хувийн хүүтэй зээл олгож, банкууд үйл ажиллагааны зардал, ашгаа нэмэн, 8 хувийн зээлийг олгосоор ирсэн. Одоо 6 хувийн зээл олгоно гэвэл банкуудын 4 хувийн маржиныг буулгах орон зай байхгүй. Тэгэхээр төв банк суурь хүүгээ (4 хувь) буулган, өөр дээрээ ачаалал авах магадлал илүү өндөр байна. Энэ бол улс төрийн өнгө аястай шийдвэр.

Эдийн засагчид ийм байр суурьтай байна. Эдийн засгийн идэвхжил саарсан тул Төв банк бодлогын хүүг 8 хувь болгов. Ирэх жил эдийн засгийн өсөлт эргээд 8 хувьд хүрвэл инфляц, бодлогын хүү ч дээшээ цойлох нь дамжиггүй. Тэгэхээр одоогийн 2 хувийн алдагдал мөн л өснө.

ЗАСГИЙН ГАЗАР ЯАГААД 2 ХУВИЙН АЛДАГДЛЫГ ҮҮРЧ ЧАДАХГҮЙ ВЭ?

Төсвийн алдагдал энэ онд 4.4 их наяд төгрөг байна хэмээн улсын төсвийг тодотгох явцад Сангийн яам танилцуулсан. Энэ алдагдлыг хаахын тулд мөнгө олж ирэх, зардлаа танах гэсэн хоёр сонголт эрх баригчдад бий. Гэвч хүүхдийн мөнгийг хавтгайруулан олгож, ирэх оны эхний хагаст энэ халамжаа үргэлжлүүлэх болов. 600 сая ам.долларын НОМАД бонд босгосон ч өмнөх бондыг төлөв. Япон Засгийн газраас 230 сая ам.долларын зээл авлаа. Мөн биткойнд суурилсан бонд гаргаж, дотоод өрөө өсгөх гэж байна. Сангийн яам ийм байдалтай байгаа тул Монголбанк 2 хувийн алдагдлыг хаах нь. Төв банк улсын төсвийн байгууллага биш. Өөрөө өөрийгөө санхүүжүүлдэг онцлогтой ч олон тэрбум төгрөгийн алдагдалтай байна.

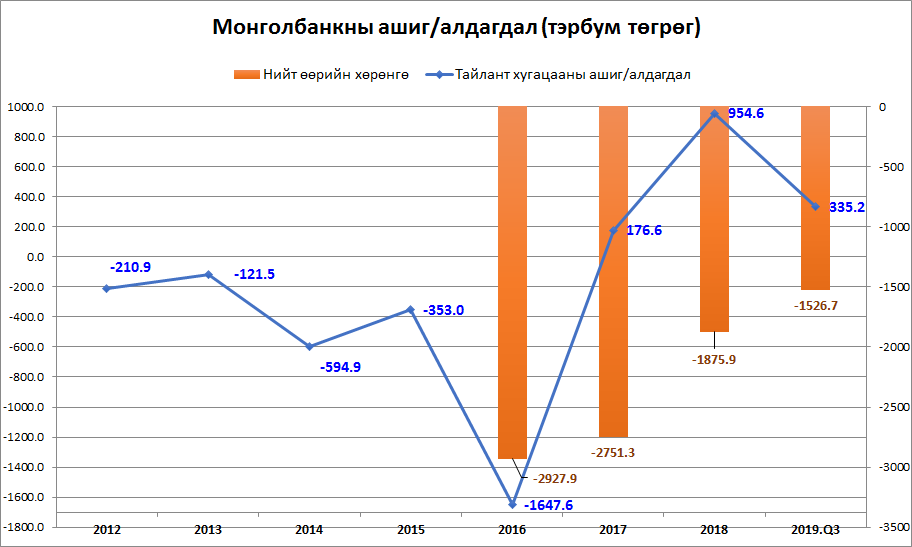

- 2012-2016 онд хуримтлагдсан алдагдал 3,0 их наяд төгрөгт хүрсэн. Энэ нь богино хугацаанд нөхөж баршгүй өндөр алдагдал.

- 2017 онд 176.6 тэрбум төгрөгийн ашигтай ажиллаж, энэ хэмжээгээр хуримтлагдсан алдагдлыг бууруулсан.

- 2018 онд Эрдэнэсийн сан болон үл хөдлөх хөрөнгөнд хөндлөнгийн үнэлгээний байгууллагаар үнэлгээ хийлгэж, Санхүүгийн тайлагналын олон улсын стандартын дагуу тайлан тэнцэлд тусган, Монголбанкны өөрийн хөрөнгийн дутагдлыг 1.2 их наяд төгрөгөөр бууруулсан.

- 2019 оны III улиралд алдагдал 1.5 ИХ НАЯД ТӨГРӨГТ ХЭДИЙНЭ хүрсэн.

Монголбанкны ашиг, алдагдал үйл ажиллагааны болон хөрөнгийн ашиг алдагдлаас бүрддэг. Зардлын дийлэнх хувийг Төв банкны үнэт цаасны хүүгийн зардал эзэлдэг байна. Хүүгийн зардлын

- 50 хувийг гадаад өр төлбөрийн хүү буюу Хятадын ардын банкнаас авсан своп зээлийн хүү,

- 36 хувийг Төв банкны үнэт цаасны хүүгийн зардал,

- 13 хувийг заавал байлгах нөөцийн шаардлагыг хангасан банкуудад олгосон урамшууллын зардал эзэлж байна.

Монголбанкны хуримтлагдсан алдагдал богино хугацаанд нөхөгдөх боломжгүй хэмжээнд нэгэнт хүрсэн. Тиймээс Монголбанк мөнгөний бодлогоос гадуур үүрэг хүлээхгүй буюу төв банкны чиг үүрэгт тусаагүй, төсвийн шинжтэй бодлогын үйл ажиллагаа авч хэрэгжүүлэхгүй байхыг манай эдийн засагчид, ОУВС-гийн мэргэжилтнүүд байнга анхааруулдаг. Зах зээлийн ханшаас хэт зөрүүтэй өртгөөр үүсмэл хэрэгсэл байгуулахгүй байх нь ч үүнд хамаатай.

Зургаан хувийн зээлийг хэзээ олгож эхлэхийг Засгийн газрын хуралдаанаар эцэслэн шийднэ. Гэхдээ энэ зээл зөвхөн шинэ зээлдэгчдэд хамаатай юм байна. Найман хувийн зээл авсан иргэд энэ зээл рүү хөрвөх боломжгүй аж. Мөн 8 хувийн зээлийн журмыг тэр хэвээр нь мөрдөнө, шинэ журам батлахгүй гэж Төвбанк хариулсан юм.

Найман хувийн зээлийг анх олгохдоо агаарын бохирдлыг бууруулах, гэр хорооллын оршин суугчдыг түлхүү дэмжих, анх удаа орон сууцанд орж буй, залуу гэр бүлийг л дэмжих зорилго агуулсан. Тэгвэл 6 хувийн хүүтэй зээл нийгмийн ямар ач холбогдолтой вэ? Энэ асуултад Барилга хот байгуулалтын яам, Төв банк хариулах биз ээ.

Мөн өнгөрсөн зун цементийн нийлүүлэлт түр тасарч, үнэ өссөний улмаас барилгын үнэ ч өссөн цаг үед 6 хувийн хүүтэй зээлийг олгох гэж байна. Ингэснээр сүүлийн жилүүдэд харьцангуй тогтвортой байсан байрны үнэ өсөх юм биш биз?

Шинээр олгох ипотекийн зээлийг 6 хувьд хүргэн бууруулах шийдэлд Засгийн газар, Төв банк хамтран хүрчээ. Гэнэтийн энэ шийдвэрийг удахгүй болох орон нутгийн эсвэл ирэх оны Ерөнхийлөгчийн сонгуулийг угтав уу гэсэн хардлага өөрийн эрхгүй төрлөө. Учир нь сүүлийн жилүүдэд 8 хувийн ипотекийн зээл олголт бараг зогсон, банкууд зээлийн өргөдөлд дарагдчихсан.

Зээл олгосон барилгын компаниудынхаа байрыг л санал болгож байна гэх гомдлын дагуу Төв банк журмандаа өөрчлөлт оруулсан юм. Нэгэнт өгчихсөн их дүнтэй зээлээ эргүүлэн олж авахын тулд банкууд ийнхүү зээл хүсэгчдэд өөрийн үйлчлүүлэгч барилгын компанийнхаа байрыг “шахсан” нь тэр. Найман хувийн зээл маш ховор бүтээгдэхүүн болсон тул хэдий байршил зэрэг нь тохиромжгүй байсан ч иргэд хэл амгүй өнөө байрыг нь авч байв.

Засгийн газар улсын төсвөөс 2019 онд 375 тэрбум, 2020 онд 60 тэрбум төгрөгийг ипотекийн зээлд зарцуулжээ. ОУВС-гийн саналын дагуу зээлийн эх үүсвэр ийнхүү огцом буурсан тул зээл олголт ч дагаад буурсан. Гэтэл Барилга хот байгуулалт яам ипотекийн зээл авах, санхүүгийн чадамжтай иргэдийн тоо буурсан. Иймд энэ зээлийг цаашид 8 биш 6 хувиар олгож эхэлнэ гэх нь тэр.

Төв банк арилжааны банкуудад 4 хувийн хүүтэй зээл олгож, банкууд үйл ажиллагааны зардал, ашгаа нэмэн, 8 хувийн зээлийг олгосоор ирсэн. Одоо 6 хувийн зээл олгоно гэвэл банкуудын 4 хувийн маржиныг буулгах орон зай байхгүй.

Монголбанкны Ерөнхийлөгч Б.Лхагвасүрэнгээс энэ талаар тодруулахад “Ирэх онд төрөөс мөнгөний бодлогын талаар баримтлах үндсэн чиглэлд ипотекийн зээлийг олон улсын түвшинд хүргэнэ гэж заасан. Банкуудын зээлийн дундаж хүү 15 хувь байна. Энэ бол зах зээлийн хүү. Харин ипотекийн зээлийн хүү үүнээс 50 хувь бага буюу 8 хувь байна. Төрөөс тусгай хөтөлбөр хэрэгжүүлж, нийгмийн асуудлыг шийдвэрлэх чухал шинж чанартай гэж үзэн, энэ зээлийг олгодог. Энэ бодлогыг хувийн хэвшил буюу банкууд, хөрөнгийн биржид бүртгэлтэй, нээлттэй ХК болох МИК гэрээний дагуу хэрэгжүүлсээр ирлээ. Гэхдээ энэ салбарт тодорхой хэмжээний өрсөлдөөн байх ёстой гэж зарим нь шүүмжилдэг. АНУ-д энэ хөтөлбөрийг хэрэгжүүлдэг, төрийн өмчийн 2 байгууллага бий. Иймд хуулийн орчныг шинэчлэх шаардлагатай” гэсэн юм.

Мөн тэрээр 8 хувийн зээлийг олгосон сүүлийн долоон жилд тодорхой хэмжээний алдагдал хуримтлагдсаныг ч хүлээн зөвшөөрөв.

ЯМАР АЛДАГДАЛ, ХААНААС ҮҮСЭВ?

2013 онд Н.Алтанхуяг Ерөнхий сайдын танхим ипотекийн зээлийг анх олгож эхэлсэн түүхтэй. Тухайн жилүүдэд бодлогын хүү одоогийнхоос харьцангуй өндөр буюу 12.5 хувь байв. Тэгэхээр зөрүү 4.5 хувиар ипотекийн зээлийн эдийн засагт шууд учруулсан дарамтыг тооцоолж болно.

Өнөөдөр бодлогын хүү 8 хувь байна. Ипотекийн зээлийг 6 хувь болгохоор зөрүү 2 хувийн алдагдал зээл тус бүрээс үүсэх нь. Уг нь Төв банк аль зардлыг хэмнэвэл 8 хувиас 6 болгон бууруулж болох вэ гэдгийг судалжээ. Суурь судалгааг Монголбанкны Нөөцийн удирдлага, санхүүгийн зах зээлийн газар хийж, 6 хувийн зээл олгох боломжтой гэсэн байна.

Монголбанкны хуримтлагдсан алдагдал богино хугацаанд нөхөгдөх боломжгүй хэмжээнд нэгэнт хүрсэн.

Зургаан хувийн зээлийн эх үүсвэрийг Монголбанк гаргана. Хуваарилалтаа хийсэн бөгөөд эх үүсвэр бүрдэхээр энэ зээлийг олгож эхлэх юм. Хэдийгээр 6 хувийн зээл иргэдэд ээлтэй ч нийт эдийн засагт ямар сөрөг нөлөөтэйг тодруулахад:

ЗУРГААН ХУВИЙН ЗЭЭЛ АВАХ БҮЛЭГ ДОТОР ТОГТВОРТОЙ ОРЛОГОТОЙ ИРГЭД БАГА БАЙХ ХЭРЭЭР ЭРСДЭЛТЭЙ

МУИС-ийн дэд профессор Б.Алтанцэцэг: Зээлийн хүүг 6 хувь болгох үндэслэл шаардлага хангаагүй. 8 хувийн хүүтэй зээлийн зах зээлийг ханасан гэж үзжээ. Иймээс зээлийн хүү 6 хувь болгон бууруулах нь. 2008 оны дэлхийн эдийн засгийн хямрал яг ийм шийдвэрээс үүдсэн. АНУ-д эхлээд шаардлага хангасан, чанартай зээлдэгчдэд ипотекийн зээл олгон, зээлийн эрэлт ханасны дараа ипотекийн зээлийг өргөтгөнө гээд бага, дунд орлоготой иргэдэд ч олгож эхэлсэн.

Мөн байрны төлбөрийн урьдчилгаа 30 хувь байсныг 10 хувь руу бууруулсан. Ингэж зээлийн нөхцөлийг зөөлрүүлснээр эрсдэлтэй бүлгийнхэн зээл авч эхэлсэн юм. Энэ бүлгийн орлого тогтмол байх эсэхээс зээлийн эргэн төлөлт шууд хамаарна. Ипотекийн зээл санхүүгийн, хөрөнгийн болон үл хөдлөх салбарт шууд нөлөөтэй. Америкийн хямрал дэлхий нийтийг хамарсан шүү дээ. Арваад жилийн өмнөх энэ хямралыг бид мартаж болохгүй. АНУ-д туршаад, бага дунд орлоготой буюу эрсдэлтэй бүлэгт ипотекийн зээл өгч болохгүй гэсэн сургамж авсан байтал бид хэрэгжүүлэх нь буруу. Тэд зээлээ эргэн төлж чадна гэсэн судалгаа нь хаана байна вэ?

СЭЗИС-ийн дэд профессор Ж.Дэлгэрсайхан: Цэвэр эдийн засгийн өнцгөөс харвал энэ нь боломжгүй шийдвэр.

Зургаан хувийн зээл авах бүлэг дотор тогтвортой орлоготой иргэд бага байх хэрээр эрсдэлтэй. Би тухайн үед Амрикт байсан болохоор зээл аваад баярласан хүмүүс, хэдхэн жилийн дараа төлж чадахгүйд хүрч, улмаар үл хөдлөхийн үнэ яаж хөөсөрсөн шигээ эргээд огцом унахыг харсан. Олон хүн зээлээ төлж чадахгүй болоход байрны үнэ ч буурсан. З.Энхболд УИХ-ын даргаар ажиллаж байхдаа мөн л хүүг 5 хувь хүргэнэ гэхэд нь би яг энэ шалтгаанаар эсэргүүцсэн юм. Эдийн засаг жаахан л эвгүйтэхэд зээл төлөлт саарч, улмаар санхүүгийн зах зээлд нөлөөлнө. Эрх баригчид яагаад хүү өндөр байна гэж асуух хэрэгтэй. Манай эдийн засгийн орчин тогтворгүй, тодорхойгүй тул бүх зээлийн хүү өндөр байдаг. Хүчээр буулгах боломжгүй. Дүрэм журам тодорхой, ойлгомжтой бол хүү аяндаа буурна, хөрөнгө оруулалт өснө. Ипотекийн хүүг татаасаар буулгаж болохгүй.

МУИС-ийн дэд профессор Ч.Хашчулуун: Ипотекийн зээлийн нийт үлдэгдэл 5 их наяд төгрөгт хүрлээ. 6 хувийн зээлийн нийт санхүүжилт одоогоор тодорхойгүй байна. Гэсэн ч их хэмжээний санхүүжилт олгохгүй болов уу. Сонсоход их сайхан ч эдийн засгийн талаас нь харвал энэ зээлийн үр ашиг бага. Яагаад гэвэл энэ хөтөлбөрт олон хүн хамрагдаж чадахгүй. Цөөн хүн л энэ зээлийг авах тул өгөөж бага.

СЭЗИС-ийн дэд профессор Ж.Дэлгэрсайхан: Цэвэр эдийн засгийн өнцгөөс харвал энэ нь боломжгүй шийдвэр. Бодлогын хүү бол төв банкны эдийн засгийн нөхцөл байдалдаа тохируулсан, суурь хүү. Бодлогын хүү 8 хувь байхад үүнээс бага хүүтэй зээл гаргах нь онолын хувьд ямар ч боломжгүй. Бодлогын хүүний зөрүү болох 2 хувийн зардлыг нэг бол Засгийн газар эсвэл Төв банк үүрч таарна. Гэтэл Засгийн газарт ийм боломж байхгүй. Өмнөх схем нь 4 хувь+ 4хувь =8 хувийн зээл байв. Төв банк арилжааны банкуудад 4 хувийн хүүтэй зээл олгож, банкууд үйл ажиллагааны зардал, ашгаа нэмэн, 8 хувийн зээлийг олгосоор ирсэн. Одоо 6 хувийн зээл олгоно гэвэл банкуудын 4 хувийн маржиныг буулгах орон зай байхгүй. Тэгэхээр төв банк суурь хүүгээ (4 хувь) буулган, өөр дээрээ ачаалал авах магадлал илүү өндөр байна. Энэ бол улс төрийн өнгө аястай шийдвэр.

Эдийн засагчид ийм байр суурьтай байна. Эдийн засгийн идэвхжил саарсан тул Төв банк бодлогын хүүг 8 хувь болгов. Ирэх жил эдийн засгийн өсөлт эргээд 8 хувьд хүрвэл инфляц, бодлогын хүү ч дээшээ цойлох нь дамжиггүй. Тэгэхээр одоогийн 2 хувийн алдагдал мөн л өснө.

ЗАСГИЙН ГАЗАР ЯАГААД 2 ХУВИЙН АЛДАГДЛЫГ ҮҮРЧ ЧАДАХГҮЙ ВЭ?

Төсвийн алдагдал энэ онд 4.4 их наяд төгрөг байна хэмээн улсын төсвийг тодотгох явцад Сангийн яам танилцуулсан. Энэ алдагдлыг хаахын тулд мөнгө олж ирэх, зардлаа танах гэсэн хоёр сонголт эрх баригчдад бий. Гэвч хүүхдийн мөнгийг хавтгайруулан олгож, ирэх оны эхний хагаст энэ халамжаа үргэлжлүүлэх болов. 600 сая ам.долларын НОМАД бонд босгосон ч өмнөх бондыг төлөв. Япон Засгийн газраас 230 сая ам.долларын зээл авлаа. Мөн биткойнд суурилсан бонд гаргаж, дотоод өрөө өсгөх гэж байна. Сангийн яам ийм байдалтай байгаа тул Монголбанк 2 хувийн алдагдлыг хаах нь. Төв банк улсын төсвийн байгууллага биш. Өөрөө өөрийгөө санхүүжүүлдэг онцлогтой ч олон тэрбум төгрөгийн алдагдалтай байна.

- 2012-2016 онд хуримтлагдсан алдагдал 3,0 их наяд төгрөгт хүрсэн. Энэ нь богино хугацаанд нөхөж баршгүй өндөр алдагдал.

- 2017 онд 176.6 тэрбум төгрөгийн ашигтай ажиллаж, энэ хэмжээгээр хуримтлагдсан алдагдлыг бууруулсан.

- 2018 онд Эрдэнэсийн сан болон үл хөдлөх хөрөнгөнд хөндлөнгийн үнэлгээний байгууллагаар үнэлгээ хийлгэж, Санхүүгийн тайлагналын олон улсын стандартын дагуу тайлан тэнцэлд тусган, Монголбанкны өөрийн хөрөнгийн дутагдлыг 1.2 их наяд төгрөгөөр бууруулсан.

- 2019 оны III улиралд алдагдал 1.5 ИХ НАЯД ТӨГРӨГТ ХЭДИЙНЭ хүрсэн.

Монголбанкны ашиг, алдагдал үйл ажиллагааны болон хөрөнгийн ашиг алдагдлаас бүрддэг. Зардлын дийлэнх хувийг Төв банкны үнэт цаасны хүүгийн зардал эзэлдэг байна. Хүүгийн зардлын

- 50 хувийг гадаад өр төлбөрийн хүү буюу Хятадын ардын банкнаас авсан своп зээлийн хүү,

- 36 хувийг Төв банкны үнэт цаасны хүүгийн зардал,

- 13 хувийг заавал байлгах нөөцийн шаардлагыг хангасан банкуудад олгосон урамшууллын зардал эзэлж байна.

Монголбанкны хуримтлагдсан алдагдал богино хугацаанд нөхөгдөх боломжгүй хэмжээнд нэгэнт хүрсэн. Тиймээс Монголбанк мөнгөний бодлогоос гадуур үүрэг хүлээхгүй буюу төв банкны чиг үүрэгт тусаагүй, төсвийн шинжтэй бодлогын үйл ажиллагаа авч хэрэгжүүлэхгүй байхыг манай эдийн засагчид, ОУВС-гийн мэргэжилтнүүд байнга анхааруулдаг. Зах зээлийн ханшаас хэт зөрүүтэй өртгөөр үүсмэл хэрэгсэл байгуулахгүй байх нь ч үүнд хамаатай.

Зургаан хувийн зээлийг хэзээ олгож эхлэхийг Засгийн газрын хуралдаанаар эцэслэн шийднэ. Гэхдээ энэ зээл зөвхөн шинэ зээлдэгчдэд хамаатай юм байна. Найман хувийн зээл авсан иргэд энэ зээл рүү хөрвөх боломжгүй аж. Мөн 8 хувийн зээлийн журмыг тэр хэвээр нь мөрдөнө, шинэ журам батлахгүй гэж Төвбанк хариулсан юм.

Найман хувийн зээлийг анх олгохдоо агаарын бохирдлыг бууруулах, гэр хорооллын оршин суугчдыг түлхүү дэмжих, анх удаа орон сууцанд орж буй, залуу гэр бүлийг л дэмжих зорилго агуулсан. Тэгвэл 6 хувийн хүүтэй зээл нийгмийн ямар ач холбогдолтой вэ? Энэ асуултад Барилга хот байгуулалтын яам, Төв банк хариулах биз ээ.

Мөн өнгөрсөн зун цементийн нийлүүлэлт түр тасарч, үнэ өссөний улмаас барилгын үнэ ч өссөн цаг үед 6 хувийн хүүтэй зээлийг олгох гэж байна. Ингэснээр сүүлийн жилүүдэд харьцангуй тогтвортой байсан байрны үнэ өсөх юм биш биз?