0

0

Оюутолгой ордыг ашиглах хөрөнгө оруулалтын гэрээний төслийг батлах эрх зүйн орчныг бүрдүүлэхийн тулд дөрвөн төрлийн хуульд өөрчлөлт оруулах шаардлагатай болсон билээ.

Засгийн газраас өргөн барьсан дөрвөн хуулийн нэг болох Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай хуулийг хүчингүй болсонд тооцох буюу гэнэтийн ашгийн 68 хувийн татварыг 2011 оны нэгдүгээр сарын 1-нээс хүчингүй болгох хуулийн төслийг хэлэлцэх эсэх асуудлаар УИХ өнөөдөр хуралдаж дөнгөж сая санал хураалаа.

Санал хураалтад 64 гишүүн оролцож 54 нь буюу 84,4 хувь нь дэмжсэнээр энэхүү хуулийг УИХ-аар хэлэлцэхээр боллоо.

Ингэснээр тус асуудлыг холбогдох байнгын хороо анхны хэлэлцүүлгийг хийж УИХ-ын нэгдсэн чуулганаар хэлэлцүүлэх ёстой. Гэнэтийн ашгийн 68 хувийн татварыг хүчингүй болгох хуулийн төслийг УИХ-ын гишүүн Н.Батбаяр хамгийн ихээр эсэргүүцэж байлаа.

Харин одоо УИХ-ын чуулганаар Засгийн газраас өргөн барьсан дараагийн хууль болох Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн төслийг хэлэлцэх эсэхийг шийдэх юм.

Энэхүү хуулийн төслийг бид та бүхэндээ танилцуулж байна. Мөн Та манай холбоотой мэдээнээс “Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай” хуулийг хүчингүй болсонд тооцох тухай хуулийн төсөлтэй танилцаж болно.

“Аж

ахуйн нэгжийн орлогын албан татварын

хууль”-д өөрчлөлт оруулах тухай

Татвар

төлөгчийн тайлангийн жилийн албан

татвар ногдох орлогоос нийт зардлыг

хасч илүү гарсан хэсгийг татварын

тайлангаар гарсан алдагдал гэж үздэг.

Өөрөөр хэлбэл татвар төлөгчийн тайлангийн

жилд олсон орлогоос, тухайн орлогыг

олохтой холбоотой гарсан зардал нь

давсан тохиолдолд түүнийг алдагдал гэж

үзнэ. 2007 оны 1 дүгээр сарын 1-ний өдрөөс

эхлэн хүчин төгөлдөр мөрдөгдөж буй Аж

ахуйн нэгжийн орлогын албан татварын

тухай хуулиар татварын тайлангаар

гарсан алдагдлыг уг алдагдал гарсан

татварын жилийн дараахь дараалсан 2

жилийн албан татвар ногдуулах орлогоос

хасч тооцохоор хуульчлагдсан. Түүнчлэн

энэхүү албан татвар ногдуулах орлогоос

жил бүр хасагдах алдагдлын хэмжээ нь

тухайн жилийн албан татвар ногдуулах

орлогын дүнгийн 50 хувиас хэтрэхээргүй

байхаар хязгаарлаж өгсөн байдаг.

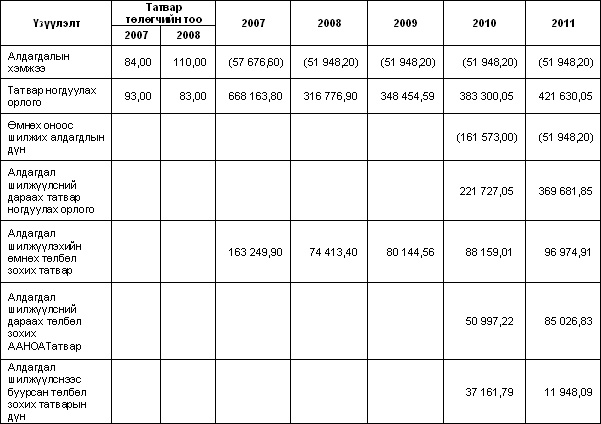

Уул уурхайн салбарт үйл ажиллагаа явуулж буй 84 аж ахуйн нэгжийн татварын тайлангаар гарсан алдагдлын хэмжээ 2007 онд 57.7 тэрбум төгрөг , 2008 онд 110 аж ахуйн нэгж 51.9 тэрбум төгрөгийн алдагдлыг тус тус тайлагнасан байна.

Уул уурхайн салбар нь бусад бизнесийн салбартай харьцуулахад харьцангуй эрсдэл өндөртэй, хөрөнгө оруулалт ихээр шаарддагддаг тул аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн дагуу татварын тайлангаар гарсан алдагдлыг уг алдагдал гарсан татварын жилийн дараахь дараалсан 2 жилийн албан татвар ногдуулах орлогоос хасч тооцохоор хуульчилагдсан нь уул уурхайн салбарт хэрэгжүүлэхэд учир дутагдалтай байгаа юм.

Энэ талаар Олон улсын валютын сан, Дэлхийн банкны зөвлөхүүд манай улсын уул уурхайн татварын орчинд хийсэн үнэлэлт, дүгнэлтэндээ ч дурьдсан байдаг. Олон улсын валютын сангийн зүгээс Монгол Улсын аж ахуйн нэгжийн орлогын албан татварын хувь хэмжээ 25 хувийг болон зардлыг нөхөх аргачлалыг зарчмын хувьд дэмжиж байгааг зөвлөсөн. Харин аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн дагуу татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох журмыг хялбарчилж, алдагдал шилжүүлэн тооцох хугацааг 7-10 жил болгон сунгах талаар зөвлөмж болгосон.

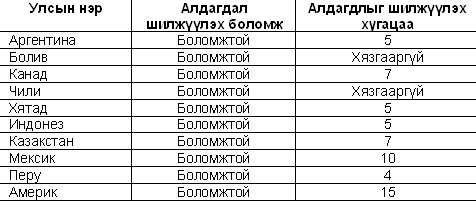

Бусад улс орнуудын туршлагаас үзэхэд уул уурхайн салбарт татварын тайлангаар гарсан алдагдлыг доод тал нь 4-15 жил, дээд тал нь хязгааргүйгээр шилжүүлэн тооцдог байна. Тухайлбал, Аргентина 5 жил, Перу 4 жил, Болив хязгааргүй, Чили хязгааргүйгээр алдагдлыг шилжүүлэн тооцдог байна.

/Алдагдлыг ирээдүйд шилжүүлэн тооцох олон улсын туршлага/

Олон улсын жишигт нийцүүлэн, уул уурхайн салбарын онцлогийг харгалзан тус салбарт бизнес эрхэлж буй аж ахуйн нэгжүүдийн татварын тайлангаар гарсан алдагдлыг аж ахуйн нэгжийн орлогын албан татварын тухай хуульд заасны дагуу уг алдагдал гарсан татварын жилийн дараах дараалсан 2 жилийн татвар ногдох орлогоос хасч тооцох бус харин олон улсын жишигт нийцүүлэн энэхүү хугацаааг 5 жил буюу түүнээс дээш жил хүртэлх хугацаагаар тогтоож стратегийн томоохон орд газруудыг ашиглах, уул уурхайн салбарт оруулах гадаадын хөрөнгө оруулалтыг нэмэгдүүлэх, уул уурхайн салбарын татварын орчныг илүү боловсронгуй болгон сайжруулах зайлшгүй шаардлага зүй ёсоор тавигдаж байна.

Иймээс Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд өөрчлөлт оруулж татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох хугацааг 8 жил болгон сунгаж, албан татвар ногдуулах орлогоос жил бүр хасагдах алдагдлын хэмжээг хязгаарлахгүй өөрөөр хэлбэл тухайн жилийн албан татвар ногдуулах орлогын дүнгийн 100 хувь болгон олон улсын жишигт нийцсэн, хөрөнгө оруулалтыг урамшуулж, дэмжихэд чиглэсэн татварын орчинг бүрдүүлэх нь зүйтэй юм.

Харин

Аж ахуйн нэгжийн орлогын албан татварын

тухай хуульд өөрчлөлт оруулж татварын

тайлангаар гарсан алдагдлыг ирээдүйд

шилжүүлэн тооцох хугацааг 8 жил болгон

сунгаж, албан татвар ногдуулах орлогоос

жил бүр хасагдах алдагдлын хэмжээг

хязгаарлахгүй болгосноор уул уурхайн

компаниудаас төсөвт төвлөрүүлэх аж

ахуйн нэгжийн орлогын албан татварын

орлого 2010 онд 37 гаруй тэрбум төгрөгөөр,

2011 онд 11.9 орчим тэрбум төгрөгөөр буурахаар

байна. Аж ахуйн нэгжийн орлогын албан

татварын тухай хуулийн 20 дугаар зүйлийн

20.4-т энэхүү хуулийн 20.1-т заасан алдагдалд

2007 оны 01 дүгээр сарын 01-ний өдрөөс өмнөх

татварын жилийн татварын тайлангаар

гарсан алдагдал хамаарахгүй гэж заасан

тул 2010 онд өмнөх оноос шилжих алдагдлын

дүнг 2007, 2008, 2009 онуудын алдагдлыг

хуримтлуулан тооцсон. Харин 2011 онд

зөвхөн 2010 онд гарсан алдагдал шилжихээр

байгаа нь тухайн жилийн төсөвт төвлөрүүлэх

аж ахуйн нэгжийн орлогын албан татварт

нөлөөлөх нөлөөлөл харьцангуй багасахаар

байна.

/сая төгрөг/

...Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд дээрх өөрчлөлтийг оруулснаар төсвийн орлогод сөргөөр нөлөөлөх талтай боловч стратегийн ач холбогдол бүхий томоохон уул уурхайн төсөл арга хэмжээг эдийн засгийн эргэлтэнд оруулснаар урт хугацаанд нийгэм эдийн засагт нөлөөлөх эерэг нөлөөлөл харьцангуй өндөр байх юм.

Хуулийн төсөл батлагдан гарснаар уул уурхайн салбарт орох гадаад дотоодын хөрөнгө оруулалт нэмэгдэж, уул уурхайн салбарын татварын орчин илүү тодорхой, олон улсын жишигт хүрч боловсронгуй болно гэж үзэж байна.

Хуулийн төслийг Засгийн газрын 2009 оны 8 дугаар сарын 7-ны өдрийн хуралдаанаар хэлэлцэж, улмаар Үндэсний аюулгүй байдлын зөвлөлийн 2009 оны 8 дугаар сарын 11-ний өдрийн хуралдаанаар хэлэлцэн дэмжсэн болно.

Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн төслийг Засгийн газрын 2009 оны 8 дугаар сарын 12-ны өдрийн хуралдаанаар хэлэлцэн дэмжээд Улсын Их Хуралд өргөн мэдүүлэхээр тогтсон болно.

Оюутолгой ордыг ашиглах хөрөнгө оруулалтын гэрээний төслийг батлах эрх зүйн орчныг бүрдүүлэхийн тулд дөрвөн төрлийн хуульд өөрчлөлт оруулах шаардлагатай болсон билээ.

Засгийн газраас өргөн барьсан дөрвөн хуулийн нэг болох Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай хуулийг хүчингүй болсонд тооцох буюу гэнэтийн ашгийн 68 хувийн татварыг 2011 оны нэгдүгээр сарын 1-нээс хүчингүй болгох хуулийн төслийг хэлэлцэх эсэх асуудлаар УИХ өнөөдөр хуралдаж дөнгөж сая санал хураалаа.

Санал хураалтад 64 гишүүн оролцож 54 нь буюу 84,4 хувь нь дэмжсэнээр энэхүү хуулийг УИХ-аар хэлэлцэхээр боллоо.

Ингэснээр тус асуудлыг холбогдох байнгын хороо анхны хэлэлцүүлгийг хийж УИХ-ын нэгдсэн чуулганаар хэлэлцүүлэх ёстой. Гэнэтийн ашгийн 68 хувийн татварыг хүчингүй болгох хуулийн төслийг УИХ-ын гишүүн Н.Батбаяр хамгийн ихээр эсэргүүцэж байлаа.

Харин одоо УИХ-ын чуулганаар Засгийн газраас өргөн барьсан дараагийн хууль болох Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн төслийг хэлэлцэх эсэхийг шийдэх юм.

Энэхүү хуулийн төслийг бид та бүхэндээ танилцуулж байна. Мөн Та манай холбоотой мэдээнээс “Зарим бүтээгдэхүүний үнийн өсөлтийн албан татварын тухай” хуулийг хүчингүй болсонд тооцох тухай хуулийн төсөлтэй танилцаж болно.

“Аж

ахуйн нэгжийн орлогын албан татварын

хууль”-д өөрчлөлт оруулах тухай

Татвар

төлөгчийн тайлангийн жилийн албан

татвар ногдох орлогоос нийт зардлыг

хасч илүү гарсан хэсгийг татварын

тайлангаар гарсан алдагдал гэж үздэг.

Өөрөөр хэлбэл татвар төлөгчийн тайлангийн

жилд олсон орлогоос, тухайн орлогыг

олохтой холбоотой гарсан зардал нь

давсан тохиолдолд түүнийг алдагдал гэж

үзнэ. 2007 оны 1 дүгээр сарын 1-ний өдрөөс

эхлэн хүчин төгөлдөр мөрдөгдөж буй Аж

ахуйн нэгжийн орлогын албан татварын

тухай хуулиар татварын тайлангаар

гарсан алдагдлыг уг алдагдал гарсан

татварын жилийн дараахь дараалсан 2

жилийн албан татвар ногдуулах орлогоос

хасч тооцохоор хуульчлагдсан. Түүнчлэн

энэхүү албан татвар ногдуулах орлогоос

жил бүр хасагдах алдагдлын хэмжээ нь

тухайн жилийн албан татвар ногдуулах

орлогын дүнгийн 50 хувиас хэтрэхээргүй

байхаар хязгаарлаж өгсөн байдаг.

Уул уурхайн салбарт үйл ажиллагаа явуулж буй 84 аж ахуйн нэгжийн татварын тайлангаар гарсан алдагдлын хэмжээ 2007 онд 57.7 тэрбум төгрөг , 2008 онд 110 аж ахуйн нэгж 51.9 тэрбум төгрөгийн алдагдлыг тус тус тайлагнасан байна.

Уул уурхайн салбар нь бусад бизнесийн салбартай харьцуулахад харьцангуй эрсдэл өндөртэй, хөрөнгө оруулалт ихээр шаарддагддаг тул аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн дагуу татварын тайлангаар гарсан алдагдлыг уг алдагдал гарсан татварын жилийн дараахь дараалсан 2 жилийн албан татвар ногдуулах орлогоос хасч тооцохоор хуульчилагдсан нь уул уурхайн салбарт хэрэгжүүлэхэд учир дутагдалтай байгаа юм.

Энэ талаар Олон улсын валютын сан, Дэлхийн банкны зөвлөхүүд манай улсын уул уурхайн татварын орчинд хийсэн үнэлэлт, дүгнэлтэндээ ч дурьдсан байдаг. Олон улсын валютын сангийн зүгээс Монгол Улсын аж ахуйн нэгжийн орлогын албан татварын хувь хэмжээ 25 хувийг болон зардлыг нөхөх аргачлалыг зарчмын хувьд дэмжиж байгааг зөвлөсөн. Харин аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн дагуу татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох журмыг хялбарчилж, алдагдал шилжүүлэн тооцох хугацааг 7-10 жил болгон сунгах талаар зөвлөмж болгосон.

Бусад улс орнуудын туршлагаас үзэхэд уул уурхайн салбарт татварын тайлангаар гарсан алдагдлыг доод тал нь 4-15 жил, дээд тал нь хязгааргүйгээр шилжүүлэн тооцдог байна. Тухайлбал, Аргентина 5 жил, Перу 4 жил, Болив хязгааргүй, Чили хязгааргүйгээр алдагдлыг шилжүүлэн тооцдог байна.

/Алдагдлыг ирээдүйд шилжүүлэн тооцох олон улсын туршлага/

Олон улсын жишигт нийцүүлэн, уул уурхайн салбарын онцлогийг харгалзан тус салбарт бизнес эрхэлж буй аж ахуйн нэгжүүдийн татварын тайлангаар гарсан алдагдлыг аж ахуйн нэгжийн орлогын албан татварын тухай хуульд заасны дагуу уг алдагдал гарсан татварын жилийн дараах дараалсан 2 жилийн татвар ногдох орлогоос хасч тооцох бус харин олон улсын жишигт нийцүүлэн энэхүү хугацаааг 5 жил буюу түүнээс дээш жил хүртэлх хугацаагаар тогтоож стратегийн томоохон орд газруудыг ашиглах, уул уурхайн салбарт оруулах гадаадын хөрөнгө оруулалтыг нэмэгдүүлэх, уул уурхайн салбарын татварын орчныг илүү боловсронгуй болгон сайжруулах зайлшгүй шаардлага зүй ёсоор тавигдаж байна.

Иймээс Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд өөрчлөлт оруулж татварын тайлангаар гарсан алдагдлыг ирээдүйд шилжүүлэн тооцох хугацааг 8 жил болгон сунгаж, албан татвар ногдуулах орлогоос жил бүр хасагдах алдагдлын хэмжээг хязгаарлахгүй өөрөөр хэлбэл тухайн жилийн албан татвар ногдуулах орлогын дүнгийн 100 хувь болгон олон улсын жишигт нийцсэн, хөрөнгө оруулалтыг урамшуулж, дэмжихэд чиглэсэн татварын орчинг бүрдүүлэх нь зүйтэй юм.

Харин

Аж ахуйн нэгжийн орлогын албан татварын

тухай хуульд өөрчлөлт оруулж татварын

тайлангаар гарсан алдагдлыг ирээдүйд

шилжүүлэн тооцох хугацааг 8 жил болгон

сунгаж, албан татвар ногдуулах орлогоос

жил бүр хасагдах алдагдлын хэмжээг

хязгаарлахгүй болгосноор уул уурхайн

компаниудаас төсөвт төвлөрүүлэх аж

ахуйн нэгжийн орлогын албан татварын

орлого 2010 онд 37 гаруй тэрбум төгрөгөөр,

2011 онд 11.9 орчим тэрбум төгрөгөөр буурахаар

байна. Аж ахуйн нэгжийн орлогын албан

татварын тухай хуулийн 20 дугаар зүйлийн

20.4-т энэхүү хуулийн 20.1-т заасан алдагдалд

2007 оны 01 дүгээр сарын 01-ний өдрөөс өмнөх

татварын жилийн татварын тайлангаар

гарсан алдагдал хамаарахгүй гэж заасан

тул 2010 онд өмнөх оноос шилжих алдагдлын

дүнг 2007, 2008, 2009 онуудын алдагдлыг

хуримтлуулан тооцсон. Харин 2011 онд

зөвхөн 2010 онд гарсан алдагдал шилжихээр

байгаа нь тухайн жилийн төсөвт төвлөрүүлэх

аж ахуйн нэгжийн орлогын албан татварт

нөлөөлөх нөлөөлөл харьцангуй багасахаар

байна.

/сая төгрөг/

...Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд дээрх өөрчлөлтийг оруулснаар төсвийн орлогод сөргөөр нөлөөлөх талтай боловч стратегийн ач холбогдол бүхий томоохон уул уурхайн төсөл арга хэмжээг эдийн засгийн эргэлтэнд оруулснаар урт хугацаанд нийгэм эдийн засагт нөлөөлөх эерэг нөлөөлөл харьцангуй өндөр байх юм.

Хуулийн төсөл батлагдан гарснаар уул уурхайн салбарт орох гадаад дотоодын хөрөнгө оруулалт нэмэгдэж, уул уурхайн салбарын татварын орчин илүү тодорхой, олон улсын жишигт хүрч боловсронгуй болно гэж үзэж байна.

Хуулийн төслийг Засгийн газрын 2009 оны 8 дугаар сарын 7-ны өдрийн хуралдаанаар хэлэлцэж, улмаар Үндэсний аюулгүй байдлын зөвлөлийн 2009 оны 8 дугаар сарын 11-ний өдрийн хуралдаанаар хэлэлцэн дэмжсэн болно.

Аж ахуйн нэгжийн орлогын албан татварын тухай хуульд өөрчлөлт оруулах тухай хуулийн төслийг Засгийн газрын 2009 оны 8 дугаар сарын 12-ны өдрийн хуралдаанаар хэлэлцэн дэмжээд Улсын Их Хуралд өргөн мэдүүлэхээр тогтсон болно.