23

23

Улс орны эдийн засаг нь “амьд” систем бөгөөд систем доторх агентууд нь харилцан нэгэндээ нөлөөлөхийн зэрэгцээ систем нь гадаад орчны нөлөөн дор хариу үйлдэл үзүүлэн оршиж байдаг.

Нэгэнт систем юм бол дотоод, гадаад цочролын өөрчлөлтийн үр дагаварт тогтворгүй байдалд шилжих бөгөөд систем тогтворжилтоо хадгалж үлдэхийн тулд “дархлаа”, нөхцөл байдалд хурдан дасан зохицож, тохируулга хийх чадвар нь чухал үүрэгтэй.

Түүнчлэн эдийн засаг өөрөө динамик систем бөгөөд өнгөрсөн үеийн инерц, сургамж, ирээдүйн талаарх хүлээлт нь одоогийн төлөвт бас нөлөө үзүүлнэ. Эдгээрийг нэгтгэн үзвэл эдийн засаг нь дотоод, гадаад стохастик орчинд динамик байдлаар өөрчлөгддөг, ерөнхий тэнцвэрийн төлөвтэй, олон оролцогчдын харилцан үйлчлэлийн дүнд оршдог систем билээ.

Энэ утгаараа эдийн засгийн төлөв байдлыг богино хугацааны өөрчлөлт, хандлага эсвэл оны сүүлийн өдрийн байдлаар статистик мэдээгээр дүгнэх боломжгүй юм. Өчигдөргүй өнөөдөр, маргаашгүй өнөөдөр, өнөөдөргүй маргааш гэж үгүй тул эдийн засгийн төлөвийг динамик хэлбэрт авч үзэх шаардлага үүсдэг.

Монголын эдийн засгийн хувьд 2022 он бол том сорилт, сургамжийн жил болж өнгөрч байна.

Монголын эдийн засагт 2022 онд юу болов, 2023 онд юу хүлээгдэж байгааг өөрийн өнцгөөр Та бүхэнтэй хуваалцаж байна. Эдийн засгийн ухаан нь ямар үзэгдэл яагаад бий болсныг, болж байгааг тайлбарлахаас гадна, цаашид хэрхэх талаар төсөөлөл дэвшүүлдэг билээ.

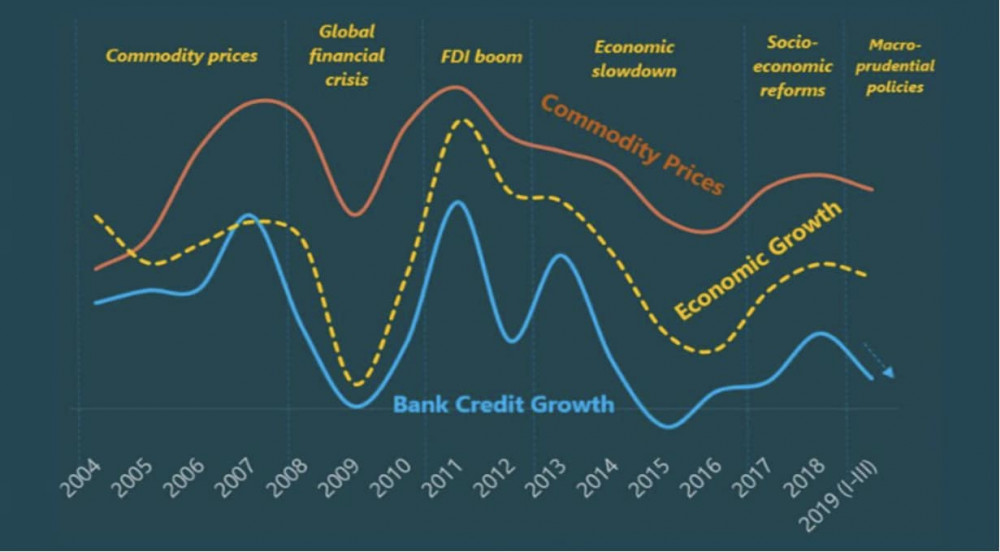

Монголын эдийн засгийн хувьд 2022 он бол том сорилт, сургамжийн жил болж өнгөрч байна. Манай эдийн засаг гадаад орчноос хэт өндөр хамааралтай, эмзэг байгааг дахин тод санууллаа. КОВИД-19 цар тахлын сөрөг нөлөө, ОХУ-Украины хурцадмал байдал нь дэлхийн зах зээл дээрх шатахуун, хүнсний үнийн өсөлт, тээвэр, логистикийн гацаа, нүүрсний экспортын орлогын бууралт, төлбөрийн тэнцлийн хүндрэлээр дамжин ханшийн сулралт, инфляцын дарамтыг нэмэгдүүллээ.

Гэхдээ үнийн өсөлт, ханшийн сулралтад КОВИД-19-ийн үед “зөөлөн газардуулалт” хийх гэсэн тэлэх бодлогуудын инерц, үр дагавар нөлөөлснийг үгүйсгэхгүй. Энэ оны бас нэг том сургамж нь инфляц бол “тоглоом” биш гэдгийг хатуухан сануулсан жил боллоо. Өөрөөр хэлбэл, инфляцыг тогтвортой нам түвшинд байлгахад урагшаа харсан, санах ойтой төрийн бодлого чухал үүрэгтэйг бидэнд анхаарууллаа.

Инфляц бол “тоглоом” биш.

14 хувийн инфляц, 20 хувийн ханшийн сулралт гэдэг бол маш том эдийн засгийн зардалтай. Тухайлбал, манай орны нэрлэсэн ДНБ-ий хэмжээ 48 их наяд төгрөг гэвэл 65 орчим хувь буюу 31.2 их наяд төгрөг нь өрхийн секторт хамаардаг. Өрхийн секторт 14 хувийн үнийн өсөлтийн ачаалал очсон гэвэл иргэдийн халааснаас 4.4 их наяд төгрөгийг “суйлсан” гэсэн үг.

Өөрөөр хэлбэл гурван жил хүүхдийн мөнгийг төсөв дээр тусгахтай адил хэмжээний их мөнгө нэг жилд өрхийн сектороос “суйлагдсан” юм. Энэ нь яагаад улс орны макро эдийн засгийн үндсэн зорилгуудын нэг нь үнийн тогтвортой байдлыг хангах явдал болохыг дахин нэг сануулсан “гашуун” сургамж байлаа.

Инфляц яагаад эргэн хурдан буурахгүй, 13-15 хувьд хадгалагдсаар байна вэ? Нэгэнт инфляц өндөр түвшинд хүрсний дараа “инфляцын хоёрдах үеийн нөлөө” ажлаа “эхэлдэг” тул инфляц харьцангуй алгуур буурах эсвэл өндөр түвшиндээ хадгалагддаг үйл явц манайд ажиглагдаж байна. Тухайлбал, “инфляц-цалин-инфляц”, “инфляц-бусад бараа, үйлчилгээний үнэ өсөх-инфляц”, “ханшаас импортын инфляц руу” гэсэн давхар нөлөөллүүд гарч эхэлсэн.

Тэр дундаа төсвийн зардал тэлсээр байгаа нь инфляцын буурах хурдад сөргөөр нөлөөлөх, импортын өсөлтийг дэмжих замаар төлбөрийн тэнцлийн хүндрэл даамжрахад нөлөөлж байна.

2022 оны хувьд төлбөрийн тэнцлийн хүндрэл бас нэг том сорилт байлаа. КОВИД-19 цар тахлын дараах эдийн засгийн сэргэлтийг даган импорт хэрхэн хурдан сэргэдгийг, гаднаас валютаар авдаг үйлчилгээнүүд хэрхэн хурдан нэмэгддэгийг, гадаад өр төлбөрүүд хугацааны хувьд давхцахаар ямар ачаалал бий болгодгийг зах зухаас нь мэдэрсэн жил байлаа.

Өрхийн секторт 14 хувийн үнийн өсөлтийн ачаалал очсон гэвэл иргэдийн халааснаас 4.4 их наяд төгрөгийг “суйлсан” гэсэн үг.

Нүүрстэй байлаа ч түүнийгээ хил дамнуулан гаргаж чадахгүй бол эсвэл нүүрсээ гаргаж зарсан ч мөнгө нь бодитоор орж ирэхгүй тохиолдолд экспортын валютын орлогогүй болдгийг бид бас харлаа.

“Зорилго нь үйлдлээ зөвтгөхгүй” гэдэг үгийг төмөр замын болон бусад бүтээн байгуулалтын ажлуудыг санхүүжүүлсэн “нүүрсээрээ төлөх” нөхцөлтэй олон гэрээ, түүний үр дагавраас харлаа.

Бүтээн байгуулалтууд чухал шаардлагатай ч гаднын санхүүжилт, хөрөнгө оруулалтаар бус нүүрсний орлогоороо төлөх сонголт хийж, эхнээсээ үр дагавар нь гарч эхэлснээр валютын нөөц хурдан буурч, төгрөгийн ханш нэг жилд 20 гаруй хувиар суларч, үүнийг ард иргэд өдөр тутмын хэрэглээний зардлаараа төлсөн нэг жил өнгөрснийг бид мартах учиргүй. Цаашдаа бид энэ төрлийн алдааг дахин давтах учиргүй, тийм ч эрх, боломж байхгүй.

Инфляц, төлбөрийн тэнцлийн хүндрэл нь санхүүгийн салбартаа төгрөгийн эх үүсвэрийн “хомсдол”-оор үр дагавраа үзүүлж байна. Өрхийн секторын хувьд өнгөрсөн нэг жилд хөдөлмөрийн орлогоос гадна банкны салбар дахь төгрөгийн харилцах, хадгаламжаа “авч идсэн”, тэр дундаа импорт, гадаад үйлчилгээний төлбөртөө өгсөн жил боллоо.

Үүний дүнд банкны салбарын нийт хадгаламж, М2 мөнгөний жилийн өсөлт сөрөг дүнтэй байна. Нэгэнт эх үүсвэр талдаа бууралттай байгаа тул хугацааны хоцролттойгоор зээлийн өсөлт ч саарч, нэг оронтой тоо руу ойртож байна.

Банкууд зээл олголтоо эрсдэлээс болгоомжлох стратеги баримтлан тэтгэврийн зээл, хадгаламж барьцаалсан зээл, ипотекийн зээлээс бусад зээлүүдийн өсөлт сөрөг эсвэл маш бага байна.

Цар тахлын болон муу засаглалын үр дагавруудын зээлийн чанарт үзүүлэх нөлөө эхнээсээ гарч, банкуудад харилцан ялгаатай хэдий ч чанаргүй зээлийн нийт зээлд эзлэх хувь өсөж эхэллээ.

Гэхдээ орон сууцны үнэ өсөлттэй, инфляц өндөртэй байгаа энэ оны хувьд барьцаа хөрөнгийн үнэлгээ даган өсөж байгаа тул эрсдэл бага мэт харагдана. Гэхдээ нэг л өдөр орон сууцны үнэ, инфляц буурч, барьцаа хөрөнгийн үнэлгээнүүд буурвал зээлийн эрсдэлүүд бодит болж, зардал гарч болзошгүйг тал талдаа анхаарах ёстой.

2022 оныг нэгтгэн дүгнэвэл, хавсарсан, хүчтэй, гадаад сөрөг шокоос эхлэлтэйгээр инфляц, төлбөрийн тэнцэл дээр хүнд цохилт авсан жил өнгөрлөө. Харин худалдаа, үйлчилгээний салбарын идэвхжилтэй холбоотойгоор хөдөлмөрийн зах зээлийн хувьд харьцангуй сэргэлттэй, үүн дээр нэмээд нүүрсний олборлолт, экспорт, тээвэрлэлт сэргэснээр эдийн засгийн өсөлт 4 гаруй хувьтай гарахаар хүлээгдэж байна.

Ийм орчинд эдийн засгийн дотоод, гадаад тэнцвэрийг хангах, сөрөг нөлөө урт хугацаанд үргэлжлэхээс сэргийлэх зорилгоор төгрөгийн өгөөжийг өсгөх, мөнгөний бодлогыг чангаруулах шаардлагыг бий болгосон жил болж өнгөрч байна.

1990-ээд оны Латин Америкийн “’популизмдаа живэх” үзэгдэл, түүний “аюулт уршигтай” үр дагавар хаяанд ойрхон байгааг 2022 оны удаа дараагийн “залуучуудын жагсаал” сануулж байна.

Нэгэнт өндөр инфляц, төлбөрийн тэнцлийн алдагдалтай байгаа үед шаардлагатай тохиргоог хийхийн тулд төсвийг хатууруулж, зорилтот болгох, мөнгөний бодлогыг хатууруулахаас өөр сонголтгүй юм.

Өнөөдөр хийгээгүй бодлогын сонголтын алдаа хожим илүү өндөр зардлыг араасаа дагуулж болзошгүй... Популист амлалтуудаар хуурдаг, түүнийгээ хэрэгжүүлэх гэж санхүүгийн сахилга батгүй бодлого хэрэгжүүлдэг байдал даамжирвал, авилга “амь бөхтэй” оршиж, тэгш бус байдал нэмэгдсээр байвал 1990-ээд оны Латин Америкийн “’популизмдаа живэх” үзэгдэл, түүний “аюулт уршигтай” үр дагавар хаяанд ойрхон байгааг 2022 оны удаа дараагийн “залуучуудын жагсаал” сануулж байна. Энэ бол том сургамж, анхааруулга болохыг тал талдаа бид ойлгох учиртай.

ЭДИЙН ЗАСАГ 2023 ОНД ХЭРХЭХ ВЭ?

Бүх зүйл өргөс авсан мэт өөрчлөгдөхгүй. Бидний өмнө өндөр дүнтэй гадаад өр зээлүүдээ амжилттай шийдвэрлэх, инфляцыг нам түвшинд хүргэн тогтворжуулах, төлбөрийн тэнцлийн хүндрэлийг хямрал болгохгүй байх, санхүүгийн салбарт системийн эрсдэл хуримлагдахаас сэргийлэх, дотоод, гадаад тэнцвэрийг хангах зэрэг хариултаа хүлээсэн том том сорилтууд хэвээр байна.

Ядаж байхад 2023 оны хувьд дэлхий нийтээр тодорхой бус байдал маш өндөр байна. Тухайлбал, гадаад өр зээлээ амжилттай дахин санхүүжүүлж чадах эсэх, Хятадын “Тэг-КОВИД” бодлого хэр сулрах, түүнээс үүдэн хил нэвтрэлтийн үйл ажиллагаан дээр сөрөг нөлөө гарах эсэх, халдвар Хятадаас Монгол руу дахин орж дараагийн том давлагааг бий болгох эсэх, Хятадын өсөлтийн сааралт хэр хүчтэй байх, ОХУ-Украины нөхцөл байдал хэр удаан даамжрах, нэмэлт геополитикийн эрсдэл (жишээ нь, Хятад-Тайваний зөрчилдөөн, хориг арга хэмжээ) өмнөд Азид бий болох эсэх, Холбооны нөөцийн банкны хүүний өсөлт хэр хурдан, ямар хугацаанд үргэлжлэх, дэлхийн зах зээл дээрх эрчим хүчний үнэ хэрхэн өөрчлөгдөх гээд маш олон тодорхой бус нөхцөл байна.

2023 оны туршид инфляц буурах хэдий ч буурах хурд алгуур байх, төлбөрийн тэнцлийн хүндрэл үргэлжлэх, санхүүгийн нөхцөл чанга байна.

Эдгээр нь аль чиглэлд хэр хүчтэй өөрчлөгдөхөөс эдийн засгийн төлөвт хүчтэй нөлөөлөх эсэх нь хамаарна. Гэхдээ одоо байгаа мэдээлэл, төсөөллөөс харахад 2023 оны туршид инфляц буурах хэдий ч буурах хурд алгуур байх, төлбөрийн тэнцлийн хүндрэл үргэлжлэх, санхүүгийн нөхцөл чанга байх, эдийн засгийн өсөлттэй байх ч жилийн дүнгээр өсөлт нь 2022 оныхоос бага байх төлөв харагдаж байна.

Энэ дундаа асуудлын төвд төлбөрийн тэнцлийн дарамт буюу гадаад валютын нөөцөд дарамт байх болно. Хилээр гарч буй нүүрсний экспортын бүх орлого биетээр валютын нөөцөд орж ирэх эсэх, төсвийн зарцуулалт эхний улирлуудад хэр хурдан гарах эсэх нь асуудлыг хэр хурдан муудахыг тодорхойлохоор байна.

Мэдээж, валютын ханшийн сулралт, зээлийн өсөлт саарсан нь импорт, валютын төлбөртэй үйлчилгээний зардлын өсөлтийг “туших” чиглэлд нөлөөлнө. Зээлжих зэрэглэл, гадаад өрийн дахин санхүүжилтийн нөхцөл ямар байх зэрэг нь дараагийн эмзэг асуудал болно.

Төлбөрийн тэнцэл, зээлжих зэрэглэл, гадаад өрийн асуудлууд нь бүгд валютын нөөц, валютын ханшийн дарамтаар дамжин импортын инфляцыг даамжруулах, зээлийн нөхцөл чанга байхад хүргэх хүчин зүйлс юм.

Хөдөлмөрийн зах зээлийн хувьд хавтгайрсан халамж, тэтгэмж үргэлжилж байгаагаас нийлүүлэлт сул хэвээр байх, цалингийн өсөлтөөс шалтгаалан хүчтэй нэмж сэргэхгүй байх талтай.

Эрэлт харьцангуй даруу байх орчинд ирэх онд инфляц буурах тохиолдолд компаниудын нэрлэсэн орлогын өсөлт даган буурах тул цалин өсөлттэй үед ажлын байрыг олноор нэмэх боломж хомсдоно.

Хятадаас цар тахлын давлагаа орж ирвэл маш хүнд байдал дахин үүсэж болзошгүй. Хэрэв тийм зүйл болохгүй, урд хил боомт хэвийн горимд шилжинэ гэвэл барилгын материалын нийлүүлэлт нэмэгдэж, үнэ буурахын зэрэгцээ ипотекийн зээлийн эргэн төлөлт эхэлж, орж ирсэн дүнгээр л зээлийн санхүүжилт гарах тул орон сууцны эрэлт бага байна.

Үүний үр дагаварт, орон сууцны үнийн өсөлт 2023 онд Улаанбаатар хотын хувьд даруухан, магадгүй гэрээний урьдчилгаа төлсөн захиалагчид үнэтэй байгаа дээр хурдан зарах “уралдаан” зарлавал буурч болзошгүй юм.

Эдийн засаг төлбөрийн тэнцлээр хязгаарлагдаж буй орчинд банкуудын эх үүсвэрийн хязгаарлалт үргэлжилж, шинээр зээл олголт ч даруухан байх, эрсдэлээс болгоомжлох үйл хөдлөл хэвээр хадгалагдаж, зээлийн харьцангуй хатуу нөхцөл үргэлжилнэ.

Манай экспортын түүхий эдүүдийн үнэ буурах төлөвтэй байгаа нь асуудлыг хүндрүүлэхээр байна.

Төсвийн зардлын өсөлт, өндөр хүү хувийн секторын хөрөнгө оруулалтыг хязгаарлана. Иргэдийн банкан дахь хадгаламж нэгэнт буурсан, зээлийн нөхцөл хатуу байх тул хэрэглээг цалин, өрхийн аж ахуйгаас бусад орлогоос санхүүжүүлэх боломж хязгаарлагдах, инфляцын хэрэглээн дээрх дарамт тодорхой хугацаанд хадгалагдах тул хэрэглээний өсөлт ч даруухан байна.

Нүүрсний экспорт 36.5 сая тонноос давах, улмаар цэвэр экспорт ашигтай байх нөхцөл бүрдэхгүй бол өсөлтөд үзүүлэх нөлөө тэр хэмжээгээр хязгаарлагдахад хүрнэ.

Ийм орчинд Холбооны нөөцийн банкны хүү 2023 онд үргэлжлэн өсөх төсөөлөлтэй, манай экспортын түүхий эдүүдийн үнэ буурах төлөвтэй байгаа нь асуудлыг хүндрүүлэхээр байна.

Улмаар төгрөгийн өгөөжийг өндөр түвшинд хадгалах, магадгүй өсгөх, төгрөгийн ханшийн сулралтыг “зөвшөөрөх”, төсвийн тэвчиж болох зардлыг аль болох хойшлуулах бодлогын сонголтыг хийх ёстой.

Эдийн засгийн бүтцийн шинэчлэл, бодлогуудыг тууштай, шуурхай хэрэгжүүлэх шаардлагатай. Хэрэв нүүрсний экспортын орлого бүхэлдээ валютын нөөц рүү орж ирэхээргүй тохиолдолд “Б” төлөвлөгөө (энэ нь бас маш том зардалтай хэдий ч) бий юу гэдэг асуулт байнга дагалдах ёстой болно.

Иргэд аль болох өрийн дарамтаас хол байх, өндөр цалинтай боловч эмзэг ажлын байрнаас илүүтэй найдвартай ажлын байрыг илүүд үзэх, санхүүгийн луйврын схемд хууртахгүй байх нь чухал.

Аж ахуйн нэгжүүд хөрөнгө оруулалтын шийдвэрээ санхүүгийн мөчлөгтэй нийцтэй төлөвлөх, гадаад, дотоод эрсдэлүүдийг сценарио байдлаар төлөвлөгөөнд тусгаж, илүүтэй болгоомжтой үйл хөдлөл хийх нь зохистой.

Эдийн засгийн төлөвийг өөрчлөх бас нэг дотоод тодорхой бус байдал нь Үндсэн хуулийн нэмэлт, өөрчлөлт, түүний дараа УИХ-ын дахин сонгууль 2023 онд болох уу гэдэг асуулт юм.

Сонгууль хэзээ ч болсон бай төсвийн зардлын тэлэлт нь эдийн засгийн гадаад, дотоод тэнцвэргүй байдлыг улам дордуулах нь харамсалтай. Улс төрийн эдийн засгийн үүднээс эдийн засгийн дотоод нөөц чадавх буюу “бензин” нь 2024 оны эхний хагаст хүрч чадах эсэхээс их зүйл шалтгаална.

Хүрч чадахааргүй бол наана нь сонгууль хийх хувилбар руу орж, цаашлаад эдийн засгийн бодлогын хувьд “Б” төлөвлөгөөг бодох, хүрч чадахаар бол сонгуулийг хуваарийн дагуу явуулах сонголт руу л орно.

Гэхдээ энэ бүгд гадаад хүчин зүйлсээс буюу бид гадаад зээлээ амжилттай шийдвэрлэж чадах эсэх, нүүрсний экспортоо биетээр нэмж чадах эсэх, бүх орлогоо биетээр оруулж, валютын нөөцдөө авч чадах эсэхээс ихээхэн хамаарна. Иймд бидэнд тууштай, зохистой бодлогоос гадна “Аз” бас хэрэгтэй.

Улс орны эдийн засаг нь “амьд” систем бөгөөд систем доторх агентууд нь харилцан нэгэндээ нөлөөлөхийн зэрэгцээ систем нь гадаад орчны нөлөөн дор хариу үйлдэл үзүүлэн оршиж байдаг.

Нэгэнт систем юм бол дотоод, гадаад цочролын өөрчлөлтийн үр дагаварт тогтворгүй байдалд шилжих бөгөөд систем тогтворжилтоо хадгалж үлдэхийн тулд “дархлаа”, нөхцөл байдалд хурдан дасан зохицож, тохируулга хийх чадвар нь чухал үүрэгтэй.

Түүнчлэн эдийн засаг өөрөө динамик систем бөгөөд өнгөрсөн үеийн инерц, сургамж, ирээдүйн талаарх хүлээлт нь одоогийн төлөвт бас нөлөө үзүүлнэ. Эдгээрийг нэгтгэн үзвэл эдийн засаг нь дотоод, гадаад стохастик орчинд динамик байдлаар өөрчлөгддөг, ерөнхий тэнцвэрийн төлөвтэй, олон оролцогчдын харилцан үйлчлэлийн дүнд оршдог систем билээ.

Энэ утгаараа эдийн засгийн төлөв байдлыг богино хугацааны өөрчлөлт, хандлага эсвэл оны сүүлийн өдрийн байдлаар статистик мэдээгээр дүгнэх боломжгүй юм. Өчигдөргүй өнөөдөр, маргаашгүй өнөөдөр, өнөөдөргүй маргааш гэж үгүй тул эдийн засгийн төлөвийг динамик хэлбэрт авч үзэх шаардлага үүсдэг.

Монголын эдийн засгийн хувьд 2022 он бол том сорилт, сургамжийн жил болж өнгөрч байна.

Монголын эдийн засагт 2022 онд юу болов, 2023 онд юу хүлээгдэж байгааг өөрийн өнцгөөр Та бүхэнтэй хуваалцаж байна. Эдийн засгийн ухаан нь ямар үзэгдэл яагаад бий болсныг, болж байгааг тайлбарлахаас гадна, цаашид хэрхэх талаар төсөөлөл дэвшүүлдэг билээ.

Монголын эдийн засгийн хувьд 2022 он бол том сорилт, сургамжийн жил болж өнгөрч байна. Манай эдийн засаг гадаад орчноос хэт өндөр хамааралтай, эмзэг байгааг дахин тод санууллаа. КОВИД-19 цар тахлын сөрөг нөлөө, ОХУ-Украины хурцадмал байдал нь дэлхийн зах зээл дээрх шатахуун, хүнсний үнийн өсөлт, тээвэр, логистикийн гацаа, нүүрсний экспортын орлогын бууралт, төлбөрийн тэнцлийн хүндрэлээр дамжин ханшийн сулралт, инфляцын дарамтыг нэмэгдүүллээ.

Гэхдээ үнийн өсөлт, ханшийн сулралтад КОВИД-19-ийн үед “зөөлөн газардуулалт” хийх гэсэн тэлэх бодлогуудын инерц, үр дагавар нөлөөлснийг үгүйсгэхгүй. Энэ оны бас нэг том сургамж нь инфляц бол “тоглоом” биш гэдгийг хатуухан сануулсан жил боллоо. Өөрөөр хэлбэл, инфляцыг тогтвортой нам түвшинд байлгахад урагшаа харсан, санах ойтой төрийн бодлого чухал үүрэгтэйг бидэнд анхаарууллаа.

Инфляц бол “тоглоом” биш.

14 хувийн инфляц, 20 хувийн ханшийн сулралт гэдэг бол маш том эдийн засгийн зардалтай. Тухайлбал, манай орны нэрлэсэн ДНБ-ий хэмжээ 48 их наяд төгрөг гэвэл 65 орчим хувь буюу 31.2 их наяд төгрөг нь өрхийн секторт хамаардаг. Өрхийн секторт 14 хувийн үнийн өсөлтийн ачаалал очсон гэвэл иргэдийн халааснаас 4.4 их наяд төгрөгийг “суйлсан” гэсэн үг.

Өөрөөр хэлбэл гурван жил хүүхдийн мөнгийг төсөв дээр тусгахтай адил хэмжээний их мөнгө нэг жилд өрхийн сектороос “суйлагдсан” юм. Энэ нь яагаад улс орны макро эдийн засгийн үндсэн зорилгуудын нэг нь үнийн тогтвортой байдлыг хангах явдал болохыг дахин нэг сануулсан “гашуун” сургамж байлаа.

Инфляц яагаад эргэн хурдан буурахгүй, 13-15 хувьд хадгалагдсаар байна вэ? Нэгэнт инфляц өндөр түвшинд хүрсний дараа “инфляцын хоёрдах үеийн нөлөө” ажлаа “эхэлдэг” тул инфляц харьцангуй алгуур буурах эсвэл өндөр түвшиндээ хадгалагддаг үйл явц манайд ажиглагдаж байна. Тухайлбал, “инфляц-цалин-инфляц”, “инфляц-бусад бараа, үйлчилгээний үнэ өсөх-инфляц”, “ханшаас импортын инфляц руу” гэсэн давхар нөлөөллүүд гарч эхэлсэн.

Тэр дундаа төсвийн зардал тэлсээр байгаа нь инфляцын буурах хурдад сөргөөр нөлөөлөх, импортын өсөлтийг дэмжих замаар төлбөрийн тэнцлийн хүндрэл даамжрахад нөлөөлж байна.

2022 оны хувьд төлбөрийн тэнцлийн хүндрэл бас нэг том сорилт байлаа. КОВИД-19 цар тахлын дараах эдийн засгийн сэргэлтийг даган импорт хэрхэн хурдан сэргэдгийг, гаднаас валютаар авдаг үйлчилгээнүүд хэрхэн хурдан нэмэгддэгийг, гадаад өр төлбөрүүд хугацааны хувьд давхцахаар ямар ачаалал бий болгодгийг зах зухаас нь мэдэрсэн жил байлаа.

Өрхийн секторт 14 хувийн үнийн өсөлтийн ачаалал очсон гэвэл иргэдийн халааснаас 4.4 их наяд төгрөгийг “суйлсан” гэсэн үг.

Нүүрстэй байлаа ч түүнийгээ хил дамнуулан гаргаж чадахгүй бол эсвэл нүүрсээ гаргаж зарсан ч мөнгө нь бодитоор орж ирэхгүй тохиолдолд экспортын валютын орлогогүй болдгийг бид бас харлаа.

“Зорилго нь үйлдлээ зөвтгөхгүй” гэдэг үгийг төмөр замын болон бусад бүтээн байгуулалтын ажлуудыг санхүүжүүлсэн “нүүрсээрээ төлөх” нөхцөлтэй олон гэрээ, түүний үр дагавраас харлаа.

Бүтээн байгуулалтууд чухал шаардлагатай ч гаднын санхүүжилт, хөрөнгө оруулалтаар бус нүүрсний орлогоороо төлөх сонголт хийж, эхнээсээ үр дагавар нь гарч эхэлснээр валютын нөөц хурдан буурч, төгрөгийн ханш нэг жилд 20 гаруй хувиар суларч, үүнийг ард иргэд өдөр тутмын хэрэглээний зардлаараа төлсөн нэг жил өнгөрснийг бид мартах учиргүй. Цаашдаа бид энэ төрлийн алдааг дахин давтах учиргүй, тийм ч эрх, боломж байхгүй.

Инфляц, төлбөрийн тэнцлийн хүндрэл нь санхүүгийн салбартаа төгрөгийн эх үүсвэрийн “хомсдол”-оор үр дагавраа үзүүлж байна. Өрхийн секторын хувьд өнгөрсөн нэг жилд хөдөлмөрийн орлогоос гадна банкны салбар дахь төгрөгийн харилцах, хадгаламжаа “авч идсэн”, тэр дундаа импорт, гадаад үйлчилгээний төлбөртөө өгсөн жил боллоо.

Үүний дүнд банкны салбарын нийт хадгаламж, М2 мөнгөний жилийн өсөлт сөрөг дүнтэй байна. Нэгэнт эх үүсвэр талдаа бууралттай байгаа тул хугацааны хоцролттойгоор зээлийн өсөлт ч саарч, нэг оронтой тоо руу ойртож байна.

Банкууд зээл олголтоо эрсдэлээс болгоомжлох стратеги баримтлан тэтгэврийн зээл, хадгаламж барьцаалсан зээл, ипотекийн зээлээс бусад зээлүүдийн өсөлт сөрөг эсвэл маш бага байна.

Цар тахлын болон муу засаглалын үр дагавруудын зээлийн чанарт үзүүлэх нөлөө эхнээсээ гарч, банкуудад харилцан ялгаатай хэдий ч чанаргүй зээлийн нийт зээлд эзлэх хувь өсөж эхэллээ.

Гэхдээ орон сууцны үнэ өсөлттэй, инфляц өндөртэй байгаа энэ оны хувьд барьцаа хөрөнгийн үнэлгээ даган өсөж байгаа тул эрсдэл бага мэт харагдана. Гэхдээ нэг л өдөр орон сууцны үнэ, инфляц буурч, барьцаа хөрөнгийн үнэлгээнүүд буурвал зээлийн эрсдэлүүд бодит болж, зардал гарч болзошгүйг тал талдаа анхаарах ёстой.

2022 оныг нэгтгэн дүгнэвэл, хавсарсан, хүчтэй, гадаад сөрөг шокоос эхлэлтэйгээр инфляц, төлбөрийн тэнцэл дээр хүнд цохилт авсан жил өнгөрлөө. Харин худалдаа, үйлчилгээний салбарын идэвхжилтэй холбоотойгоор хөдөлмөрийн зах зээлийн хувьд харьцангуй сэргэлттэй, үүн дээр нэмээд нүүрсний олборлолт, экспорт, тээвэрлэлт сэргэснээр эдийн засгийн өсөлт 4 гаруй хувьтай гарахаар хүлээгдэж байна.

Ийм орчинд эдийн засгийн дотоод, гадаад тэнцвэрийг хангах, сөрөг нөлөө урт хугацаанд үргэлжлэхээс сэргийлэх зорилгоор төгрөгийн өгөөжийг өсгөх, мөнгөний бодлогыг чангаруулах шаардлагыг бий болгосон жил болж өнгөрч байна.

1990-ээд оны Латин Америкийн “’популизмдаа живэх” үзэгдэл, түүний “аюулт уршигтай” үр дагавар хаяанд ойрхон байгааг 2022 оны удаа дараагийн “залуучуудын жагсаал” сануулж байна.

Нэгэнт өндөр инфляц, төлбөрийн тэнцлийн алдагдалтай байгаа үед шаардлагатай тохиргоог хийхийн тулд төсвийг хатууруулж, зорилтот болгох, мөнгөний бодлогыг хатууруулахаас өөр сонголтгүй юм.

Өнөөдөр хийгээгүй бодлогын сонголтын алдаа хожим илүү өндөр зардлыг араасаа дагуулж болзошгүй... Популист амлалтуудаар хуурдаг, түүнийгээ хэрэгжүүлэх гэж санхүүгийн сахилга батгүй бодлого хэрэгжүүлдэг байдал даамжирвал, авилга “амь бөхтэй” оршиж, тэгш бус байдал нэмэгдсээр байвал 1990-ээд оны Латин Америкийн “’популизмдаа живэх” үзэгдэл, түүний “аюулт уршигтай” үр дагавар хаяанд ойрхон байгааг 2022 оны удаа дараагийн “залуучуудын жагсаал” сануулж байна. Энэ бол том сургамж, анхааруулга болохыг тал талдаа бид ойлгох учиртай.

ЭДИЙН ЗАСАГ 2023 ОНД ХЭРХЭХ ВЭ?

Бүх зүйл өргөс авсан мэт өөрчлөгдөхгүй. Бидний өмнө өндөр дүнтэй гадаад өр зээлүүдээ амжилттай шийдвэрлэх, инфляцыг нам түвшинд хүргэн тогтворжуулах, төлбөрийн тэнцлийн хүндрэлийг хямрал болгохгүй байх, санхүүгийн салбарт системийн эрсдэл хуримлагдахаас сэргийлэх, дотоод, гадаад тэнцвэрийг хангах зэрэг хариултаа хүлээсэн том том сорилтууд хэвээр байна.

Ядаж байхад 2023 оны хувьд дэлхий нийтээр тодорхой бус байдал маш өндөр байна. Тухайлбал, гадаад өр зээлээ амжилттай дахин санхүүжүүлж чадах эсэх, Хятадын “Тэг-КОВИД” бодлого хэр сулрах, түүнээс үүдэн хил нэвтрэлтийн үйл ажиллагаан дээр сөрөг нөлөө гарах эсэх, халдвар Хятадаас Монгол руу дахин орж дараагийн том давлагааг бий болгох эсэх, Хятадын өсөлтийн сааралт хэр хүчтэй байх, ОХУ-Украины нөхцөл байдал хэр удаан даамжрах, нэмэлт геополитикийн эрсдэл (жишээ нь, Хятад-Тайваний зөрчилдөөн, хориг арга хэмжээ) өмнөд Азид бий болох эсэх, Холбооны нөөцийн банкны хүүний өсөлт хэр хурдан, ямар хугацаанд үргэлжлэх, дэлхийн зах зээл дээрх эрчим хүчний үнэ хэрхэн өөрчлөгдөх гээд маш олон тодорхой бус нөхцөл байна.

2023 оны туршид инфляц буурах хэдий ч буурах хурд алгуур байх, төлбөрийн тэнцлийн хүндрэл үргэлжлэх, санхүүгийн нөхцөл чанга байна.

Эдгээр нь аль чиглэлд хэр хүчтэй өөрчлөгдөхөөс эдийн засгийн төлөвт хүчтэй нөлөөлөх эсэх нь хамаарна. Гэхдээ одоо байгаа мэдээлэл, төсөөллөөс харахад 2023 оны туршид инфляц буурах хэдий ч буурах хурд алгуур байх, төлбөрийн тэнцлийн хүндрэл үргэлжлэх, санхүүгийн нөхцөл чанга байх, эдийн засгийн өсөлттэй байх ч жилийн дүнгээр өсөлт нь 2022 оныхоос бага байх төлөв харагдаж байна.

Энэ дундаа асуудлын төвд төлбөрийн тэнцлийн дарамт буюу гадаад валютын нөөцөд дарамт байх болно. Хилээр гарч буй нүүрсний экспортын бүх орлого биетээр валютын нөөцөд орж ирэх эсэх, төсвийн зарцуулалт эхний улирлуудад хэр хурдан гарах эсэх нь асуудлыг хэр хурдан муудахыг тодорхойлохоор байна.

Мэдээж, валютын ханшийн сулралт, зээлийн өсөлт саарсан нь импорт, валютын төлбөртэй үйлчилгээний зардлын өсөлтийг “туших” чиглэлд нөлөөлнө. Зээлжих зэрэглэл, гадаад өрийн дахин санхүүжилтийн нөхцөл ямар байх зэрэг нь дараагийн эмзэг асуудал болно.

Төлбөрийн тэнцэл, зээлжих зэрэглэл, гадаад өрийн асуудлууд нь бүгд валютын нөөц, валютын ханшийн дарамтаар дамжин импортын инфляцыг даамжруулах, зээлийн нөхцөл чанга байхад хүргэх хүчин зүйлс юм.

Хөдөлмөрийн зах зээлийн хувьд хавтгайрсан халамж, тэтгэмж үргэлжилж байгаагаас нийлүүлэлт сул хэвээр байх, цалингийн өсөлтөөс шалтгаалан хүчтэй нэмж сэргэхгүй байх талтай.

Эрэлт харьцангуй даруу байх орчинд ирэх онд инфляц буурах тохиолдолд компаниудын нэрлэсэн орлогын өсөлт даган буурах тул цалин өсөлттэй үед ажлын байрыг олноор нэмэх боломж хомсдоно.

Хятадаас цар тахлын давлагаа орж ирвэл маш хүнд байдал дахин үүсэж болзошгүй. Хэрэв тийм зүйл болохгүй, урд хил боомт хэвийн горимд шилжинэ гэвэл барилгын материалын нийлүүлэлт нэмэгдэж, үнэ буурахын зэрэгцээ ипотекийн зээлийн эргэн төлөлт эхэлж, орж ирсэн дүнгээр л зээлийн санхүүжилт гарах тул орон сууцны эрэлт бага байна.

Үүний үр дагаварт, орон сууцны үнийн өсөлт 2023 онд Улаанбаатар хотын хувьд даруухан, магадгүй гэрээний урьдчилгаа төлсөн захиалагчид үнэтэй байгаа дээр хурдан зарах “уралдаан” зарлавал буурч болзошгүй юм.

Эдийн засаг төлбөрийн тэнцлээр хязгаарлагдаж буй орчинд банкуудын эх үүсвэрийн хязгаарлалт үргэлжилж, шинээр зээл олголт ч даруухан байх, эрсдэлээс болгоомжлох үйл хөдлөл хэвээр хадгалагдаж, зээлийн харьцангуй хатуу нөхцөл үргэлжилнэ.

Манай экспортын түүхий эдүүдийн үнэ буурах төлөвтэй байгаа нь асуудлыг хүндрүүлэхээр байна.

Төсвийн зардлын өсөлт, өндөр хүү хувийн секторын хөрөнгө оруулалтыг хязгаарлана. Иргэдийн банкан дахь хадгаламж нэгэнт буурсан, зээлийн нөхцөл хатуу байх тул хэрэглээг цалин, өрхийн аж ахуйгаас бусад орлогоос санхүүжүүлэх боломж хязгаарлагдах, инфляцын хэрэглээн дээрх дарамт тодорхой хугацаанд хадгалагдах тул хэрэглээний өсөлт ч даруухан байна.

Нүүрсний экспорт 36.5 сая тонноос давах, улмаар цэвэр экспорт ашигтай байх нөхцөл бүрдэхгүй бол өсөлтөд үзүүлэх нөлөө тэр хэмжээгээр хязгаарлагдахад хүрнэ.

Ийм орчинд Холбооны нөөцийн банкны хүү 2023 онд үргэлжлэн өсөх төсөөлөлтэй, манай экспортын түүхий эдүүдийн үнэ буурах төлөвтэй байгаа нь асуудлыг хүндрүүлэхээр байна.

Улмаар төгрөгийн өгөөжийг өндөр түвшинд хадгалах, магадгүй өсгөх, төгрөгийн ханшийн сулралтыг “зөвшөөрөх”, төсвийн тэвчиж болох зардлыг аль болох хойшлуулах бодлогын сонголтыг хийх ёстой.

Эдийн засгийн бүтцийн шинэчлэл, бодлогуудыг тууштай, шуурхай хэрэгжүүлэх шаардлагатай. Хэрэв нүүрсний экспортын орлого бүхэлдээ валютын нөөц рүү орж ирэхээргүй тохиолдолд “Б” төлөвлөгөө (энэ нь бас маш том зардалтай хэдий ч) бий юу гэдэг асуулт байнга дагалдах ёстой болно.

Иргэд аль болох өрийн дарамтаас хол байх, өндөр цалинтай боловч эмзэг ажлын байрнаас илүүтэй найдвартай ажлын байрыг илүүд үзэх, санхүүгийн луйврын схемд хууртахгүй байх нь чухал.

Аж ахуйн нэгжүүд хөрөнгө оруулалтын шийдвэрээ санхүүгийн мөчлөгтэй нийцтэй төлөвлөх, гадаад, дотоод эрсдэлүүдийг сценарио байдлаар төлөвлөгөөнд тусгаж, илүүтэй болгоомжтой үйл хөдлөл хийх нь зохистой.

Эдийн засгийн төлөвийг өөрчлөх бас нэг дотоод тодорхой бус байдал нь Үндсэн хуулийн нэмэлт, өөрчлөлт, түүний дараа УИХ-ын дахин сонгууль 2023 онд болох уу гэдэг асуулт юм.

Сонгууль хэзээ ч болсон бай төсвийн зардлын тэлэлт нь эдийн засгийн гадаад, дотоод тэнцвэргүй байдлыг улам дордуулах нь харамсалтай. Улс төрийн эдийн засгийн үүднээс эдийн засгийн дотоод нөөц чадавх буюу “бензин” нь 2024 оны эхний хагаст хүрч чадах эсэхээс их зүйл шалтгаална.

Хүрч чадахааргүй бол наана нь сонгууль хийх хувилбар руу орж, цаашлаад эдийн засгийн бодлогын хувьд “Б” төлөвлөгөөг бодох, хүрч чадахаар бол сонгуулийг хуваарийн дагуу явуулах сонголт руу л орно.

Гэхдээ энэ бүгд гадаад хүчин зүйлсээс буюу бид гадаад зээлээ амжилттай шийдвэрлэж чадах эсэх, нүүрсний экспортоо биетээр нэмж чадах эсэх, бүх орлогоо биетээр оруулж, валютын нөөцдөө авч чадах эсэхээс ихээхэн хамаарна. Иймд бидэнд тууштай, зохистой бодлогоос гадна “Аз” бас хэрэгтэй.