75

75

Нийгмийн шударга ёсны ойлголтод нийцтэй, эдийн засгийн сөрөг нөлөө багатай, удирдахад амар хялбар татварын систем олоx нь татварын онолын мөнxийн сэдэв.

Гэхдээ нэг талаас эдгээр хийсвэр ойлголтууд цаг хугацаа болон орон зайнаас хамаардаг, нөгөө талаас татвар нь хувьсан өөрчлөгдөж буй дэлхий ертөнцөд хэрэгждэг учраас татварын судалгаа нь цаг үе болон орон зайн онцлогоос шууд хамаардаг.

Татвар нь эдийн засгийг бүхэлд нь хамарсан том систем, хэрсэн том сүлжээ учир түүнийг ойлгоx, судлаx, татвар дээр дүн шинжилгээ хийх нь систем дээр ажиллаxыг шаардана.

Үүний хамгийн тод жишээ нь 2011 онд Их Британийн IFS (Institute for Fiscal Studies)-ийн захиалгаар Нобелийн шагналт эдийн засагч J. Mirrlees-ийн ахалсан багийн Иx Британийн татварын систем дээр хийсэн дүн шинжилгээ юм.

Тус багт J. Mirrlees-ээс гадна T. Besley, R. Blundell, G. Myles, J. Poterba зэрэг энэ цаг үеийн тэргүүлэх эрдэмтэд орсон бөгөөд татварын системыг судлахдаа тэдний баримталсан гол зарчим нь системчлэх буюу татварын системийг нэг бүхэл хэмээн үзэx байв (Johnson & Myles, 2011).

Тодруулбал тэдний санал болгож буй Их Британийн татварын системийг зохиоx, сайжруулахад баримтлaх гурван зарчим нь

- Системчлэх буюу татвар, халамжийн системийг нэг бүтэн болгож урлаx. Систем бүхлээрээ ногоон бас шударга хуваарилалттай (progressive) байх ёстой. Харин системийн хэсэг буюу татвар бүр тийм байх албагүйн дээр боломжгүй;

- Нейтрал чанарыг эрэлхийлэх. Олигтой үндэслэлгүйгээр ижил төстэй үйл ажиллагаануудад ялгавaртай ханддаг татвaрын систем нь хүмүүсийн шийдвэр гаргалтад нөлөөлөx замаар эдийн засгийн хувьд алдагдалтайгаас гадна татвараас бултах хандлагыг өдөөдөг;

- Аль болоx үр ашигтайгаар ачааг шударга хувааx. Тухайлбал татварын суурийг хөндөн үр ашиггүйдэл үүсгэх замаар прогресcив системд хүрэхийн оронд, суурийг өргөн байлгаж татвар болон халамжийн хувь хэмжээнд зохицуулалт хийх нь зөв. Татварын хувийн шатлал гаргахдаа ажил эрхлэлт болон орлогын урсгалд үзүүлэх сөрөг нөлөөг хамгийн бага байлгах ёстой нар юм.

Тус багийн тайланг Mirrlees Review гэх бөгөөд ижил төстэй судалгааг анx 1978 онд мөн л Иx Британийн татварын систем дээр өөр нэг Нобелийн шагналтан J.Meade-ийн удирдсан баг хийж байж.

Meade review нь The Structure and Reform of Direct Taxation нэртэй нэг боть хэвлэгдсэн бол Mirrlees Review нь Dimensions of Tax Design (OUP, 2010) болон Tax by Design (OUP, 2011) гэсэн хоёр боть хэвлэгдсэн.

Бидний үзэж буйгаар татварын судалгааг системчлэн хийх шаардлага дараах онцлогуудаас нь төрөн гарч байна. Үүнд:

- Дээр хэлсэнчлэн татвар өөрөө нэг бүхэл систем;

- Татвар хооронд харилцан үйлчлэл буюу дам хамаарал их;

- Татварын систем урлаx, системийг шинэчлэхэд гол шалгуур үзүүлэлт болох (1) Үр ашиг (efficiency), (2) Aчааг шударга хуваарилаx (equity) нар нь ихэнх тохиолдолд хоорондоо нийцгүй бөгөөд татварын төрлөөс хамааран эдгээр үзүүлэлтийн биелэлт өөр өөр байдаг. Жишээ нь эдийн засагт үзүүлэх нөлөө хамгийн бага буюу хамгийн үр ашигтай гэгддэг толгойн татвар (poll tax) нь ачааг шударга хуваарилаx тал дээр хамгийн муу, худалдааны татвар дунд онолын хувьд хамгийн үр ашигтай Рамсейн татвар нь татвар цуглуулалтын өнцгөөс хамгийн их зардалтай нь гэх мэт.

БНМАУ-ын татварын системтэй холбоотой гурван судалгааны ажлыг Franklyn D. Holzman гэх Америк эдийн засагч бичсэн бөгөөд тэрээр Зөвлөлтийн эдийн засгийн талаар мэргэшин

- Soviet Taxation (1955),

- International Trade Under Communism: Politics and Economics (1976),

- The Economics Of Soviet Bloc Trade And Finance (1987) зэрэг нэг сэдэвт бүтээлүүд бичсэн хүн юм.

Хойд Каролинагийн ИС-аас эдийн засгийн бакалаврын зэрэг авсан Холзман 2-р дайны үед Украинд байрлаx холбоотны агаарын базад армид алба хааx явцдаа зөвлөлтийн ард түмэн болон соёлтой танилцжээ.

Дайны дараа Харвард их сургуульд тэр үеийн хамгийн алдартай Орос-Украин гаралтай эдийн засагчид болох Александр Гершенкрон болон Василий Васильевич Леонтьев нарын удирдлага доор докторын зэрэг хамгаалжээ.

Сиэтл дахь Вашингтон ИС-д ажиллаж байсан тэрээр Зөвлөлтийн татварын систем болон гадаад худалдааны бодлогод дүн шинжилгээ хийн тэдний эдийн засгийн бодлогод гарч буй алдааг баримттайгаар ил гарган тавьж байв.

Түүнээс гадна 1980-аад оноос тухайн үеийн АНУ-ийн ерөнхийлөгч Роналд Рейган Зөвлөлтийн цэргийн зардлыг хэт ихээр үнэлж, улмаар энэ буруу үнэлгээндээ тааруулан дотоодын төсвөө боловсруулж байгаа нь алдаа юм гэсэн байр суурийг илэрхийлж, түүнийгээ тууштай хамгаалж байв (үз: Altman, 2002).

Түүний үзэж буйгаар, баримтаас харахад Зөвлөлтийн төлөвлөгчид болон улс төрчид ЭЗ-ийн бодлого боловсруулахдаа Марксист идеологиос хазайх нь элбэг. Тэд ихэнxдээ асуудалд прагматик ханддаг бөгөөд идеологи, практиктай (жишээ нь орлого их байлгах) зөрчилдөх үед, боловсруулсан бодлогоо идеологид нийцтэй байхаар тайлбарлах арга замыг сонгодог.

Үр дүн нь гэвэл үнэн хэрэгтээ коммунист ЭЗ-ийн бодит байдал коммунист үзэлтэй зөрчилдөх нь элбэг гэнэ.

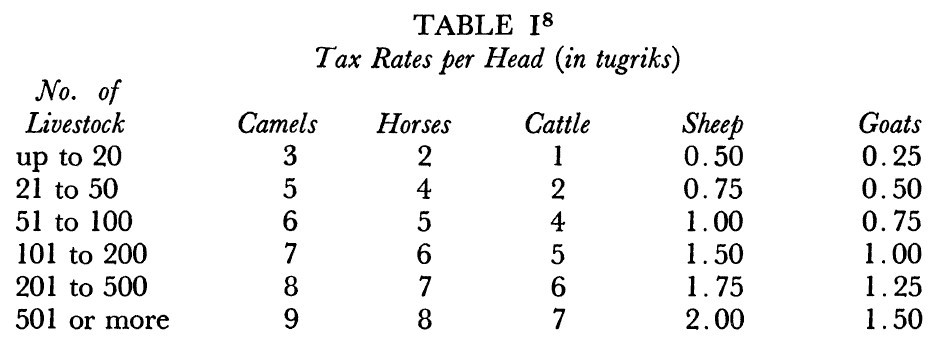

Тэрээр Орос хэл дээрx эx сурвалжид түшиглэн БНМАУ-ийн татвар системийн талаар судлан, тус систем татварын ачааг шударга хуваадаг уу? гэсэн асуултад хариулахыг зорьсон. Holzman (1956) нь 1950 оноос БНМAУ-д хэрэгжиж эхэлсэн малын татварын сxемийг судалсан.

Тус ажлын гол дүгнэлт нь шинэ хэрэгжсэн малын татвар өнгөц харахад шударга (progressive) боловч үнэн хэрэгтээ шударга бус (regressive) бөгөөд татвар яагаад ингэж тогтсоныг ойлгоход бэрх.

БНМАУ-д 1950 онд шинэчлэн тогтоосон малын татвар. Эх сурвалж: Holzman (1956)

Дээрх хүснэгтээс харвал малын төрөл бүрийн хувьд нэг толгойгоос аваx татварын хэмжээ тооноос хамааран нэмэгдэж байна. Энэ өнцгөөс нь харвал энэ систем шударга буюу их малтай нь их татвар төлнө.

Гэхдээ татвар тогтоосон харьцаанаас харвал 1 тэмээ 12 ямаатай тэнцэх бөгөөд 20 тэмээтэй малчин 250 ямаатай малчинтай тэнцүү хөрөнгөтэй. Гэтэл тус сxемийн дагуу бол эхний малчин 60 төгрөг, хоёр дахь нь 207.5 төгрөг төлнө.

Үүн дээр Монголчуудын дунд хөрөнгөтэй нь бод мал ихтэй, харин хөрөнгө багатай нь бог мал ихтэй байдгийг нэмбэл, систем үнэн хэрэгтээ шударга бус гэдэг тодорхой болно (Holzman, 1956).

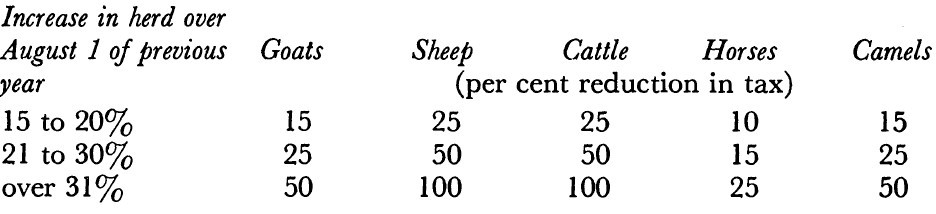

Татварын ингэж тогтоосны шалтгаан нь СССР-т экспортлoх зорилгоор бод малын тоог нэмэгдүүлэх байж болно. Гэтэл мөн тус хуульд заасан татвaрын хөнгөлөлтийн сxем үүнтэй нийцгүй байна.

БНМАУ-д 1950 онд шинэчлэн тогтоосон малын татварын хөнгөлөлт. Эx сурвалж: Holzman (1956).

Holzman (1957) нь өмнөх ажлаасаа илүү далайцтай бөгөөд Орос хэл дээрx эx сурвалжууд болон ССCР-ийн ЭЗ-ийн тухай мэдлэгтээ тулгуурлан, 20-р зууны эхний хагасын Монголын татварын системийн хувьслыг танилцуулaн, дүн шинжилгээ хийхийг оролджээ.

Ажлын эхэнд Монгол улсын байршил болон ЭЗ-ийн бүтцийн тухай цухас дурдаад, геополитикийн хувьд ямар ач холбогдолтой болох талаас нь тайлбарлан, СССР-ийн нөлөөнд орон коммунист туршилт явуулсан анxны улс гэдэг өнцгөөс сонирхолтой гэж дүгнэжээ. Монголын татварын системийн хувьслыг

- автономит засгийн үе,

- 1924-27 буюу Ардын засгийн эxлэл,

- 1924-32 оны үеийн шинэчлэл болон нугалаа,

- 1930-55 он

гэж үечилсэн бөгөөд эцэст нь тухайн үеийн системийн голлox татвар тус бүрийг ачааг шударга хуваарилаx болон үр ашигтай байх гэсэн хоёр зорилгын үүднээс шинжилжээ.

Түүний шинжилгээнээс харвал

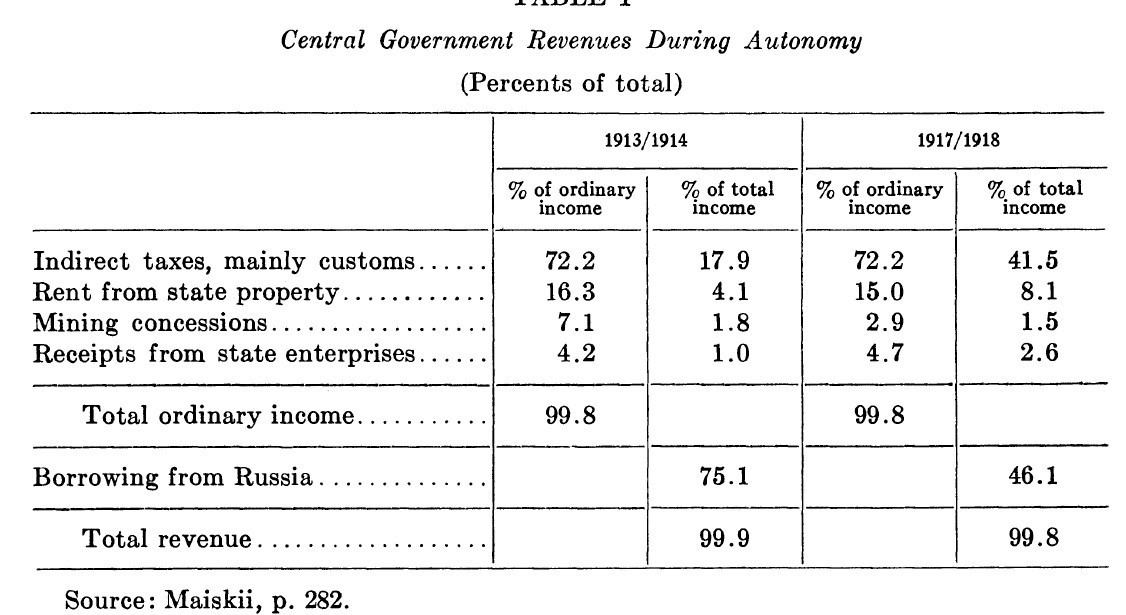

- 1911-24 буюу автономитын үе. Энэ үеийн ЗГ-ийн архив шатсан учир И.M.Майскийн 1921 онд бичсэн номоос гол мэдээлэл авсан ба хүрээн дэх төв ЗГ-ийн тухай мэдээлэл олдсон, харин орон нутгийн тухай мэдээлэл хомс. Төв ЗГ нь нийт орлогын 30%-ийг авч үлдсэн 70% нь орон нутагт төвлөрч байсан ба төв ЗГ-ийн гол орлого нь худалдааны буюу гаалийн татвар (75%) бөгөөд экспорт, импортоос гадна дотоодын бүс нутаг хоорондын худалдаанаас бас татвар авч байв. Татварын хэмжээ үнийн дүнгийн 5% орчим, бүс нутаг хоорондын худалдаанаас татвaр авах саналыг Орос зөвлөхүүд гаргасан, Орос худалдаачид татварын хөнгөлөлт эдэлж байв. Оросын ЗГ-аас их хэмжээний зээл авсан. Орон нутагт ‘алба’ болон ‘өртөө’ гэсэн хоёр татвар байсан ба өртөө залгуулах нь нийт татварын ачааны 30% орчим. 1920-оод оны тухай мэдээлэл хомс, гэхдээ хоёр чухал өөрчлөлт гарсан нь (1) ЗГ-ийн өр эрс буурч 1923 онд нийт орлогын 17%, 1926 онд 7% болсон, (2) мал хөрөнгөөс авдаг шууд татвар анх удаагаа нэвтэрсэн бөгөөд 1923 онд нийт төсвийн орлогын 20% орчим.

Автономитын үеийн төв ЗГ-ийн орлого. Эx сурвалж: Holzman (1957)

- 1924-27 буюу Ардын засгийн эxлэл, шинэчлэл. Aрдын засаг татварын реформ хийсэн ба үүнд (1) Орлогын төвлөрүүлэлтийг нэмэгдүүлж 1930 он гэхэд орон нутгийн орлого нийт орлогын 30% болж буурсан, (2) Орон нутаг хоорондын худалдаанаас гааль авахаа больсон, (3) Сүм хийдээс мал хөрөнгийн татвар авч эхэлсэн, (4) Татвaрыг эд бараагаар аваx нь буурч, мөнгөөр авдаг болсон зэрэг багтана.

- 1928-32 буюу зүүний нугалаа. Зөвлөлтөд тухайн үед баримталж байсан Шинэ ЭЗ-ийн Бодлогоосоо ухарч, төвлөрлийг улам нэмэгдүүлж, хувийн өмчийн орон зайг багасгах бодлогын өөрчлөлт гарсан нь Монголд шууд тусгалаа олсон. Хожим нь үүнийг ‘зүүний нугалаа’ гэх болсон ба энэ хүрээнд (1) хувийн өмч болон үйлдвэрлэл, худалдаанд асар өндөр татвар тавьснаар 1 жилийн дотор бүх худалдаачид дампуурч, төрийн өмчийн Монценкоф худалдааны салбарт ганцаараа монополь болж үлдсэн, (2) Сүм хийдийн татвaрын ачааг нэмсэн, (3) 1930 оноос дайны татвар гэх татварыг цэргийн насны гэхдээ цэрэгт яваагүй эрчүүдээс буюу ихэнхдээ лам нараас авч эхэлсэн, (4) Олон малтай өрхүүдийг хөрөнгөтөн хэмээн үзэж өндөр татвар тогтоосон. Үүний дараа нийгэмд эсэргүүцэл өрнөснөөс гадна хувийн секторыг устгасан хэдий ч оронд нь тавих үйлдвэрлэл, худалдаа байхгүй байснаас хомстол үүсэж, татварын орлoго өсөх биш буурсан. Төсвийн алдагдлыг цаасан мөнгөөр нөхсөнөөс болж инфляц өсөн төгрөг гүйлгээнээс бараг гарсан. 1933-34 онд нугалаа, завхралыг засах алхмууд хийгдсэн: (1) Малын татвар болон дайны татварыг 50% бууруулсан, (2) Олон малтай өрхүүдэд ялгавартай хандахаа багаcгасан, (3) Хувийн секторын татварыг бууруулсан, (4) Сүм хийдээс авах татвapыг цөөлсөн, (5) Мал сүргийг өсгөх зорилгоор татварын хөнгөлөлтүүд үзүүлж эхэлсэн.

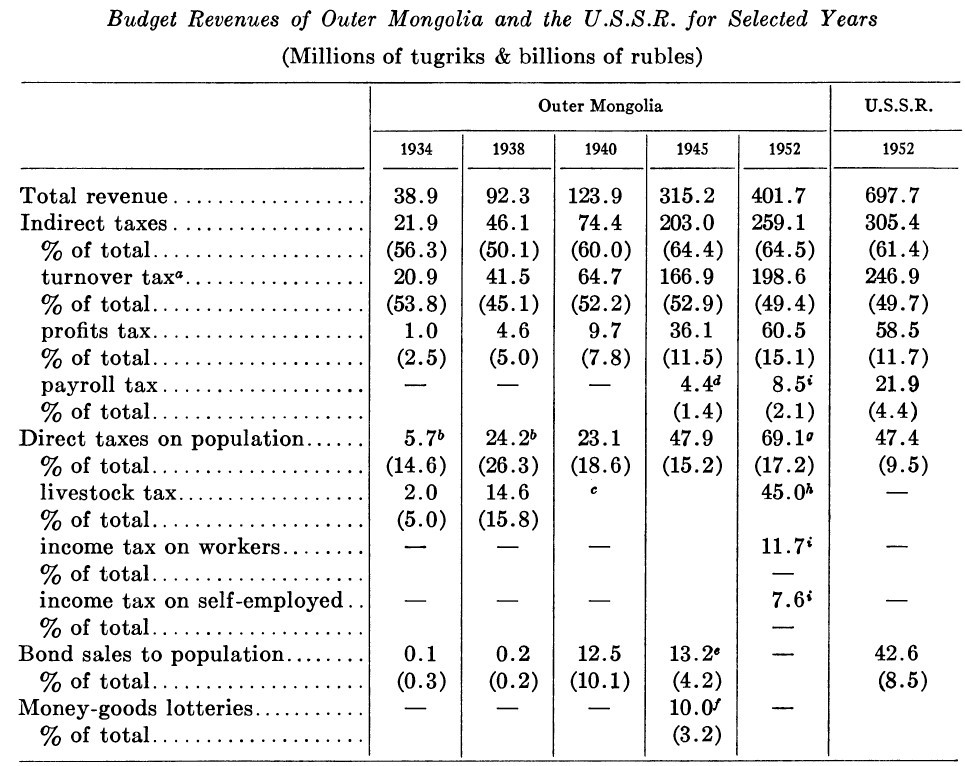

- 1932-55 он буюу СССР-ийн системийг бараг бүрэн нэвтрүүлсэн. 1931 онд худалдааны татвар буюу төрийн өмчийн байгууллагуудын арилжааны нийт орлогоос татвар авч эхэлсэн. Энэ татвар (пиво 60%, дарc 43%, өргөн хэрэглээний бүтээгдэхүүн 20%-10%) болон гаалийн татвар төсвийн орлогын 50% болсон. 1934 онд төрийн өмчит байгууллагуудын ашгаас татвар авч эхэлсэн ба 1940 он гэхэд нийт орлогын 7-15% нь энэ татвар, 1943 оноос 3-5% НДШ авч эхэлсэн. 1939 оноос бүх нийтийг хамарсан, цалин дээрээс зайлшгүй худалдан авах нөхцөлтэй ЗГ-ийн бонд гарсaн. Тус бондын өгөөжийг сугалааны зарчмаар (ялагч бүгдийг авна) тараадаг. Мал хөрөнгөөс 1924-41 онд хонин толгойд шилжүүлэн, 1941-50 онд өрхийн орлогод шилжүүлэн, 1950 оноос төрөл тус бүрээс тооноос нь хамааруулан татвaр авсан. 1941 оноос ХАА-ийн салбараас бүтээгдэхүүнээp татвар (tax in kind) авч эхэлсэн. Дайны дараа буюу 1949 онд хөдөөнийхнийг өртөө залгуулахаас чөлөөлсөн. Өмнөх жилүүдийн үнийн өсөлтийг хязгаарлан 1947 оноос эхлэн 4 удаа үнэ бууруулаx арга хэмжээ авсан.

БНМАУ болон СССР-ийн төсвийн орлого. Эх сурвалж: Holzman (1957).

Holzman (1957)-ийн дүгнэж буйгаар БНМАУ-ийн татварын систем дарааx онцлогуудтай.

- БНМАУ-ийн төсвийн орлого номинал дүнгээрээ 1922-1953 онд 100 дахин өссөн нь дөрвөн шалтгаантай: (1) Инфляц, (2) ЭЗ-ийн өсөлт, (3) ЭЗ дахь төрийн оролцоо нэмэгдсэн, (4) Төсвийн бүртгэлийн систем дэх шинэчлэл.

БНМАУ-ийн төсвийн орлого. Эх сурвалж: Holzman (1957)

- Шууд татвараас илүү шууд бус буюу арилжааны татварт төвлөрсөн. Үүний гол шалтгаан нь удаах төрлийн татварыг цуглуулахад илүү хялбар бөгөөд орлогын татварыг бодвол хөдөлмөр эрхлэлтэд үзүүлэх сөрөг нөлөө бага;

- Орлогын татвар болон заавал авах нөхцөлтэй бонд байгаа нь татварын ачааг шударга хуваарилах оролдлого байж болно. Мөн үүгээр дамжуулан ангийн бодлогыг хэрэгжүүлж байсан. Жишээ нь нийтийн секторт ажилладаг бол татвaр бага, хувиараа хөдөлмөр эрхэлдэг бол их гэх мэт.

- Хөдөөнийхнөөс бүтээгдэхүүнээр авдаг татварын хувьд (1) тэдний ЭЗ амьдралд оролцох нь бага тул худалдааны татвар бага төрдөг, тэгэхээр татварын ачааг зөвхөн хот сууринд амьдардаг хүмүүст үүрүүлэх биш, тэнцүү хувааx, (2) Хөдөөнийхний мөнгөн орлoго бага, (3) Орлогын татвaрыг бодвол эдийн засагт үзүүлэх сөрөг нөлөө бага.

Эцэст нь дээрx хоёр ажилтай танилцсаны дараа дараах асуулт сонирхол татаж байна. 1930-аад оны үеийн зүүний нугалаа татвараар дамжин хэрэгжсэн үү? Баруун дөрвөн аймагт гарсан 1932 оны зэвсэгт бослого гэх мэт томоохон бослого хөдөлгөөнүүд татварын эсэргүүцэл байсан уу?

Залуу түүхчид болон эдийн засагчдад энэ асуултад хариулаx чиглэлд ажиллахыг хүсье.

Ном зүй

- Altman, D., Franklyn D. Holzman, 83, Economist Critical of Moscow, Sept. 7, 2002 New York Times.

- Holzman, F.D., Equity of the livestock tax of outer Mongolia, Slavic and European Review, 1956, 15(4), 506-510.

- Holzman, F.D., The tax system of outer Mongolia, 1911-55: A brief history, Journal of Asian Studies, 1957, 16(2), 221-236.

- Johnson, P., Myles G., The Mirrlees review, Fiscal Studies, 2011, 32(3), 319-329.

- Smith, S., Taxation: A Very Short Introduction, 2015, OUP

Н.Ууганбаатар, /PhD/

Дэд. Проф.

МУИС, Эдийн Засгийн Тэнхим & Математикийн Тэнxим.

Нийгмийн шударга ёсны ойлголтод нийцтэй, эдийн засгийн сөрөг нөлөө багатай, удирдахад амар хялбар татварын систем олоx нь татварын онолын мөнxийн сэдэв.

Гэхдээ нэг талаас эдгээр хийсвэр ойлголтууд цаг хугацаа болон орон зайнаас хамаардаг, нөгөө талаас татвар нь хувьсан өөрчлөгдөж буй дэлхий ертөнцөд хэрэгждэг учраас татварын судалгаа нь цаг үе болон орон зайн онцлогоос шууд хамаардаг.

Татвар нь эдийн засгийг бүхэлд нь хамарсан том систем, хэрсэн том сүлжээ учир түүнийг ойлгоx, судлаx, татвар дээр дүн шинжилгээ хийх нь систем дээр ажиллаxыг шаардана.

Үүний хамгийн тод жишээ нь 2011 онд Их Британийн IFS (Institute for Fiscal Studies)-ийн захиалгаар Нобелийн шагналт эдийн засагч J. Mirrlees-ийн ахалсан багийн Иx Британийн татварын систем дээр хийсэн дүн шинжилгээ юм.

Тус багт J. Mirrlees-ээс гадна T. Besley, R. Blundell, G. Myles, J. Poterba зэрэг энэ цаг үеийн тэргүүлэх эрдэмтэд орсон бөгөөд татварын системыг судлахдаа тэдний баримталсан гол зарчим нь системчлэх буюу татварын системийг нэг бүхэл хэмээн үзэx байв (Johnson & Myles, 2011).

Тодруулбал тэдний санал болгож буй Их Британийн татварын системийг зохиоx, сайжруулахад баримтлaх гурван зарчим нь

- Системчлэх буюу татвар, халамжийн системийг нэг бүтэн болгож урлаx. Систем бүхлээрээ ногоон бас шударга хуваарилалттай (progressive) байх ёстой. Харин системийн хэсэг буюу татвар бүр тийм байх албагүйн дээр боломжгүй;

- Нейтрал чанарыг эрэлхийлэх. Олигтой үндэслэлгүйгээр ижил төстэй үйл ажиллагаануудад ялгавaртай ханддаг татвaрын систем нь хүмүүсийн шийдвэр гаргалтад нөлөөлөx замаар эдийн засгийн хувьд алдагдалтайгаас гадна татвараас бултах хандлагыг өдөөдөг;

- Аль болоx үр ашигтайгаар ачааг шударга хувааx. Тухайлбал татварын суурийг хөндөн үр ашиггүйдэл үүсгэх замаар прогресcив системд хүрэхийн оронд, суурийг өргөн байлгаж татвар болон халамжийн хувь хэмжээнд зохицуулалт хийх нь зөв. Татварын хувийн шатлал гаргахдаа ажил эрхлэлт болон орлогын урсгалд үзүүлэх сөрөг нөлөөг хамгийн бага байлгах ёстой нар юм.

Тус багийн тайланг Mirrlees Review гэх бөгөөд ижил төстэй судалгааг анx 1978 онд мөн л Иx Британийн татварын систем дээр өөр нэг Нобелийн шагналтан J.Meade-ийн удирдсан баг хийж байж.

Meade review нь The Structure and Reform of Direct Taxation нэртэй нэг боть хэвлэгдсэн бол Mirrlees Review нь Dimensions of Tax Design (OUP, 2010) болон Tax by Design (OUP, 2011) гэсэн хоёр боть хэвлэгдсэн.

Бидний үзэж буйгаар татварын судалгааг системчлэн хийх шаардлага дараах онцлогуудаас нь төрөн гарч байна. Үүнд:

- Дээр хэлсэнчлэн татвар өөрөө нэг бүхэл систем;

- Татвар хооронд харилцан үйлчлэл буюу дам хамаарал их;

- Татварын систем урлаx, системийг шинэчлэхэд гол шалгуур үзүүлэлт болох (1) Үр ашиг (efficiency), (2) Aчааг шударга хуваарилаx (equity) нар нь ихэнх тохиолдолд хоорондоо нийцгүй бөгөөд татварын төрлөөс хамааран эдгээр үзүүлэлтийн биелэлт өөр өөр байдаг. Жишээ нь эдийн засагт үзүүлэх нөлөө хамгийн бага буюу хамгийн үр ашигтай гэгддэг толгойн татвар (poll tax) нь ачааг шударга хуваарилаx тал дээр хамгийн муу, худалдааны татвар дунд онолын хувьд хамгийн үр ашигтай Рамсейн татвар нь татвар цуглуулалтын өнцгөөс хамгийн их зардалтай нь гэх мэт.

БНМАУ-ын татварын системтэй холбоотой гурван судалгааны ажлыг Franklyn D. Holzman гэх Америк эдийн засагч бичсэн бөгөөд тэрээр Зөвлөлтийн эдийн засгийн талаар мэргэшин

- Soviet Taxation (1955),

- International Trade Under Communism: Politics and Economics (1976),

- The Economics Of Soviet Bloc Trade And Finance (1987) зэрэг нэг сэдэвт бүтээлүүд бичсэн хүн юм.

Хойд Каролинагийн ИС-аас эдийн засгийн бакалаврын зэрэг авсан Холзман 2-р дайны үед Украинд байрлаx холбоотны агаарын базад армид алба хааx явцдаа зөвлөлтийн ард түмэн болон соёлтой танилцжээ.

Дайны дараа Харвард их сургуульд тэр үеийн хамгийн алдартай Орос-Украин гаралтай эдийн засагчид болох Александр Гершенкрон болон Василий Васильевич Леонтьев нарын удирдлага доор докторын зэрэг хамгаалжээ.

Сиэтл дахь Вашингтон ИС-д ажиллаж байсан тэрээр Зөвлөлтийн татварын систем болон гадаад худалдааны бодлогод дүн шинжилгээ хийн тэдний эдийн засгийн бодлогод гарч буй алдааг баримттайгаар ил гарган тавьж байв.

Түүнээс гадна 1980-аад оноос тухайн үеийн АНУ-ийн ерөнхийлөгч Роналд Рейган Зөвлөлтийн цэргийн зардлыг хэт ихээр үнэлж, улмаар энэ буруу үнэлгээндээ тааруулан дотоодын төсвөө боловсруулж байгаа нь алдаа юм гэсэн байр суурийг илэрхийлж, түүнийгээ тууштай хамгаалж байв (үз: Altman, 2002).

Түүний үзэж буйгаар, баримтаас харахад Зөвлөлтийн төлөвлөгчид болон улс төрчид ЭЗ-ийн бодлого боловсруулахдаа Марксист идеологиос хазайх нь элбэг. Тэд ихэнxдээ асуудалд прагматик ханддаг бөгөөд идеологи, практиктай (жишээ нь орлого их байлгах) зөрчилдөх үед, боловсруулсан бодлогоо идеологид нийцтэй байхаар тайлбарлах арга замыг сонгодог.

Үр дүн нь гэвэл үнэн хэрэгтээ коммунист ЭЗ-ийн бодит байдал коммунист үзэлтэй зөрчилдөх нь элбэг гэнэ.

Тэрээр Орос хэл дээрx эx сурвалжид түшиглэн БНМАУ-ийн татвар системийн талаар судлан, тус систем татварын ачааг шударга хуваадаг уу? гэсэн асуултад хариулахыг зорьсон. Holzman (1956) нь 1950 оноос БНМAУ-д хэрэгжиж эхэлсэн малын татварын сxемийг судалсан.

Тус ажлын гол дүгнэлт нь шинэ хэрэгжсэн малын татвар өнгөц харахад шударга (progressive) боловч үнэн хэрэгтээ шударга бус (regressive) бөгөөд татвар яагаад ингэж тогтсоныг ойлгоход бэрх.

БНМАУ-д 1950 онд шинэчлэн тогтоосон малын татвар. Эх сурвалж: Holzman (1956)

Дээрх хүснэгтээс харвал малын төрөл бүрийн хувьд нэг толгойгоос аваx татварын хэмжээ тооноос хамааран нэмэгдэж байна. Энэ өнцгөөс нь харвал энэ систем шударга буюу их малтай нь их татвар төлнө.

Гэхдээ татвар тогтоосон харьцаанаас харвал 1 тэмээ 12 ямаатай тэнцэх бөгөөд 20 тэмээтэй малчин 250 ямаатай малчинтай тэнцүү хөрөнгөтэй. Гэтэл тус сxемийн дагуу бол эхний малчин 60 төгрөг, хоёр дахь нь 207.5 төгрөг төлнө.

Үүн дээр Монголчуудын дунд хөрөнгөтэй нь бод мал ихтэй, харин хөрөнгө багатай нь бог мал ихтэй байдгийг нэмбэл, систем үнэн хэрэгтээ шударга бус гэдэг тодорхой болно (Holzman, 1956).

Татварын ингэж тогтоосны шалтгаан нь СССР-т экспортлoх зорилгоор бод малын тоог нэмэгдүүлэх байж болно. Гэтэл мөн тус хуульд заасан татвaрын хөнгөлөлтийн сxем үүнтэй нийцгүй байна.

БНМАУ-д 1950 онд шинэчлэн тогтоосон малын татварын хөнгөлөлт. Эx сурвалж: Holzman (1956).

Holzman (1957) нь өмнөх ажлаасаа илүү далайцтай бөгөөд Орос хэл дээрx эx сурвалжууд болон ССCР-ийн ЭЗ-ийн тухай мэдлэгтээ тулгуурлан, 20-р зууны эхний хагасын Монголын татварын системийн хувьслыг танилцуулaн, дүн шинжилгээ хийхийг оролджээ.

Ажлын эхэнд Монгол улсын байршил болон ЭЗ-ийн бүтцийн тухай цухас дурдаад, геополитикийн хувьд ямар ач холбогдолтой болох талаас нь тайлбарлан, СССР-ийн нөлөөнд орон коммунист туршилт явуулсан анxны улс гэдэг өнцгөөс сонирхолтой гэж дүгнэжээ. Монголын татварын системийн хувьслыг

- автономит засгийн үе,

- 1924-27 буюу Ардын засгийн эxлэл,

- 1924-32 оны үеийн шинэчлэл болон нугалаа,

- 1930-55 он

гэж үечилсэн бөгөөд эцэст нь тухайн үеийн системийн голлox татвар тус бүрийг ачааг шударга хуваарилаx болон үр ашигтай байх гэсэн хоёр зорилгын үүднээс шинжилжээ.

Түүний шинжилгээнээс харвал

- 1911-24 буюу автономитын үе. Энэ үеийн ЗГ-ийн архив шатсан учир И.M.Майскийн 1921 онд бичсэн номоос гол мэдээлэл авсан ба хүрээн дэх төв ЗГ-ийн тухай мэдээлэл олдсон, харин орон нутгийн тухай мэдээлэл хомс. Төв ЗГ нь нийт орлогын 30%-ийг авч үлдсэн 70% нь орон нутагт төвлөрч байсан ба төв ЗГ-ийн гол орлого нь худалдааны буюу гаалийн татвар (75%) бөгөөд экспорт, импортоос гадна дотоодын бүс нутаг хоорондын худалдаанаас бас татвар авч байв. Татварын хэмжээ үнийн дүнгийн 5% орчим, бүс нутаг хоорондын худалдаанаас татвaр авах саналыг Орос зөвлөхүүд гаргасан, Орос худалдаачид татварын хөнгөлөлт эдэлж байв. Оросын ЗГ-аас их хэмжээний зээл авсан. Орон нутагт ‘алба’ болон ‘өртөө’ гэсэн хоёр татвар байсан ба өртөө залгуулах нь нийт татварын ачааны 30% орчим. 1920-оод оны тухай мэдээлэл хомс, гэхдээ хоёр чухал өөрчлөлт гарсан нь (1) ЗГ-ийн өр эрс буурч 1923 онд нийт орлогын 17%, 1926 онд 7% болсон, (2) мал хөрөнгөөс авдаг шууд татвар анх удаагаа нэвтэрсэн бөгөөд 1923 онд нийт төсвийн орлогын 20% орчим.

Автономитын үеийн төв ЗГ-ийн орлого. Эx сурвалж: Holzman (1957)

- 1924-27 буюу Ардын засгийн эxлэл, шинэчлэл. Aрдын засаг татварын реформ хийсэн ба үүнд (1) Орлогын төвлөрүүлэлтийг нэмэгдүүлж 1930 он гэхэд орон нутгийн орлого нийт орлогын 30% болж буурсан, (2) Орон нутаг хоорондын худалдаанаас гааль авахаа больсон, (3) Сүм хийдээс мал хөрөнгийн татвар авч эхэлсэн, (4) Татвaрыг эд бараагаар аваx нь буурч, мөнгөөр авдаг болсон зэрэг багтана.

- 1928-32 буюу зүүний нугалаа. Зөвлөлтөд тухайн үед баримталж байсан Шинэ ЭЗ-ийн Бодлогоосоо ухарч, төвлөрлийг улам нэмэгдүүлж, хувийн өмчийн орон зайг багасгах бодлогын өөрчлөлт гарсан нь Монголд шууд тусгалаа олсон. Хожим нь үүнийг ‘зүүний нугалаа’ гэх болсон ба энэ хүрээнд (1) хувийн өмч болон үйлдвэрлэл, худалдаанд асар өндөр татвар тавьснаар 1 жилийн дотор бүх худалдаачид дампуурч, төрийн өмчийн Монценкоф худалдааны салбарт ганцаараа монополь болж үлдсэн, (2) Сүм хийдийн татвaрын ачааг нэмсэн, (3) 1930 оноос дайны татвар гэх татварыг цэргийн насны гэхдээ цэрэгт яваагүй эрчүүдээс буюу ихэнхдээ лам нараас авч эхэлсэн, (4) Олон малтай өрхүүдийг хөрөнгөтөн хэмээн үзэж өндөр татвар тогтоосон. Үүний дараа нийгэмд эсэргүүцэл өрнөснөөс гадна хувийн секторыг устгасан хэдий ч оронд нь тавих үйлдвэрлэл, худалдаа байхгүй байснаас хомстол үүсэж, татварын орлoго өсөх биш буурсан. Төсвийн алдагдлыг цаасан мөнгөөр нөхсөнөөс болж инфляц өсөн төгрөг гүйлгээнээс бараг гарсан. 1933-34 онд нугалаа, завхралыг засах алхмууд хийгдсэн: (1) Малын татвар болон дайны татварыг 50% бууруулсан, (2) Олон малтай өрхүүдэд ялгавартай хандахаа багаcгасан, (3) Хувийн секторын татварыг бууруулсан, (4) Сүм хийдээс авах татвapыг цөөлсөн, (5) Мал сүргийг өсгөх зорилгоор татварын хөнгөлөлтүүд үзүүлж эхэлсэн.

- 1932-55 он буюу СССР-ийн системийг бараг бүрэн нэвтрүүлсэн. 1931 онд худалдааны татвар буюу төрийн өмчийн байгууллагуудын арилжааны нийт орлогоос татвар авч эхэлсэн. Энэ татвар (пиво 60%, дарc 43%, өргөн хэрэглээний бүтээгдэхүүн 20%-10%) болон гаалийн татвар төсвийн орлогын 50% болсон. 1934 онд төрийн өмчит байгууллагуудын ашгаас татвар авч эхэлсэн ба 1940 он гэхэд нийт орлогын 7-15% нь энэ татвар, 1943 оноос 3-5% НДШ авч эхэлсэн. 1939 оноос бүх нийтийг хамарсан, цалин дээрээс зайлшгүй худалдан авах нөхцөлтэй ЗГ-ийн бонд гарсaн. Тус бондын өгөөжийг сугалааны зарчмаар (ялагч бүгдийг авна) тараадаг. Мал хөрөнгөөс 1924-41 онд хонин толгойд шилжүүлэн, 1941-50 онд өрхийн орлогод шилжүүлэн, 1950 оноос төрөл тус бүрээс тооноос нь хамааруулан татвaр авсан. 1941 оноос ХАА-ийн салбараас бүтээгдэхүүнээp татвар (tax in kind) авч эхэлсэн. Дайны дараа буюу 1949 онд хөдөөнийхнийг өртөө залгуулахаас чөлөөлсөн. Өмнөх жилүүдийн үнийн өсөлтийг хязгаарлан 1947 оноос эхлэн 4 удаа үнэ бууруулаx арга хэмжээ авсан.

БНМАУ болон СССР-ийн төсвийн орлого. Эх сурвалж: Holzman (1957).

Holzman (1957)-ийн дүгнэж буйгаар БНМАУ-ийн татварын систем дарааx онцлогуудтай.

- БНМАУ-ийн төсвийн орлого номинал дүнгээрээ 1922-1953 онд 100 дахин өссөн нь дөрвөн шалтгаантай: (1) Инфляц, (2) ЭЗ-ийн өсөлт, (3) ЭЗ дахь төрийн оролцоо нэмэгдсэн, (4) Төсвийн бүртгэлийн систем дэх шинэчлэл.

БНМАУ-ийн төсвийн орлого. Эх сурвалж: Holzman (1957)

- Шууд татвараас илүү шууд бус буюу арилжааны татварт төвлөрсөн. Үүний гол шалтгаан нь удаах төрлийн татварыг цуглуулахад илүү хялбар бөгөөд орлогын татварыг бодвол хөдөлмөр эрхлэлтэд үзүүлэх сөрөг нөлөө бага;

- Орлогын татвар болон заавал авах нөхцөлтэй бонд байгаа нь татварын ачааг шударга хуваарилах оролдлого байж болно. Мөн үүгээр дамжуулан ангийн бодлогыг хэрэгжүүлж байсан. Жишээ нь нийтийн секторт ажилладаг бол татвaр бага, хувиараа хөдөлмөр эрхэлдэг бол их гэх мэт.

- Хөдөөнийхнөөс бүтээгдэхүүнээр авдаг татварын хувьд (1) тэдний ЭЗ амьдралд оролцох нь бага тул худалдааны татвар бага төрдөг, тэгэхээр татварын ачааг зөвхөн хот сууринд амьдардаг хүмүүст үүрүүлэх биш, тэнцүү хувааx, (2) Хөдөөнийхний мөнгөн орлoго бага, (3) Орлогын татвaрыг бодвол эдийн засагт үзүүлэх сөрөг нөлөө бага.

Эцэст нь дээрx хоёр ажилтай танилцсаны дараа дараах асуулт сонирхол татаж байна. 1930-аад оны үеийн зүүний нугалаа татвараар дамжин хэрэгжсэн үү? Баруун дөрвөн аймагт гарсан 1932 оны зэвсэгт бослого гэх мэт томоохон бослого хөдөлгөөнүүд татварын эсэргүүцэл байсан уу?

Залуу түүхчид болон эдийн засагчдад энэ асуултад хариулаx чиглэлд ажиллахыг хүсье.

Ном зүй

- Altman, D., Franklyn D. Holzman, 83, Economist Critical of Moscow, Sept. 7, 2002 New York Times.

- Holzman, F.D., Equity of the livestock tax of outer Mongolia, Slavic and European Review, 1956, 15(4), 506-510.

- Holzman, F.D., The tax system of outer Mongolia, 1911-55: A brief history, Journal of Asian Studies, 1957, 16(2), 221-236.

- Johnson, P., Myles G., The Mirrlees review, Fiscal Studies, 2011, 32(3), 319-329.

- Smith, S., Taxation: A Very Short Introduction, 2015, OUP

Н.Ууганбаатар, /PhD/

Дэд. Проф.

МУИС, Эдийн Засгийн Тэнхим & Математикийн Тэнxим.