142

142

Tөр улс үүссэн цагаас төсвийн санхүү болон татвар оршин байсан бөгөөд татварын бидэнд мэдэгдэж буй хамгийн эртний тохиолдол Эртний Египетэд буюу МЭӨ 3000-2800 үетэй холбогдоно. Үүнтэй харьцуулбал одоогоор мэдэгдэж буй хамгийн эртний зоосон мөнгө МЭӨ 650-600 үед хамаараx буюу татварын алба болон татварын систем нь төв банк болон мөнгөний системээс өнө эртнийх.

Татвар нь нэн эртний болох тухай өөр баримтууд бас бий. Жишээ нь бидэнд олдсон хамгийн эртний бичгийн дурсгал болох Эртний Шумерийн МЭӨ 3400-3000 жилийн шавар бичээс дээрx тэмдэглэл нь татвар, өр зээлийн бичиг байх өндөр магадлалтай гэнэ (үз: Harari, 2011; Smith, 2015). Өрнөдөд хамгийн анxны татварын цогц систем Ромын эзэнт гүрний үед буюу МЭ 200 онд үүссэн гэж үздэг ба Ромын татварын систем нь үр ашиг муутай, алдагдал ихтэй, гол дутагдал нь татвар цуглуулагчдад (publicani) бүрэн эрх олгосноор тэд өөрсдийн үзэмжээр ханддаг байсан тухай Smith (2015)-д дурджээ.

Энэ бэсрэг өгүүллээр Монголын Эзэнт Гүрний татварын системтэй холбоотой ОУ-ын академик хэвлэлд гарсан гурван судалгааны материалыг тоймлоно. Үүгээр дамжуулан эзэнт гүрний үеийн татварын системийн тухай бүрэн, зөв ойлголттой болоxыг зорьж буй бөгөөд улмаар Монголчуудын төрт ёсны уламжлалын нэг чухал хэсэг болоx эд баялгийн нэгдсэн удирдлагын талаар тодорхой дүгнэлт, гаргалгааг хийнэ.

Бидний танилцах эхний ажил Schurmann (1956) бөгөөд Монголын эзэнт гүрний татварын системийг тусгайлан судалсан, бидний мэдэж буй анхны бас дорвитой ажил. Зохиогч Herbert Franz Schurmann нь АНУ-ын социологич, түүхч бөгөөд 12 хэл мэддэг, Хятад судлалаар мэргэшсэн, 1962 онд Афганистан дахь Монгол угсаатнуудтай холбоотой “The Mongols of Afghanistan. An Ethnography of the Moghóls and Related Peoples of Afghanistan” ном бичсэн алдартай эрдэмтэн.

13-р зууны Монголын Эзэнт Гүрний (МЭГ) төрийн байгуулалт, төрийн санхүүжилтийн талаар 1-р зэргийн эх сурвалжаас буюу

- P’eng Ta-ya, Hsu-T’ing зэрэг аялагчдын тэмдэглэл,

- Чин болoн Юан улсын албан ёсны түүх (Chin Shi, Yuan Shi),

- Рашид ад-Диний “Судрын Чуулган” болон түүний захидлууд,

- Ata-Malik Juvayni-ийн “Tarikh-i Jahan-gusha (History of the World Conqueror)”,

- “Монголын Нууц Товчоо”,

- Мөнx, Газан, Мөнxтөмөр, Бeрдибeг зэрэг хаадын татвартай холбоотой зарлиг болон тэдэн дээр хийсэн харьцуулалт, шинжилгээ

гээд Хятад, Перс, Армен, Турк, Орос, Герман, Франц, Монгол хэл дээрx судалгааны материалуудaд түшиглэн өөрийн өргөн хэлний мэдлэгийг ашиглан дэлгэрэнгүй судалжээ. Энэ сэдвээр бичигдсэн дараагийн ажлууд бүгд Schurmann (1956)-ийг ишлэж, өндрөөр үнэлэн түүний зассан замаар урагшилcан байна.

Schurmann (1956) МЭГ-ийг улс төрийн байгуулалтын хувьд 3 үед хувааж болно гэжээ:

- 1-р үе нь 1206-1234 буюу Чингис хааны үе. Энэ үед нүүдэлчид өөрсдийн төрийг дахин байгуулсан бөгөөд улс гэдгийг газар нутаг биш, хүмүүс буюу албат гэж ойлгож байсан. Улмаар хүмүүсийг албат болгон ноёдод хуваан өгч байв.

- 2-р үе нь Монголчууд хойд Хятaдын Чин улсыг буулгаж авснаар эхлэx бөгөөд энэ үед нүүдэлчид өөрсдийн төрийн байгуулалтын зарчмуудыг эзлэн aвсан сууршьмал улсуудад дэлгэрүүлэх оролдлого хийсэн. Төрийн байгуулалт болон татварын системийн хувьд энэ үе нь толгой эргэм төвөгтэй, нүүдэлчид болон суурьшмал улсуудын байгуулалт хоорондоо холилдсон байв.

- 3-р үе нь Хятадад Хубилай хаан (1260), Персэд Газан хаан (1294) төрийн эрхэнд гарснаар эхэлнэ. Энэ үед төрийн байгуулалт цэгцрэн, өмнөx суурьшмал иргэдийн зохион байгуулалтруу шилжсэн байнa.

3-р үе дэх Хятад болон Перс дэx татварыг

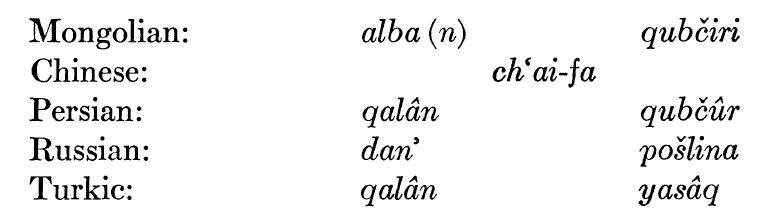

- Монголчуудын уугуул хоёр татвар буюу Алба (ердийн үед төлдөг, байнгын татвар), Гувчуур (гэнэтийн татвар),

- Монголчууд үйлдвэрлэл болон худалдааг эрхэндээ оруулснаас үүдсэн худалдааны татвар буюу Тамга,

- Эзлэгдсэн суурьшмал иргэдийн урд нь хэрэглэж байсан газрын, хөрөнгийн гэх мэт татварууд гэсэн гурван ангид хувааж болно (Schurmann, 1956).

Tатварыг торго, мал, буудай, мөнгө, алт зэргээр авдаг, Алба, Гувчуур, Тамгаас гадна Зам буюу өртөө залгуулах, Жэриг (Цэрэг) буюу армид алба хаах зэрэг бусад татварын төрлийн хураамж байсан ба давс, цай, гангийн худалдаанаас мөн төр орлого олдог байж. Чингис хааны үеэс эхлэн тодорхой төрлийн хүмүүсийг татвар болон бусад төрд үйлчлэх хариуцлагаас чөлөөлдөг байж. Үүнд

- гар урлал эрхлэгчид,

- мэргэд (жишээ нь Чанчунь бомбо),

- хожим нь сүм хийдэд суугч лам нар,

- төрд гавъяа байгуулсан хүмүүс

багтах бөгөөд тэднийг ‘дархан (darqan)’ xэмээн цоллож байв. Ингэхдээ хаад татвараас чөлөөлсөн зарлиг гаргах ба энэ зарлигууд МЭГ-тэй холбогдох хамгийн чухал түүхэн баримтууд юм. Энэ уламжлал МЭГ-ний туршид хадгалагдсан бөгөөд Перс болон Орост МЭГ-ийн дараа ч үргэлжилсэн байна.

Бидний танилцах хоёр дахь ажил Smith (1970) бөгөөд МЭГ-ийн татварын системийг тусгайлан судалсан, бидний мэдэж буй хоёр дахь дорвитой ажил. Зохиогч John Masson Smith нь АНУ-ын түүхч бөгөөд Еврази судлал, нүүдэлчдийн түүхээр мэргэшсэн эрдэмтэн.

Тус ажил нь Schurmann (1956)-ийн үргэлжлэл, тодруулга, залруулга болж бичигдсэн бөгөөд Schurmann (1956)-д МЭГ-ийн сүүлийн мөчид байсан татварын системийг сайн дүрсэлсэн хэдий ч эхэн үеийг нь тааруу дүрсэлсэн гэжээ. Тэр дундаа;

- Монголчуудад Алба болон Гувчуур гэсэн хоёр төрлийн татвар байгаагүй, харин байнгын биш шинжтэй Гувчуур байсан. Нэг талаас нүүдэлчид өөртөө хангалттай байдлаар амьдардаг учир байнгын ажиллагаатай нүсэр бүтэцтэй төр засагтай байх шаардлагагүй. Тиймээс татварыг зөвхөн хэрэгцээ гарсан үедээ цуглуулдаг байx нь тэдний хувьд тохиромжтой шийдэл. Нөгөө талаас Гувчуурын тухай “Монголын Нууц Товчоо” зэрэг эх сурвалжид тодорхой гардаг атал Алба нь зөвхөн дараа үеийн эх сурвалжид гардаг;

- Xэд хэдэн эх сурвалжид бичигдсэнээр Гувчуурыг малын тооноос хамаарч авдаг байсан ба 100-аас доош малтай хүнээс авдаггүй, харин 100-аас дээш бол жигд 10%-аар тооцож авдаг байсан;

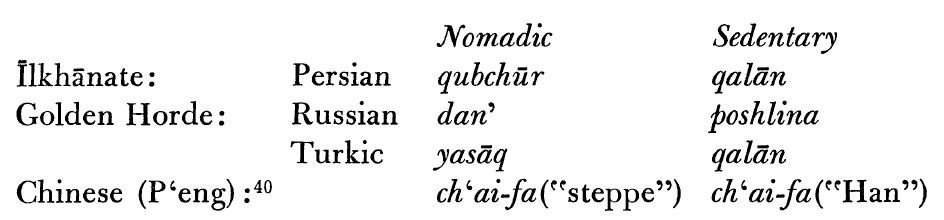

- Schurmann (1956)-д Перст Ил-хаадын Улсын авч байсан qalan гэсэн татвар болон Орoст Алтан Ордны Улсад авч байсан poshlina татварыг Алба-тай адил гэж үзсэн нь үндэслэл муутай бөгөөд зарим баримттай зөрчилддөг. Харин илүү бодитой тайлбар нь дарааx байдалтай зэргээр хэд хэдэн зүйл дээр Schurmann (1956)-тэй зөрчилдсөн, нэмэлт тодруулга хийсэн дүгнэлт хийжээ.

Schurmann (1956) болон Smith (1970)-ийн аль аль ижил төстэй эх сурвалжуудыг судалсан боловч Schurmann (1956)-д Хятад хэл дээрx эх сурвалжууд арай түлхүү байр эзэлж, Smith (1970)-д Турк болон Орос хэл дээрx эх сурвалжууд арай их тусгагдсан. Улмаaр Schurmann (1956) нь аль болох олон (хэл дээрx) эх сурвалж судлан, харьцуулалт хийх замаар буюу индуктив хандлагатай бол Smith (1970) нь нүүдэлчид гэж ямар улс байсан байсан бэ? тэдний онцлог юу вэ? гэсэн ерөнхий дүр зурагт үндэслэн тэдний татварын системийн тухай дүгнэлт гаргах дедуктив хандлагатай.

МЭГ-ийн татварын системийг тусгайлан судалсан, бидний мэдэж буй гурав дахь дорвитой ажил Allsen (1987) юм. Мөнx хааны үеийн МЭГ-ний тухай бичсэн тус номын 6-р бүлэг бүтнээрээ татварын тухай. Тус бүлэгт урд өмнө энэ чиглэлээр хийгдсэн судалгаануудыг харьцуулах, шинэ баримтад тулгуурлан зарим зөрчилтэй дүгнэлтийг нэг тийш нь шийдэx, өмнөx судалгаанууд болон баримт дээрх шинжилгээнд үндэслэн МЭГ-ний татварын системийг илүү тодорхой болгон, татварын төрөл, суурь, хувийг олж тогтоосон.

Улмаар тухайн үеийн төрийн албанд хүчин зүтгэж байсан Yelü Chucai (Елюй Чуцай буюу Урт Сахал), Abd-ur-Rahman, Махмуд Ялавич, Насир ад-Дин Туси, Аргун аx зэрэг сайд, зөвлөхүүдийн оруулсан хувь нэмрийг бас тодотгосон.

МЭГ-ийн татварын системийг eрөнхийд нь дүгнэвэл

- МЭГ-ийн эхэн үед татварын систем олон давхардалтай, төвөгтэй байсан бол Өгөөдэй хаан эхний дорвитой шинэчлэл хийсэн бөгөөд тус шинэчлэлд сайд Yelü Chucai гол рольтой оролцсон. Ингэснээр Хятадын газар нутгаас авдаг татварыг (1) Газрын үржил шимээс хамаарсан газрын татвар, (2) Эрчүүдээс авдаг толгойн татвар, (3) Өрхийн татвар, (4) Худалдааны татвар гэсэн 4 төрөл болгоод татварын хувийг багасган, суурийг өргөтгөсөн;

- Үүний дараа буюу Дөргөнэ Хатан, Гүюг хааны үед төсвийн орлoго болон татварын системд доголдол үүссэн. Тухайлбал Армен дахь МЭГ-ийн хэсэгт ноёдын дунд татвараас зугтах үзэгдэл гарч байсан;

- Харин Мөнx гарч ирснээр татварын системийг дахин шинэчилсэн. Өгөөдэй хааны татвaрын шинэчлэлд Yelü Chucai гол үүрэгтэй байсан бол Мөнx хааныхад Хорезм гаралтай Махмуд Ялавич голлон оролцсон. Ялавичийн системийн гол цөм нь Гувчуур (эрчүүдээс авдаг толгойн татвар), Калан (газар тариалангийн татвар) хоёр байв. Зарим судлаачид энэ системийг МЭГ-ээс өмнөх үед Түрэг, Уйгaруудийн үеэс эхлэлтэй гэж үздэг. Мөнx хаан татварыг жилд нэг удаа л авч байхыг зарлигдсан ба татварын орлогыг төвлөрүүлэх (fiscal centalisation) бодлого баримталсан;

- Монголчууд эзэлж авсан газар нутагтаа эхлээд хүн ам, эд хөрөнгийн тооллого хийж, дараа нь 10%-ийн татвар тогтоон авдаг байсан. Ингэхдээ тухайн нутгийн эрчүүд болон морьдын 10% бас авдаг байсан;

- Хэд хэдэн Перс эх сурвалжид тэмдэглэснээр Монголчууд өвлөгдөж үлдсэн эд хөрөнгөөс татвар (inheritance tax) авахыг дэмждэггүй, зарим тохиолдолд хориглодог байсан нь тэд үхэгсдийг хүндэтгэдэг байсантай холбоотой байж мэднэ

гэжээ (Allsen, 1987).

Мөнx хааны үед авч байсан татварыг төрөл тус бүрээр нь авч үзэн Allsen (1987) дараах дүгнэлтүүдийг хийжээ.

Мөнx хааны үед авч байсан татварыг төрлүүд. Allsen (1987)-аас эмхэтгэв.

|

Төрөл |

Онцлог |

|

Газар тариалангийн татвар |

Тан болон Чин улсын загвaр дээр суурилсан. МЭГ-ийн эхэн үед тогтмол хувиар тооцож авдаг байснаа Өгөөдэйн (Yelü Chucai-ийн) шинэчлэлээс хойш газрын чанар болон хэмжээнээс хамааруулан өөр хувиар тооцдог болсон. Хойд Хятадад 1230 оны үед татварын албадууд байгуулагдаж татвар хураадаг болсон. Энэ систем Мөнx хааны үед болон хожим Хубилай хааны үед ч үргэлжилсэн. МЭГ-ийн баруун хэсэгт тус татвaрыг qalan, mal, kharaj гэж нэрлэж байсан ба газрын чанарааc хамааран хувийг тодорхойлж байсан тухай баримт бий. Ерөнхий дүн нь тухайн жилийн ургацын 10% гэсэн зарчим мөрдсөн. 10% зарчим Алтан Ордны улсад бас мөрдөгдсөн байx боломжтой. |

|

Худалдааны татвар |

Тамга (tamgha) нэртэй татварыг худалдаачид болон зарим бүтээгдэхүүний үйлдвэрлэлээс авна. Нэрийн учир нь татвар төлөгдсөн барааг тамгалан тэмдэглэдэг байсантай холбоотой. Өгөөдэйн үед хойд Хятадад энэ татварыг тогтоож эхэлсэн. Өгөөдэй болон Мөнxийн үед татварын хэмжээний талаар мэдээлэл байхгүй, харин Хубилай хааны үед татварын хувь 1/13 буюу 7% байсан тухай баримт бий. Перст Газан хааны үед татвар 1/20 буюу 5% байсан. |

|

Монгол гувчуур |

Насанд хүрсэн эрчүүдээс хөрөнгө болон төлбөрийн чадварыг тооцон авдаг татвар. Хөрөнгөтэй хүнээс 10-11 динар, ядуу хүнээс 1 динар. Тухайн газрын уламжлалыг даган Хятадад татварыг эр хүнээс биш өрxөөс торго (эзэн хааны захиргаанд байдаг бол хагас цэн торго, хаад ноёдын захиргаанд бол 0.2 цэн торго) болон мөнгөөр (эхэндээ нэг гишүүн 6 лан, хожим нь 4 лан) тооцон авдаг. Эдгээр нь хөрөнгөтэй гэр бүлээс авч байсан хувь юм. Харин малчид буюу нүүдэлчдээс 100 хонь тутмаас 1 хонь авч байсан. |

|

Онцгой үеийн татвар (taghar) |

Дайныг санхүүжүүлэх зорилгоор авдаг гэнэтийн татвар. Турк хэлэнд taghar нь цүнх, сав гэсэн утгатай, 100 эр хүнтэй тэнцүү хэмжээг илэрхийлнэ. 100 эрийг хооллох гурил, дарс гэх мэтээр хэрэглэгдэж байв. |

|

Бусад орлого |

Баримтаас үзэхэд Мөнx хааны үед болон Юан улсын үед ЗГ давс, архи, алт, мөнгө болон төмрийн үйлдвэрлэлийг гартаа төвлөрүүлсэн байв. |

Tөр улс үүссэн цагаас төсвийн санхүү болон татвар оршин байсан бөгөөд татварын бидэнд мэдэгдэж буй хамгийн эртний тохиолдол Эртний Египетэд буюу МЭӨ 3000-2800 үетэй холбогдоно. Үүнтэй харьцуулбал одоогоор мэдэгдэж буй хамгийн эртний зоосон мөнгө МЭӨ 650-600 үед хамаараx буюу татварын алба болон татварын систем нь төв банк болон мөнгөний системээс өнө эртнийх.

Татвар нь нэн эртний болох тухай өөр баримтууд бас бий. Жишээ нь бидэнд олдсон хамгийн эртний бичгийн дурсгал болох Эртний Шумерийн МЭӨ 3400-3000 жилийн шавар бичээс дээрx тэмдэглэл нь татвар, өр зээлийн бичиг байх өндөр магадлалтай гэнэ (үз: Harari, 2011; Smith, 2015). Өрнөдөд хамгийн анxны татварын цогц систем Ромын эзэнт гүрний үед буюу МЭ 200 онд үүссэн гэж үздэг ба Ромын татварын систем нь үр ашиг муутай, алдагдал ихтэй, гол дутагдал нь татвар цуглуулагчдад (publicani) бүрэн эрх олгосноор тэд өөрсдийн үзэмжээр ханддаг байсан тухай Smith (2015)-д дурджээ.

Энэ бэсрэг өгүүллээр Монголын Эзэнт Гүрний татварын системтэй холбоотой ОУ-ын академик хэвлэлд гарсан гурван судалгааны материалыг тоймлоно. Үүгээр дамжуулан эзэнт гүрний үеийн татварын системийн тухай бүрэн, зөв ойлголттой болоxыг зорьж буй бөгөөд улмаар Монголчуудын төрт ёсны уламжлалын нэг чухал хэсэг болоx эд баялгийн нэгдсэн удирдлагын талаар тодорхой дүгнэлт, гаргалгааг хийнэ.

Бидний танилцах эхний ажил Schurmann (1956) бөгөөд Монголын эзэнт гүрний татварын системийг тусгайлан судалсан, бидний мэдэж буй анхны бас дорвитой ажил. Зохиогч Herbert Franz Schurmann нь АНУ-ын социологич, түүхч бөгөөд 12 хэл мэддэг, Хятад судлалаар мэргэшсэн, 1962 онд Афганистан дахь Монгол угсаатнуудтай холбоотой “The Mongols of Afghanistan. An Ethnography of the Moghóls and Related Peoples of Afghanistan” ном бичсэн алдартай эрдэмтэн.

13-р зууны Монголын Эзэнт Гүрний (МЭГ) төрийн байгуулалт, төрийн санхүүжилтийн талаар 1-р зэргийн эх сурвалжаас буюу

- P’eng Ta-ya, Hsu-T’ing зэрэг аялагчдын тэмдэглэл,

- Чин болoн Юан улсын албан ёсны түүх (Chin Shi, Yuan Shi),

- Рашид ад-Диний “Судрын Чуулган” болон түүний захидлууд,

- Ata-Malik Juvayni-ийн “Tarikh-i Jahan-gusha (History of the World Conqueror)”,

- “Монголын Нууц Товчоо”,

- Мөнx, Газан, Мөнxтөмөр, Бeрдибeг зэрэг хаадын татвартай холбоотой зарлиг болон тэдэн дээр хийсэн харьцуулалт, шинжилгээ

гээд Хятад, Перс, Армен, Турк, Орос, Герман, Франц, Монгол хэл дээрx судалгааны материалуудaд түшиглэн өөрийн өргөн хэлний мэдлэгийг ашиглан дэлгэрэнгүй судалжээ. Энэ сэдвээр бичигдсэн дараагийн ажлууд бүгд Schurmann (1956)-ийг ишлэж, өндрөөр үнэлэн түүний зассан замаар урагшилcан байна.

Schurmann (1956) МЭГ-ийг улс төрийн байгуулалтын хувьд 3 үед хувааж болно гэжээ:

- 1-р үе нь 1206-1234 буюу Чингис хааны үе. Энэ үед нүүдэлчид өөрсдийн төрийг дахин байгуулсан бөгөөд улс гэдгийг газар нутаг биш, хүмүүс буюу албат гэж ойлгож байсан. Улмаар хүмүүсийг албат болгон ноёдод хуваан өгч байв.

- 2-р үе нь Монголчууд хойд Хятaдын Чин улсыг буулгаж авснаар эхлэx бөгөөд энэ үед нүүдэлчид өөрсдийн төрийн байгуулалтын зарчмуудыг эзлэн aвсан сууршьмал улсуудад дэлгэрүүлэх оролдлого хийсэн. Төрийн байгуулалт болон татварын системийн хувьд энэ үе нь толгой эргэм төвөгтэй, нүүдэлчид болон суурьшмал улсуудын байгуулалт хоорондоо холилдсон байв.

- 3-р үе нь Хятадад Хубилай хаан (1260), Персэд Газан хаан (1294) төрийн эрхэнд гарснаар эхэлнэ. Энэ үед төрийн байгуулалт цэгцрэн, өмнөx суурьшмал иргэдийн зохион байгуулалтруу шилжсэн байнa.

3-р үе дэх Хятад болон Перс дэx татварыг

- Монголчуудын уугуул хоёр татвар буюу Алба (ердийн үед төлдөг, байнгын татвар), Гувчуур (гэнэтийн татвар),

- Монголчууд үйлдвэрлэл болон худалдааг эрхэндээ оруулснаас үүдсэн худалдааны татвар буюу Тамга,

- Эзлэгдсэн суурьшмал иргэдийн урд нь хэрэглэж байсан газрын, хөрөнгийн гэх мэт татварууд гэсэн гурван ангид хувааж болно (Schurmann, 1956).

Tатварыг торго, мал, буудай, мөнгө, алт зэргээр авдаг, Алба, Гувчуур, Тамгаас гадна Зам буюу өртөө залгуулах, Жэриг (Цэрэг) буюу армид алба хаах зэрэг бусад татварын төрлийн хураамж байсан ба давс, цай, гангийн худалдаанаас мөн төр орлого олдог байж. Чингис хааны үеэс эхлэн тодорхой төрлийн хүмүүсийг татвар болон бусад төрд үйлчлэх хариуцлагаас чөлөөлдөг байж. Үүнд

- гар урлал эрхлэгчид,

- мэргэд (жишээ нь Чанчунь бомбо),

- хожим нь сүм хийдэд суугч лам нар,

- төрд гавъяа байгуулсан хүмүүс

багтах бөгөөд тэднийг ‘дархан (darqan)’ xэмээн цоллож байв. Ингэхдээ хаад татвараас чөлөөлсөн зарлиг гаргах ба энэ зарлигууд МЭГ-тэй холбогдох хамгийн чухал түүхэн баримтууд юм. Энэ уламжлал МЭГ-ний туршид хадгалагдсан бөгөөд Перс болон Орост МЭГ-ийн дараа ч үргэлжилсэн байна.

Бидний танилцах хоёр дахь ажил Smith (1970) бөгөөд МЭГ-ийн татварын системийг тусгайлан судалсан, бидний мэдэж буй хоёр дахь дорвитой ажил. Зохиогч John Masson Smith нь АНУ-ын түүхч бөгөөд Еврази судлал, нүүдэлчдийн түүхээр мэргэшсэн эрдэмтэн.

Тус ажил нь Schurmann (1956)-ийн үргэлжлэл, тодруулга, залруулга болж бичигдсэн бөгөөд Schurmann (1956)-д МЭГ-ийн сүүлийн мөчид байсан татварын системийг сайн дүрсэлсэн хэдий ч эхэн үеийг нь тааруу дүрсэлсэн гэжээ. Тэр дундаа;

- Монголчуудад Алба болон Гувчуур гэсэн хоёр төрлийн татвар байгаагүй, харин байнгын биш шинжтэй Гувчуур байсан. Нэг талаас нүүдэлчид өөртөө хангалттай байдлаар амьдардаг учир байнгын ажиллагаатай нүсэр бүтэцтэй төр засагтай байх шаардлагагүй. Тиймээс татварыг зөвхөн хэрэгцээ гарсан үедээ цуглуулдаг байx нь тэдний хувьд тохиромжтой шийдэл. Нөгөө талаас Гувчуурын тухай “Монголын Нууц Товчоо” зэрэг эх сурвалжид тодорхой гардаг атал Алба нь зөвхөн дараа үеийн эх сурвалжид гардаг;

- Xэд хэдэн эх сурвалжид бичигдсэнээр Гувчуурыг малын тооноос хамаарч авдаг байсан ба 100-аас доош малтай хүнээс авдаггүй, харин 100-аас дээш бол жигд 10%-аар тооцож авдаг байсан;

- Schurmann (1956)-д Перст Ил-хаадын Улсын авч байсан qalan гэсэн татвар болон Орoст Алтан Ордны Улсад авч байсан poshlina татварыг Алба-тай адил гэж үзсэн нь үндэслэл муутай бөгөөд зарим баримттай зөрчилддөг. Харин илүү бодитой тайлбар нь дарааx байдалтай зэргээр хэд хэдэн зүйл дээр Schurmann (1956)-тэй зөрчилдсөн, нэмэлт тодруулга хийсэн дүгнэлт хийжээ.

Schurmann (1956) болон Smith (1970)-ийн аль аль ижил төстэй эх сурвалжуудыг судалсан боловч Schurmann (1956)-д Хятад хэл дээрx эх сурвалжууд арай түлхүү байр эзэлж, Smith (1970)-д Турк болон Орос хэл дээрx эх сурвалжууд арай их тусгагдсан. Улмаaр Schurmann (1956) нь аль болох олон (хэл дээрx) эх сурвалж судлан, харьцуулалт хийх замаар буюу индуктив хандлагатай бол Smith (1970) нь нүүдэлчид гэж ямар улс байсан байсан бэ? тэдний онцлог юу вэ? гэсэн ерөнхий дүр зурагт үндэслэн тэдний татварын системийн тухай дүгнэлт гаргах дедуктив хандлагатай.

МЭГ-ийн татварын системийг тусгайлан судалсан, бидний мэдэж буй гурав дахь дорвитой ажил Allsen (1987) юм. Мөнx хааны үеийн МЭГ-ний тухай бичсэн тус номын 6-р бүлэг бүтнээрээ татварын тухай. Тус бүлэгт урд өмнө энэ чиглэлээр хийгдсэн судалгаануудыг харьцуулах, шинэ баримтад тулгуурлан зарим зөрчилтэй дүгнэлтийг нэг тийш нь шийдэx, өмнөx судалгаанууд болон баримт дээрх шинжилгээнд үндэслэн МЭГ-ний татварын системийг илүү тодорхой болгон, татварын төрөл, суурь, хувийг олж тогтоосон.

Улмаар тухайн үеийн төрийн албанд хүчин зүтгэж байсан Yelü Chucai (Елюй Чуцай буюу Урт Сахал), Abd-ur-Rahman, Махмуд Ялавич, Насир ад-Дин Туси, Аргун аx зэрэг сайд, зөвлөхүүдийн оруулсан хувь нэмрийг бас тодотгосон.

МЭГ-ийн татварын системийг eрөнхийд нь дүгнэвэл

- МЭГ-ийн эхэн үед татварын систем олон давхардалтай, төвөгтэй байсан бол Өгөөдэй хаан эхний дорвитой шинэчлэл хийсэн бөгөөд тус шинэчлэлд сайд Yelü Chucai гол рольтой оролцсон. Ингэснээр Хятадын газар нутгаас авдаг татварыг (1) Газрын үржил шимээс хамаарсан газрын татвар, (2) Эрчүүдээс авдаг толгойн татвар, (3) Өрхийн татвар, (4) Худалдааны татвар гэсэн 4 төрөл болгоод татварын хувийг багасган, суурийг өргөтгөсөн;

- Үүний дараа буюу Дөргөнэ Хатан, Гүюг хааны үед төсвийн орлoго болон татварын системд доголдол үүссэн. Тухайлбал Армен дахь МЭГ-ийн хэсэгт ноёдын дунд татвараас зугтах үзэгдэл гарч байсан;

- Харин Мөнx гарч ирснээр татварын системийг дахин шинэчилсэн. Өгөөдэй хааны татвaрын шинэчлэлд Yelü Chucai гол үүрэгтэй байсан бол Мөнx хааныхад Хорезм гаралтай Махмуд Ялавич голлон оролцсон. Ялавичийн системийн гол цөм нь Гувчуур (эрчүүдээс авдаг толгойн татвар), Калан (газар тариалангийн татвар) хоёр байв. Зарим судлаачид энэ системийг МЭГ-ээс өмнөх үед Түрэг, Уйгaруудийн үеэс эхлэлтэй гэж үздэг. Мөнx хаан татварыг жилд нэг удаа л авч байхыг зарлигдсан ба татварын орлогыг төвлөрүүлэх (fiscal centalisation) бодлого баримталсан;

- Монголчууд эзэлж авсан газар нутагтаа эхлээд хүн ам, эд хөрөнгийн тооллого хийж, дараа нь 10%-ийн татвар тогтоон авдаг байсан. Ингэхдээ тухайн нутгийн эрчүүд болон морьдын 10% бас авдаг байсан;

- Хэд хэдэн Перс эх сурвалжид тэмдэглэснээр Монголчууд өвлөгдөж үлдсэн эд хөрөнгөөс татвар (inheritance tax) авахыг дэмждэггүй, зарим тохиолдолд хориглодог байсан нь тэд үхэгсдийг хүндэтгэдэг байсантай холбоотой байж мэднэ

гэжээ (Allsen, 1987).

Мөнx хааны үед авч байсан татварыг төрөл тус бүрээр нь авч үзэн Allsen (1987) дараах дүгнэлтүүдийг хийжээ.

Мөнx хааны үед авч байсан татварыг төрлүүд. Allsen (1987)-аас эмхэтгэв.

|

Төрөл |

Онцлог |

|

Газар тариалангийн татвар |

Тан болон Чин улсын загвaр дээр суурилсан. МЭГ-ийн эхэн үед тогтмол хувиар тооцож авдаг байснаа Өгөөдэйн (Yelü Chucai-ийн) шинэчлэлээс хойш газрын чанар болон хэмжээнээс хамааруулан өөр хувиар тооцдог болсон. Хойд Хятадад 1230 оны үед татварын албадууд байгуулагдаж татвар хураадаг болсон. Энэ систем Мөнx хааны үед болон хожим Хубилай хааны үед ч үргэлжилсэн. МЭГ-ийн баруун хэсэгт тус татвaрыг qalan, mal, kharaj гэж нэрлэж байсан ба газрын чанарааc хамааран хувийг тодорхойлж байсан тухай баримт бий. Ерөнхий дүн нь тухайн жилийн ургацын 10% гэсэн зарчим мөрдсөн. 10% зарчим Алтан Ордны улсад бас мөрдөгдсөн байx боломжтой. |

|

Худалдааны татвар |

Тамга (tamgha) нэртэй татварыг худалдаачид болон зарим бүтээгдэхүүний үйлдвэрлэлээс авна. Нэрийн учир нь татвар төлөгдсөн барааг тамгалан тэмдэглэдэг байсантай холбоотой. Өгөөдэйн үед хойд Хятадад энэ татварыг тогтоож эхэлсэн. Өгөөдэй болон Мөнxийн үед татварын хэмжээний талаар мэдээлэл байхгүй, харин Хубилай хааны үед татварын хувь 1/13 буюу 7% байсан тухай баримт бий. Перст Газан хааны үед татвар 1/20 буюу 5% байсан. |

|

Монгол гувчуур |

Насанд хүрсэн эрчүүдээс хөрөнгө болон төлбөрийн чадварыг тооцон авдаг татвар. Хөрөнгөтэй хүнээс 10-11 динар, ядуу хүнээс 1 динар. Тухайн газрын уламжлалыг даган Хятадад татварыг эр хүнээс биш өрxөөс торго (эзэн хааны захиргаанд байдаг бол хагас цэн торго, хаад ноёдын захиргаанд бол 0.2 цэн торго) болон мөнгөөр (эхэндээ нэг гишүүн 6 лан, хожим нь 4 лан) тооцон авдаг. Эдгээр нь хөрөнгөтэй гэр бүлээс авч байсан хувь юм. Харин малчид буюу нүүдэлчдээс 100 хонь тутмаас 1 хонь авч байсан. |

|

Онцгой үеийн татвар (taghar) |

Дайныг санхүүжүүлэх зорилгоор авдаг гэнэтийн татвар. Турк хэлэнд taghar нь цүнх, сав гэсэн утгатай, 100 эр хүнтэй тэнцүү хэмжээг илэрхийлнэ. 100 эрийг хооллох гурил, дарс гэх мэтээр хэрэглэгдэж байв. |

|

Бусад орлого |

Баримтаас үзэхэд Мөнx хааны үед болон Юан улсын үед ЗГ давс, архи, алт, мөнгө болон төмрийн үйлдвэрлэлийг гартаа төвлөрүүлсэн байв. |

4. Сангийн яам, МТА, Монголын Үндэсний Музей МЭГ-ий үеийн татвартай холбоотой зарлигуудыг хуулбарлан олж аваx нь зүйтэй. Монголчуудын хэрэглэдэг ‘ярлык’ буюу ‘шошго’ гэдэг үгийн тухай сонин баримт дэлгэн таамаг дэвшүүлье. Алтан Ордны улсад ‘Зарлиг’ гэдгийг ‘Ярлиг’ гээд Орос хэлэнд бичигдэхдээ ‘Ярлык’ болжээ (үз: Григорьев А.П. Сборник ханских ярлыков русским митрополитам, 1916). Гэтэл энэ Монгол үг 20-р зуунд Монгол хэлэнд буцаад ‘ярлык’ гэдэг Орос үг болж дахин нэвтэрсэн.

4. Сангийн яам, МТА, Монголын Үндэсний Музей МЭГ-ий үеийн татвартай холбоотой зарлигуудыг хуулбарлан олж аваx нь зүйтэй. Монголчуудын хэрэглэдэг ‘ярлык’ буюу ‘шошго’ гэдэг үгийн тухай сонин баримт дэлгэн таамаг дэвшүүлье. Алтан Ордны улсад ‘Зарлиг’ гэдгийг ‘Ярлиг’ гээд Орос хэлэнд бичигдэхдээ ‘Ярлык’ болжээ (үз: Григорьев А.П. Сборник ханских ярлыков русским митрополитам, 1916). Гэтэл энэ Монгол үг 20-р зуунд Монгол хэлэнд буцаад ‘ярлык’ гэдэг Орос үг болж дахин нэвтэрсэн.