8

8

Засгийн газар татвар авах, төсөв захиран зарцуулах эрх мэдлээр дамжуулан эдийн засгийн тогтвортой өсөлтийг дэмждэг. Төсвийн яам бус Сангийн яам гэж нэрлэдэг нь улсын төсвөөс ‘давж сэтгэн’ сангийн бодлого хэрэгжүүлэх чиг үүргийг хариуцуулсан ‘даалгавар’ юм. Тэгвэл сангийн бодлого нь улсын төсвөөс юугаараа ялгаатай вэ (тухайн жилийн улсын төсөв л гэж хошуурдгаас сангийн бодлогыг жинхэнэ утгаар хэрэгжүүлж ирээгүйгээс ялгаа нь бүдгэрсэн байж болно) гэсэн асуулт гарна. Сангийн бодлого нь төсвийн нийт зардал, түүний бүрдлүүд, төсвийн алдагдлыг хэрхэн санхүүжүүлэхээс давсан буюу татварын бодлого, улсын өрийн удирдлага зэрэг илүү өргөн асуудлыг багтаах учиртай.

САНГИЙН БОДЛОГО нь төсвийн зардал, татвараар дамжин тогтвортой, өндөр өсөлтийг дэмжиж, ядуурлыг бууруулах замаар эдийн засагт нөлөөлдөг. Иймд эдийн засгийн уналтын үе, өндөр ажилгүйдлийг шийдвэрлэхэд сангийн бодлого чухал үүрэгтэй гэж үздэг. Сангийн бодлогын үүрэг, зорилго нь глобал эдийн засгийн хямралын үед илүүтэй нэмэгддэг буюу тухайн цаг үед засгийн газар эдийн засгийг дэмжих төсвийн багц арга хэмжээ хэрэгжүүлэх, санхүүгийн системд дэмжлэг үзүүлэх, хямралын сөрөг нөлөөллөөс эмзэг бүлгийг хамгаалах зэрэг арга хэмжээг зайлшгүй авах ёстой болдог.

САНГИЙН БОДЛОГО ЭДИЙН ЗАСАГТ ХЭРХЭН НӨЛӨӨЛДӨГ ВЭ?

Бодлого боловсруулагчдын гарт эдийн засагт нөлөөлөх мөнгөний бодлого болон төсвийн бодлого гэсэн хоёр үндсэн хэрэгсэл байдаг. Төв банк нь бодлогын хүү, банкуудын заавал байлгах нөөц, үнэт цаас болон гадаад валютын арилжаа зэрэг арга хэрэгслээр мөнгөний нийлүүлэлтэд нөлөөлөх замаар эдийн засгийн идэвхжилд шууд бусаар нөлөөлдөг. Харин засгийн газар нь татварын хувь хэмжээ, нэр төрлийг өөрчлөх, төрийн зардлын хэмжээ, зардлын бүтцийг өөрчлөх болон өр, зээлийн хэмжээ, түүний хэлбэрийг оновчтой сонгох зэргээр эдийн засагт нөлөөлдөг.

Засгийн газар эдийн засаг дахь нөөцүүдийн ашиглалт, хуваарилалтад шууд болон шууд бусаар нөлөөлдөг. Үндэсний орлогын тооцооны тэгшитгэл нь эдийн засгийн нийт үйлдвэрлэл (дотоодын нийт бүтээгдэхүүн буюу ДНБ)-ийг зардлын бүрдлээр буюу тус үйлдвэрлэлийг хэрхэн худалдан авч, хэрэглэсэн болохыг харуулдаг:

GDP = C + I + G + NX

Зүүн гар талд ДНБ (GDP) буюу тус эдийн засагт үйлдвэрлэгдсэн эцсийн бүтээгдэхүүн, үйлчилгээний өртөг байна. Харин баруун гар талд нийт зардал болон эрэлтийн эх үүсвэрүүд болох хувийн хэрэглээ (C), хувийн хөрөнгө оруулалт (I), засгийн газрын худалдан авсан бүтээгдэхүүн, үйлчилгээ (G) болон дотоодод үйлдвэрлэгдсэн бүтээгдэхүүний гадаад эрэлт буюу экспорт болон импортын зөрүү (цэвэр экспорт, NX) байна. Энэ тэгшитгэл нь засгийн газар G-г шууд хянахын зэрэгцээ татвар, шилжүүлэг (нийгмийн халамжууд), төсвийн зардал болон өр, зээлийн хэмжээг өөрчлөх замаар давхар C, I болон NX-д шууд бусаар нөлөөлөх замаар эдийн засгийн идэвхжил (GDP)-д хүчтэй нөлөөлж чадахыг харуулдаг.

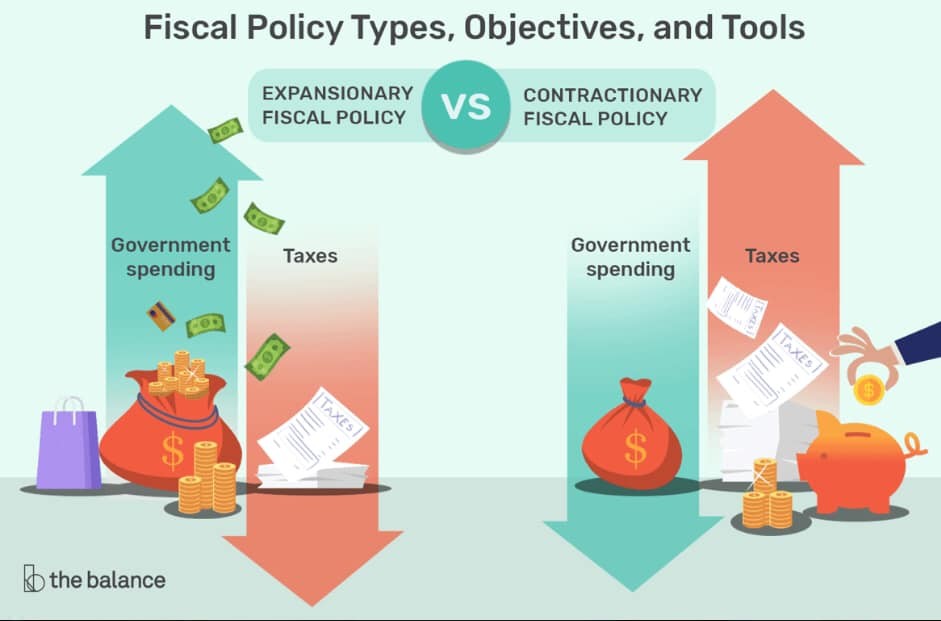

Төсвийн зардлыг нэмэх (G-г өсгөх) эсвэл татвар, халамжийн бодлогоор C, I-ийг өсгөх замаар эдийн засгийн нийт эрэлтийг шууд нэмэгдүүлэх бодлогыг сангийн тэлэх буюу ‘зөөлөн’ бодлого гэж нэрлэдэг. Хэрэв зардлыг багасгаж, нийт эрэлтийг бууруулах тохиолдолд үүнийг төсвийн хумих буюу ‘хатуу’ бодлого гэж нэрлэдэг.

Сангийн бодлогын зорилго нь богино, урт хугацаандаа ялгаатай. Богино хугацааны зорилгын хувьд засгийн газр нь макро эдийн засгийн тогтвортой байдлыг хангахад илүүтэй анхаардаг. Жишээ нь, эдийн засгийн идэвхжилтийг дэмжихийн тулд эрэлтийн талд нөлөөтэй арга хэмжээ болох төсвийн зардлаа нэмэх эсвэл татварын хувь хэмжээг бууруулах, эсвэл инфляц болон гадаад секторын эмзэг байдлыг бууруулахын тулд зардлаа хумих, татвараа өсгөх арга хэмжээг авч болно.

Харин урт хугацааны зорилго нь боловсрол, эрүүл мэнд, дэд бүтцийг сайжруулах эдийн засгийн нийлүүлэлтийн талд чиглэсэн арга хэмжээг хэрэгжүүлэх замаар тогтвортой өсөлтийг бүрдүүлэх, ядуурлыг бууруулах явдал юм. Эдгээр зорилгууд нь улс орнуудад нийтлэг боловч, улс орны нөхцөл байдал, онцлогтой холбоотойгоор аль зорилгод илүү ач холбогдол өгөх нь харилцан ялгаатай байдаг. Богино хугацааны бодлогын сонголтын эрэмбэлэлтэд эдийн засгийн мөчлөг, байгалийн гамшиг, дэлхийн зах зээл дээрх түүхий эдийн үнийн өөрчлөлт зэрэг хүчин зүйлс нөлөөлнө. Урт хугацааны бодлогын сонголтод хөгжлийн түвшин, хүн амын бүтэц, байгалийн баялагтай эсэх нь чухал үүрэг гүйцэтгэнэ. Тухайлбал, орлого багатай орнуудын хувьд төсвийн зардал нь ядуурлыг бууруулах зорилтын хүрээнд боловсрол, эрүүл мэндийн тусламж, үйлчилгээнд түлхүү чиглэхийг зөвлөдөг.

Харин хөгжингүй орнуудын хувьд хүм амын хөгшрөлттэй холбоотойгоор ирээдүйд төсвийн ‘нуруун дээр’ ирэх зардлын ачааллыг бууруулахын тулд тэтгэврийн шинэчлэл хийхэд илүүтэй анхаарах ёстой болно. Харин эрдэс түүхий эд экспортлогч орнуудын хувьд төсвийн бодлого нь мөчлөг дагасан зарцуулалт (эрдэс түүхий эдийн үнэ өсөж байх үед төсвийн зардал хэт хурдан өсөхөөс сэргийлж, үнэ унах үед нь төсвийг огцом танахаас зайлсхийх)-аас зайлсхийх замаар макро эдийн засгийн тогтвортой байдлыг бэхжүүлэхэд чиглэх ёстой.

ГЛОБАЛ ХЯМРАЛЫН ҮЕИЙН ТӨСВИЙН БОДЛОГО

АНУ-ын ипотекийн зах зээл дээрх 2007 оны уналтаас анх үүдсэн 2008 оны глобал санхүүгийн хямрал, Хятадад анх илэрч, дэлхийн олон улс орныг богино хугацаанд хамарсан Ковид-19 цар тахлаас үүдэлтэй 2020 оны глобал эдийн засгийн уналт нь ялгаатай эх сурвалж (2008 оны хямрал нь орон сууцны үнэ унах, зээлийн тасалдал бий болох гэсэн санхүүгийн буюу эрэлтийн шокоос анх үүдэлтэй бол 2020 оны эдийн засгийн уналт нь цар тахлын тархалтыг хязгаарлах зорилгоор үйлдвэр, үйлчилгээний газруудыг хааж, нийлүүлэлтийн сүлжээнд доголдол үүссэнээр буюу нийлүүлэлтийн шокоос анх үүдэж, нөхцөл байдал цаашид даамжирснаар компаниудын орлого унаж, ажилгүйдэл бий болсноор давхар эрэлтийн сөрөг шоконд шилжсэн)-тай хэдий ч, эдийн засагт бий болгож буй үр дагаврын хувьд олон нийтлэг шинж чанартай. Эрдэс түүхий эдийн үнэ унаж, санхүүгийн сектор хүндрэлд орж, тодорхой бус байдал нэмэгдэж, эдийн засгийн төлөвийн талаарх итгэл ‘нурснаар’ хувийн хэрэглээ, хөрөнгө оруулалт, гадаад худалдаа буурч, эдгээрийн дүнд олон оронд эдийн засгийн уналт бий болсон.

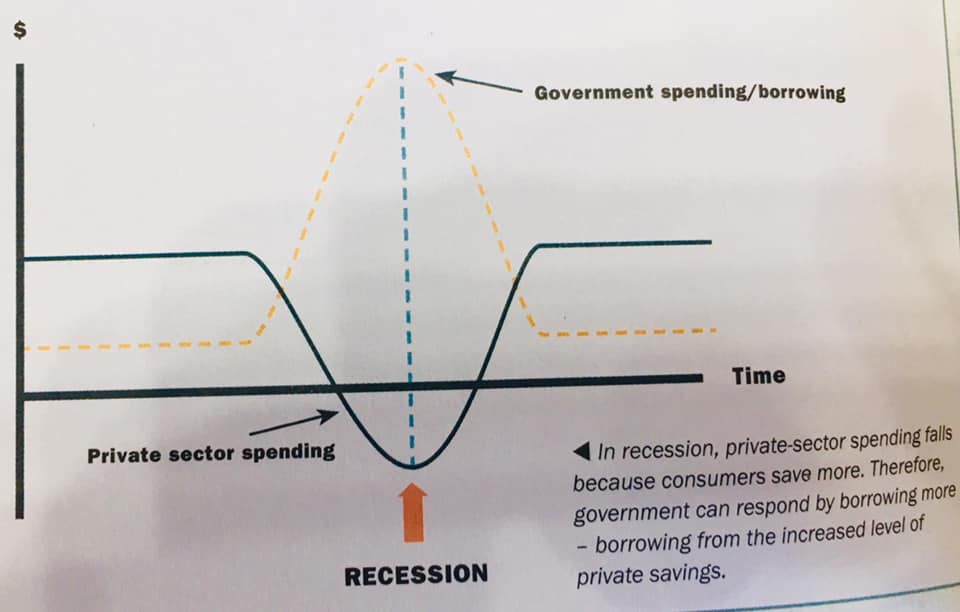

Эдийн засгийн уналтын үед хуримтлал хурдацтай нэмэгдэж, үүнээс үүдэн хувийн секторын хэрэглээ (C), хөрөнгө оруулалт (I) буурч, эдийн засгийн өсөлт сөрөг түвшинд хүрдэг. Уналтын үед ажилгүйдлийг шийдвэрлэх сонгодог хариу арга хэмжээ нь компаниуд ‘үүдээ хаахгүй’-гээр ажилтандаа төлж чадах түвшин хүртэл цалинг бууруулах явдал байдаг. Гэхдээ цалин буурснаар ажилтнуудын орлого багасах тул эдийн засаг дахь нийт эрэлт үргэлжлэн унахад хүрнэ. 1930-аад оны ‘Их хямрал’-ыг нүдээр харж, өөрийн онолыг дэвшүүлсэн Английн эдийн засагч Жон Мейнард Кейнс (тэрээр XX зууны хамгийн нөлөө бүхий эдийн засагчаар нэрлэгддэг бөгөөд эрэлтийг удирдах шинэ онолуудыг гаргаж эдийн засгийн шинжлэх ухаанд хувьсгал хийсэн гэж үздэг) ажилгүйдэл их хэмжээгээр нэмэгдэж буй үед хуримтлал эдийн засагт ашиглагдах хүртэл урт хугацаа шаардана (энэ хуримтлал бол зүгээр л үр ашиггүй нөөц болно) гэж үзэж байв.

Эдийн засгийн уналтын үед хувийн секторын хуримтлал өндөр тул засгийн газар (хямралын үед итгэж болох, эрсдэл даах ганц субъект) зээл авахад илүү хялбар байна. Иймд тэрээр засгийн газар хувийн сектороос зээл авч, энэхүү ‘зогсонги мөнгө’-ийг эргүүлэн эдийн засагт нийлүүлснээр эдийн засгийн сэргэлтийг хурдасгаж болно гэсэн өөрийн онолыг санал болгосон. Энэхүү засгийн газрын зарцуулалт (G) нь ажлын байр шинээр бий болгож, нийт хэрэглээ, хөрөнгө оруулалтыг нэмэгдүүлнэ. Энэ нь үржүүлэгчийн нөлөөгөөр үйлдвэрлэлийг илүү ихээр нэмэгдүүлж, эдийн засаг уналтаас гарахад тусална. Кейнсийн төсвийн бодлого нь засгийн газрын төсвийн хэмжээ зайлшгүй том дүнтэй байхыг шаардахгүй хэдий ч, уналтын үед засгийн газар зээл авч, эдийн засгийг дэмжих ёстой гэсэн санааг голлон дэвшүүлдэг. ‘Их хямрал’ нь энэ шинэ эдийн засгийн онол (эдийн засгийн уналтын, өндөр ажилгүйдэлтэй үед зах зээлүүд дангаар өөрөө өөртөө тохируулга хийж чадахгүй тул төрийн оролцоо зайлшгүй чухал)-ыг батлах кейс туршилт болсон.

Түүний онол 1970, 1980-иад оны стагфляци (инфляц өсч, үйлдвэрлэл буурах явдал нэгэн зэрэг давхцах үзэгдэл)-ийн он жилүүдэд дэмжлэг аваагүй хэдий ч, 2008-2009 оны хямралын үед дахин хүчээ авч, сонирхлын төвд орж ирсэн. 2008 оны глобал санхүүгийн хямралын үед АНУ, Англи болон Японд хүү маш бага түвшинд хүрч, засгийн газрууд өр тавьж, төсвийн дэмжлэгийн багц арга хэмжээнүүд хэрэгжүүлсэн (гэхдээ төсвийн орон зай багатай орнууд адил арга хэмжээ авч өрийн хямралд орсон тохиолдлууд цөөнгүй бий). Мөнгөний бодлого дангаар хямралыг даван туулахад хангалтгүй байсан тул мөнгөний бодлогыг үр нөлөөг дээшлүүлэхийн болгохын тулд төсвийн тэлэх бодлого зайлшгүй гэж ихэнх эдийн засагчид үзэж байв. Харин Ковид-19 цар тахлын үед хүмүүсийн амь насыг аврах, хүмүүсийг ажил, орлогоо алдахаас хамгаалах, компаниуд дампуурахаас сэргийлэх, эдийн засгийн идэвхижилийг сэргээхэд төсвийн бодлого нь урьд өмнөхөөсөө илүү чухал гэдэг дээр эдийн засагчид санал нэгдэж байна.

Орчин үед эдийн засгийн хямрал, уналтын үед засгийн газрууд эдийн засгийн идэвхжлийг автомат тогтворжуулагчид болон төсвийн дэмжлэг (fiscal stimulus буюу шинэ зардлууд гаргах эсвэл татварууд бууруулах) гэсэн хоёр сувгаар дэмжихийг оролддог. Автомат тогтворжуулагчдын хувьд эдийн засагт үүссэн нөхцөл байдалтай уялдуулан урьдчилж гаргасан ‘дүрмийн дагуу’ татварын орлого, зардлууд автоматаар өөрчлөгдөх бөгөөд засгийн газрын үйл хөдлөлөөс үл хамаардаг. Ихэнхдээ энэ нь эдийн засаг мөчлөгийн аль хэсэгт байна вэ, эрдэс түүхий эдийн үнэ ямар түвшинд байгаагаас хамаардаг. Тухайлбал, үйлдвэрлэл унаснаар компаниудын ашиг багасч, татвар төлөгчдийн орлого багассанаар төсөвт орж ирэх татварын орлогын хэмжээ буурна.

Ялангуяа, өсөн нэмэгдэх татварын бүтэцтэй бол орлого буурснаар бага татвар төлөх түвшинд орж ирж болно. Түүнчлэн ажилгүйдлийн тэтгэмж болон бусад нийгмийн халамжууд нь эдийн засгийн уналтын үед нэмэгдэхээр анх тогтсон ‘дүрэм’-тэй байж болно. Эрдэс түүхий эдийн үнэ тодорхой түвшнээс дээш гарвал татвар нэмж төлдөг, тус босго утгаас бага бол бага татвар төлдөг байдлаар хуульчлагдсан байж болно. Эдгээр мөчлөгийн өөрчлөлт нь эдийн засгийн уналт, өрнөлийн үед сангийн бодлогыг автоматаар тэлэх, хумихад хүргэнэ.

Автомат тогтворжуулагчид нь засгийн газрын төсвийн хэмжээтэй шууд холбоотой бөгөөд хөгжингүй орнуудад илүү түгээмэл хэрэглэгдэхийн зэрэгцээ түүнд хамаарах мөнгө ч том дүнтэй байдаг. Тогтворжуулагчдын хамрах хүрээ, түүнд хамаарах мөнгөн дүнгийн хэмжээ том байхын хэрээр засгийн газраас төсвийн дэмжлэгийн багц (татвар бууруулах, татаас олгох эсвэл төрийн оролцоотой дэд бүтцийн хөтөлбөрүүд хэрэгжүүлэх)-ыг шинээр гаргах хэрэгцээ шаардлага бага байдаг. Учир нь эдгээр автомат тогтворжуулагчид нь төсвийн дэмжлэгийн багцтай адилаар эдийн засгийн уналтын сөрөг нөлөөг бууруулна.

Гэхдээ эдийн засагт үүссэн нөхцөл байдлаас шалтгаалж, эдийн засгийг тогтворжуулах хэрэгцээ шаардлагад тохируулан засгийн газраас тухай бүр дискрет (байнгын бус, нэг удаагийн шинэ чанартай) арга хэмжээг авч болно. Гэхдээ автомат тогтворжуулагчид нь хугацааны хоцрогдолгүй шуурхай хэрэгждэгээрээ онцлог, илүү давуу талтай байдаг. Жишээ нь, төсвийн дэмжлэгийн багцын хүрээнд татвар бууруулна гэвэл парламентаар хэлэлцэх ёстой болно эсвэл шинэ замын төсөл хэрэгжүүлнэ гэвэл түүний техник эдийн засгийн үндэслэл (ТЭЗҮ) боловсруулах, батлах, хэрэгжүүлэхэд ихээхэн цаг хугацаа алддаг. Түүнчлэн автомат тогтворжуулагчдын хэрэгцээ шаардлага болон тэдгээрийн нөлөө нь эдийн засгийн нөхцөл байдал сайжрахын хэрээр автоматаар өөрөө алга болно.

Харин төсвийн дэмжлэгийн багц арга хэмжээг боловсруулах, үр дүнтэй хэрэгжүүлэх болон эдийн засгийн нөхцөл байдал сэргэсний дараа эргүүлэн цуцлах нь хүндрэлтэй байдаг. Ихэнх орлого багатай болон хурдацтай хөгжиж буй орнуудад институц сул болон татварын суурь бага байдаг нь автомат тогтворжуулагчдын хөгжил харьцангуй сул байхад хүргэдэг. Түүнчлэн том дүнтэй тогтворжуулагчидтай улс орнуудад хүртэл хямралын үед эдийн засгийн идэвхжил алдагдахаас сэргийлэх, засгийн газрын хямралын эсрэг арга хэмжээг илүү ‘байгаа оносон’ болгоход төсвийн дэмжлэгийн хэрэгцээ шаардлага үүсдэг.

Ковид-19 цар тахлын үеийн төсвийн бодлого, дэмжлэгийн багц нь хүмүүсийн амь насыг аврах болон хүмүүсийн амьжиргааг хамгаалах гэсэн үндсэн хоёр хэсгээс бүрдэж байна. Эхний бүлгийн хувьд эрүүл мэнд болон яаралтай тусламж үйлчилгээнд нэмэлт санхүүжилт олгох явдал юм. Өр нэмж санхүүжилт авах боломж хязгаарлагдмал орнуудын хувьд нийгмийн хамгааллын болон зайлшгүй чухал нийтийн үйлчилгээ (тээвэр, эрчим хүч болон харилцаа холбоо)-нээс бусад зардлыг эрүүл мэндийн салбар руу шилжүүлэх шаардлага гарч байна.

Хоёр дахь буюу хүмүүсийн амьжиргааг хамгаалах төсвийн зорилтот арга хэмжээний хүрээнд хүмүүс болон бизнесүүдэд эдийн засгийн уналтын энэ үед цагаа олсон, түр хугацааны, зорилтот төсвийн дэмжлэг үзүүлэх явдал юм. Вирусын тархалтаас сэргийлэх зорилгоор сургууль, ресторан, худалдааны төв, оффисууд болон үйлдвэрүүд хаагдаж байгаа нь ажилгүйдэл нэмэгдэх, компаниуд дампуурах зэрэг эдийн засгийн зардлыг дагуулж байгаа тул тус дэмжлэг зайлшгүй болж байна. Улс орнуудын институцийн болон санхүүгийн чадавх нь төсвийн дэмжлэгийн хэмжээ, дэмжлэгт багтах арга хэмжээний төрлүүдэд нөлөөлж байна.

Тухайлбал, хөгжингүй орнуудын хувьд зардлаа нэмэх, татвар бууруулах, хүмүүс болон компаниудад мөнгөн хөрөнгийн дэмжлэг үзүүлэх гэсэн олон хэрэгслээр дэмжлэг үзүүлж байна. АНУ болон Германы хувьд ажилгүйдлийн тэтгэмжийн дүнг нэмэгдүүлэх, татвар төлөлтийг хойшлуулах, жижиг, дунд бизнес эрхлэгчдэд цалингийн татаас олгох зэрэг арга хэмжээ авч байна. Ажилчид, жижиг бизнесүүд болон хувиараа бизнес эрхлэгчдийн хувьд түүхий эд авсан болон зээлийн төлбөрөө хугацаандаа төлж чадахгүй хүндрэлд орж байгаа тул Европын орнуудад бага хүүтэй зээл олгох эсвэл батлан даалт гаргах арга хэмжээг авч байна. Франц болон Япон улсад өвчний чөлөө, гэр бүлээ асрах чөлөө, сургууль хаасан үед хүүхдээ харах, гэртээ хөл хорионд орсон үеийн цалинг засгийн газраас хариуцаж байна. Харин хөгжиж буй орнуудын хувьд төсвийг тэлэх орон зай харьцангуй бага байна.

Дээр нь эдийн засгийн олон сөрөг шоктой нэгэн зэрэг нүүр тулж байна: цар тахал, бүтээгдэхүүн, үйлчилгээний гадаад эрэлтийн уналт, түүхий эдийн үнийн уналт, хөрөнгийн гадагшлах зугаталт болон санхүүгийн зах зээл дээрээс эх үүсвэр авах хүү нь өндөр болж байна. Гэхдээ эдгээр орнууд төсвийн боломж, нөхцөлд тохируулан цар тахлын сөрөг нөлөөнд хүчтэй өртсөн ажилчид болон комданиудад түр хугацааны татварын хөнгөлөлт, чөлөөлөлт олгох, мөнгөн хөрөнгө олгох зэрэг төсвийн дэмжлэг үзүүлж байна.

САНГИЙН БОДЛОГООР ХАРИУ АРГА ХЭМЖЭЭ АВАХ БОЛОМЖ, ЧАДАВХ

Бодлогын ямар хариу арга хэмжээ авах нь эцэстээ шинэ зардал гаргах, татвар бууруулах сангийн бодлогын орон зай (засгийн газар ямар хэмжээний эх үүсвэрийг боломжит хүүний зардалтайгаар бүрдүүлж чадах эсвэл батлагдсан байгаа зардлуудыг дахин эрэмбэлэх боломж)-наас хамаарна. Зарим засгийн газрууд хямралын үед төсвийн дэмжлэгийн багц гарган хариу арга хэмжээ авах боломж, чадавхгүй байдаг. Учир нь засгийн газарт эх үүсвэр олгох боломжит зээлдэгчид (Дэлхийн банк, ОУВС, бусад донорууд болон хөрөнгө оруулагчид)-ийн хувьд нэмэлт төсвийн зардал, өр зээл нь инфляц өсөх дарамтыг нэмэгдүүлэх, гадаад валютын нөөц ‘шавхагдах’ эсвэл валютын ханш хэт сулрах эсвэл төрийн оролцоо, зарцуулалт нь хувийн хөрөнгө оруулалтыг ‘шахан гаргах’ замаар эдийн засгийн сэргэлтийг удаашруулж болзошгүй гэж үзэх тохиолдолд хямд хүүтэй эх үүсвэр олгохгүй байж болно.

Инфляц өндөр эсвэл урсгал тэнцлийн алдагдал өндөр үед төсвийн дэмжлэг нь эдийн засгийг сэргээх анхны үр дүндээ хүрэхгүй, харин ч хүсээгүй олон сөрөг үр дагавруудад хүргэнэ. Үүний зэрэгцээ зээлдэгчдийн хувьд засгийн газар нэмэлт эх үүсвэрийг үр дүнтэй зарцуулж чадах эсэх, удаан хугацаанд байсаар ирсэн төрийн санхүү дэх бүтцийн асуудлуудыг засч, сайжруулж (татварын сул тогтолцоо байгаагаас шалтгаалсан татварын орлого бага байх, орон нутгийн болон төрийн өмчит аж ахуйн нэгжийн санхүү дэх сул хяналт, эрүүл мэндийн зардал өсч байгаа байдал, хүн амын хөгшрөлт зэрэг зэргээс үүдэлтэй асуудлыг шийдвэрлэх чиглэлд шинэчлэл хийх) чадах чадавхад эргэлзэж болно. Түүнчлэн тухайн засгийн газрын хувьд өрийн түвшин нь хуулиар тогтоосон ‘тааз’-нд тулсан байж болно. Эдгээр олон төрлийн хязгаарлалт нь засгийн газар төсвийн орлого буурахтай зэрэгцэн зардлыг нэмэх бус, харин эсрэгээрээ бүр танахад хүргэдэг. Нэгэнт эх үүсвэр бүрдүүлэх боломжгүй байгаа засгийн газрын хувьд төсвийн дэмжлэг үзүүлэх боломжгүйд хүрнэ.

Төсвийн дэмжлэгийн багцын мөнгөн дүнгийн хэмжээ, хэр хурдан хэрэгжүүлэх, ямар арга хэмжээнүүд багтах болон ямар хугацаанд үргэлжлэх нь эцсийн үр дүнд чухал нөлөөтэй. Төсвийн дэмжлэгийн үр дүнтэй байдлыг хэмжих хэмжүүр буюу эдийн засгийн өсөлтөд үзүүлэх нөлөө (үржүүлэгч гэж нэрлэдэг)-г хэмжих асуудал чухлаар тавигддаг. Энэхүү өсөлтөд үзүүлэх үржүүлэгч нь (1) төсвийн дэмжлэгийн бага хэсэг л хуримтлалд шилжих, импорт болж гарахгүй байх, (2) мөнгөний бодлогын төлөв хатуу биш байх, (3) дэмжлэгийн дараа ч төсвийн эрүүл мэнд тогтвортой байхаар тохиолдолд өндөр байдаг. Харин сангийн тэлэх бодлого нь төсвийн тогтвортой байдлыг тэр даруй эсвэл тодорхой хугацааны дараа алдагдуулах тохиолдолд үржүүлэгч нь маш бага, магадгүй сөрөг байхад хүргэдэг. Энэ тохиолдолд эдийн засгийн тогтворгүй байдал бий болох тул хувийн сектор ‘хамгаалах стратеги’-д шилжиж засгийн газраас хэрэгжүүлж буй арга хэмжээтэй харшлах үйл хөдлөл хийх буюу мөнгөн хөрөнгөө хэрэглээ, хөрөнгө оруулалт хийхээс илүүтэй их хэмжээний хуримтлал хийх эсвэл гадаад руу шилжүүлэхэд хүрнэ.

Энэ нь эдийн засгийн байдлыг улам хүндрүүлэх тул үржүүлэгч сөрөг гарахад хүргэнэ. Төсвийн зардлын үржүүлэгч нь татварын (эсвэл халамжийн) үржүүлэгчтэй харьцуулахад илүү өндөр, харин Монголтой адил жижиг, нээлттэй эдийн засгийн хувьд төсвийн дэмжлэгийн үржүүлэгч ерөнхийдөө бага байх (төсвийн дэмжлэг (G өсөх) нь үйлдвэрлэл (GDP)-ийг өсгөх хэдий ч, импортын бүтээгдэхүүн худалдан авч, цэвэр экспорт (NX)-ыг бууруулахын зэрэгцээ гадаад валютын нөөц эсвэл валютын ханшид дарамт учруулдаг: үүний цэвэр экспортыг шахан гаргах үзэгдэл гэж нэрлэдэг) хандлагатай байдаг.

Засгийн газрууд орлого багатай иргэдэд чиглэсэн зорилтот дэмжлэг (энэ зориулалтаар олгосон мөнгө нь бүхэлдээ хэрэглээ (C өсөх) болох тул эдийн засгийн нөлөө нь хүчтэй), капитал хөрөнгө оруулалтыг санхүүжүүлэх (энэ нь I-ийг өсгөх буюу ажлын байр бий болгож, урт хугацааны эдийн засгийн өсөлтөд дэмжлэг үзүүлнэ) болон татварын хувь хэмжээг бууруулах (энэ нь ажилтан шинээр авах эсвэл шинэ тоног төхөөрөмж авах (C болон I өсөх)-д дэмжлэг болно) гэсэн альтернатив сонголтуудтай нүүр тулдаг. Практик дээр засгийн газрууд эдгээрийн балансыг олсон буюу эдгээр бүх чиглэлийн арга хэмжээг тодорхой түвшинд багтаасан төсвийн дэмжлэгийн багцыг хэрэгжүүлдэг.

Төсвийн дэмжлэгийг шуурхай хэрэгжүүлэх цаг хугацааны хувьд зардал нэмэгдүүлэх арга хэмжээнүүд (хөтөлбөр боловсруулах, худалдан авалт хийх, хэрэгжүүлэх гэсээр) нэлээд урт цаг хугацаа авдаг бөгөөд нэгэнт хэрэгжээд эхлэх тохиолдолд тухайн арга хэмжээнүүд нь илүү үр дүнтэй байдаг. Хэрэв эдийн засгийн уналт нь удаан хугацаанд үргэлжлэхээр байгаа (2008 оны глобал хямралтай адил) тохиолдолд хэрэгжилтийн хугацааны хоцролт нь тийм ч их асуудал дагуулахгүй. Харин уналт нь маш хүчтэй, богино хугацаанд үргэлжлэх тохиолдолд шуурхай хариу арга хэмжээ чухал бөгөөд засгийн газрууд ихэнхдээ өмнө нь боловсруулагдаж бэлэн болоод байсан төсөл, хөтөлбөрүүдийг хэрэгжүүлдэг. Иймд төсвийн дэмжлэгийн арга хэмжээ нь цагаа олсон, байгаа оносон (зорилтот), түр хугацаанд хэрэгжих буюу эдийн засгийн нөхцөл байдал сайжрахад эргээд зогсох хэлбэртэй байх ёстой.

Түүнчлэн засгийн газрууд автомат тогтворжуулагчдын хамрах хүрээ болон хариу үйлдэл үзүүлэх байдлыг сайжруулж болно. Жишээ нь, илүү өсөн нэмэгдэх татварын систем бий болгох буюу бага орлоготой өрхтэй харьцуулахад чинээлэг өрхөөс илүү өндөр татвар авдаг байж болно. Нийгмийн халамжийн шилжүүлгүүдийг эдийн засгийн нөхцөл (ажилгүйдлийн түвшин эсвэл хөдөлмөрийн зах зээлийн бусад үзүүлэлтүүдтэй уях)-тэй шууд уялдуулан тодорхой дүрэмтэй болгох хувилбар мөн байна. Эдгээр нь эдийн засгийн хүндрэлийн үед шуурхай хариу арга хэмжээ авахад тусална.

Онолын хувьд эдийн засаг өсч, ажилгүйдэл бага байх үед засгийн газар төсвийн алдагдлаа бууруулах, боломжтой бол төсвийн ашигтай байх ёстой. Зарим оронд (Монгол үүнд хамаарна) төсвийн дүрмүүд нь эдийн засгийн өрнөлийн үед (байгалийн баялгаас орж ирэх татварын орлогын өсөлт өндөр байдаг үед) төсвийн зардлын өсөлтийг хязгаарлахыг зорьдог боловч, эдгээр хязгаарлалт нь бараг хэрэгждэггүй. Иймд эдгээр механизмын хэрэгжилтийг эргэн харж, анхны зорилгодоо хүрч чадаж байгааг эсэхийг тодорхойлох нь төсвийн бодлогын хэрэгжилтэд үр дүн өгнө. Түүнчлэн дунд хугацааны төсвийн хүрээний мэдэгдлийн хамрах хүрээг цогц болгож, төсвийн орлого, зарлага, засгийн газрын актив, өр төлбөр болон учирч болзошгүй эрсдэлүүдийг агуулсан хэлбэрээр боловсруулж, баталж хэвших нь эдийн засгийн богино давтамжтай мөчлөг, хэлбэлзэл өндөртэй орны хувьд бодлого боловсруулалтыг сайжруулахад туслах юм.

ТӨСВИЙН АЛДАГДАЛ, УЛСЫН СЕКТОРЫН ӨР ХЭТ ӨСӨХӨӨС СЭРГИЙЛЭХ

Олон оронд хямралын ДНБ, татварын орлогод үзүүлэх нөлөө болон төсвийн хариу арга хэмжээний зардлаас шалтгаалж, төсвийн алдагдал, улсын секторын өр, ДНБ-ий харьцаа маш хурдацтай өсдөг. Санхүүгийн болон аж үйлдвэрийн салбарт үзүүлсэн дэмжлэг, санхүүгийн баталгаа нь засгийн газрын ‘санхүүгийн эрүүл мэнд’-д эргэлзэх эргэлзээг бий болгодог.

Дотоодын болон олон улсын санхүүгийн зах зээл дээрх хөрөнгө оруулагчид, олон улсын болон хоёр талт хамтрагчид тухайн эдийн засаг одоогийн болон ирээдүйн өр төлбөрүүдээ цаг хугацаанд нь төлж барагдуулж чадна гэдэгт итгэл төгс байгаа тохиолдолд улс орнууд тодорхой хугацааны туршид төсвийн алдагдал (магадгүй ДНБ-ий 3 хувиас хэтрэхгүй)-тай байж болдог. Гэхдээ төсвийн алдагдал их хэмжээгээр өсч, урт хугацаанд үргэлжлэх тохиолдолд өр, төлбөрөө хугацаандаа төлж чадна гэсэн итгэл ‘нурж’ унана. Эдгээр эрсдэлийг харгалзан олон улсын санхүүгийн байгууллагуудаас засгийн газруудад дараах 4 чиглэл бүхий төсвийн бодлогын стратегитай нь улс орны төлбөрийн чадварыг баталгаажуулахад тусална гэж зөвлөдөг:

- Төсвийн дэмжлэг нь төсвийн алдагдлыг байнга (удаан хугацаанд) өсгөдөггүй байх;

- Дунд хугацааны төсвийн хүрээний мэдэгдэлд эдийн засгийн нөхцөл байдал сайжрах тохиолдолд төсөвт хийх тохируулгыг оруулсан байх;

- Эдийн засгийн өсөлтийг дэмжих бүтцийн реформуудыг тодорхойлж, хэрэгжүүлэх;

Дунд, урт хугацаанд хүн ам зүйн ачаалалтай нүүр тулах улс орнуудын хувьд эрүүл мэнд, тэтгэврийн шинэчлэлийн тууштай хийх.

Харин Ковид-19 цар тахлын үед хэрэгжиж буй төсвийн дэмжлэгийн багцад дараах 3 зарчмыг баримтлахыг уриалж байна:

· Зайлшгүй шаардлагатай бүтээгдэхүүн, үйлчилгээнд хамрагдах болон амьжиргааны наад захын стандартыг хангахад нь туслах зорилгоор байгаа оносон (зорилтот) дэмжлэгийг өрхүүдэд үзүүлэх. Үйл ажиллагаагаа зогсоох, сэргэх боломжгүй болж унахаас сэргийлэхийн тулд бизнесүүдэд зорилтот дэмжлэг үзүүлэх;

· Түр хугацааны, үр ашиг өндөртэй хэлбэрээр нөөц хөрөнгийг ашиглаж, холбогдох зардлыг дараа жилүүдийн төсөвт шингээх (буюу дараа жилүүдийн төсвийн алдагдлыг бага байлгах). Засгийн газар сайн засаглалын зарчмуудыг төрийн оролцоо байгаа бүх түвшинд мөрдүүлэх. Засгийн газар шаардлагатай бүхий л арга хэмжээг хугацаа алдалгүй авч хэрэгжүүлж болох хэдий ч, үр дүнтэй байхыг чухалчлах;

· Төсвийн дэмжлэгийн бүх арга хэмжээ тэр даруй төсвийн алдагдал, улсын секторын өрөнд нөлөөлөхгүй тул ирээдүйд учирч болзошгүй төсвийн эрсдэлүүдийг үнэлж, мониторинг хийж, нийтэд мэдээлэх. Төсөв, өр дээр ирээдүйд хэт өндөр ачаалал ирэх бол дараагийн сөрөг үр дагаврыг дагуулах тул үүнээс зайлсхийх нь чухал.

Глобал эдийн засгийн уналт, хямралын сөрөг нөлөөг төсвийн дэмжлэгийн багцтайгаар хохирол багатай даван туулж болох хэдий ч, төсвийн хүндрэл, улс секторын өр тойрсон бэрхшээл, сорилт байнга дагаж үлддэг тул энэ төрлийн төсвийн бодлогын стратеги зайлшгүй чухал юм.

Эдийн засгийн ухааны доктор Д.Ган-Очир

Засгийн газар татвар авах, төсөв захиран зарцуулах эрх мэдлээр дамжуулан эдийн засгийн тогтвортой өсөлтийг дэмждэг. Төсвийн яам бус Сангийн яам гэж нэрлэдэг нь улсын төсвөөс ‘давж сэтгэн’ сангийн бодлого хэрэгжүүлэх чиг үүргийг хариуцуулсан ‘даалгавар’ юм. Тэгвэл сангийн бодлого нь улсын төсвөөс юугаараа ялгаатай вэ (тухайн жилийн улсын төсөв л гэж хошуурдгаас сангийн бодлогыг жинхэнэ утгаар хэрэгжүүлж ирээгүйгээс ялгаа нь бүдгэрсэн байж болно) гэсэн асуулт гарна. Сангийн бодлого нь төсвийн нийт зардал, түүний бүрдлүүд, төсвийн алдагдлыг хэрхэн санхүүжүүлэхээс давсан буюу татварын бодлого, улсын өрийн удирдлага зэрэг илүү өргөн асуудлыг багтаах учиртай.

САНГИЙН БОДЛОГО нь төсвийн зардал, татвараар дамжин тогтвортой, өндөр өсөлтийг дэмжиж, ядуурлыг бууруулах замаар эдийн засагт нөлөөлдөг. Иймд эдийн засгийн уналтын үе, өндөр ажилгүйдлийг шийдвэрлэхэд сангийн бодлого чухал үүрэгтэй гэж үздэг. Сангийн бодлогын үүрэг, зорилго нь глобал эдийн засгийн хямралын үед илүүтэй нэмэгддэг буюу тухайн цаг үед засгийн газар эдийн засгийг дэмжих төсвийн багц арга хэмжээ хэрэгжүүлэх, санхүүгийн системд дэмжлэг үзүүлэх, хямралын сөрөг нөлөөллөөс эмзэг бүлгийг хамгаалах зэрэг арга хэмжээг зайлшгүй авах ёстой болдог.

САНГИЙН БОДЛОГО ЭДИЙН ЗАСАГТ ХЭРХЭН НӨЛӨӨЛДӨГ ВЭ?

Бодлого боловсруулагчдын гарт эдийн засагт нөлөөлөх мөнгөний бодлого болон төсвийн бодлого гэсэн хоёр үндсэн хэрэгсэл байдаг. Төв банк нь бодлогын хүү, банкуудын заавал байлгах нөөц, үнэт цаас болон гадаад валютын арилжаа зэрэг арга хэрэгслээр мөнгөний нийлүүлэлтэд нөлөөлөх замаар эдийн засгийн идэвхжилд шууд бусаар нөлөөлдөг. Харин засгийн газар нь татварын хувь хэмжээ, нэр төрлийг өөрчлөх, төрийн зардлын хэмжээ, зардлын бүтцийг өөрчлөх болон өр, зээлийн хэмжээ, түүний хэлбэрийг оновчтой сонгох зэргээр эдийн засагт нөлөөлдөг.

Засгийн газар эдийн засаг дахь нөөцүүдийн ашиглалт, хуваарилалтад шууд болон шууд бусаар нөлөөлдөг. Үндэсний орлогын тооцооны тэгшитгэл нь эдийн засгийн нийт үйлдвэрлэл (дотоодын нийт бүтээгдэхүүн буюу ДНБ)-ийг зардлын бүрдлээр буюу тус үйлдвэрлэлийг хэрхэн худалдан авч, хэрэглэсэн болохыг харуулдаг:

GDP = C + I + G + NX

Зүүн гар талд ДНБ (GDP) буюу тус эдийн засагт үйлдвэрлэгдсэн эцсийн бүтээгдэхүүн, үйлчилгээний өртөг байна. Харин баруун гар талд нийт зардал болон эрэлтийн эх үүсвэрүүд болох хувийн хэрэглээ (C), хувийн хөрөнгө оруулалт (I), засгийн газрын худалдан авсан бүтээгдэхүүн, үйлчилгээ (G) болон дотоодод үйлдвэрлэгдсэн бүтээгдэхүүний гадаад эрэлт буюу экспорт болон импортын зөрүү (цэвэр экспорт, NX) байна. Энэ тэгшитгэл нь засгийн газар G-г шууд хянахын зэрэгцээ татвар, шилжүүлэг (нийгмийн халамжууд), төсвийн зардал болон өр, зээлийн хэмжээг өөрчлөх замаар давхар C, I болон NX-д шууд бусаар нөлөөлөх замаар эдийн засгийн идэвхжил (GDP)-д хүчтэй нөлөөлж чадахыг харуулдаг.

Төсвийн зардлыг нэмэх (G-г өсгөх) эсвэл татвар, халамжийн бодлогоор C, I-ийг өсгөх замаар эдийн засгийн нийт эрэлтийг шууд нэмэгдүүлэх бодлогыг сангийн тэлэх буюу ‘зөөлөн’ бодлого гэж нэрлэдэг. Хэрэв зардлыг багасгаж, нийт эрэлтийг бууруулах тохиолдолд үүнийг төсвийн хумих буюу ‘хатуу’ бодлого гэж нэрлэдэг.

Сангийн бодлогын зорилго нь богино, урт хугацаандаа ялгаатай. Богино хугацааны зорилгын хувьд засгийн газр нь макро эдийн засгийн тогтвортой байдлыг хангахад илүүтэй анхаардаг. Жишээ нь, эдийн засгийн идэвхжилтийг дэмжихийн тулд эрэлтийн талд нөлөөтэй арга хэмжээ болох төсвийн зардлаа нэмэх эсвэл татварын хувь хэмжээг бууруулах, эсвэл инфляц болон гадаад секторын эмзэг байдлыг бууруулахын тулд зардлаа хумих, татвараа өсгөх арга хэмжээг авч болно.

Харин урт хугацааны зорилго нь боловсрол, эрүүл мэнд, дэд бүтцийг сайжруулах эдийн засгийн нийлүүлэлтийн талд чиглэсэн арга хэмжээг хэрэгжүүлэх замаар тогтвортой өсөлтийг бүрдүүлэх, ядуурлыг бууруулах явдал юм. Эдгээр зорилгууд нь улс орнуудад нийтлэг боловч, улс орны нөхцөл байдал, онцлогтой холбоотойгоор аль зорилгод илүү ач холбогдол өгөх нь харилцан ялгаатай байдаг. Богино хугацааны бодлогын сонголтын эрэмбэлэлтэд эдийн засгийн мөчлөг, байгалийн гамшиг, дэлхийн зах зээл дээрх түүхий эдийн үнийн өөрчлөлт зэрэг хүчин зүйлс нөлөөлнө. Урт хугацааны бодлогын сонголтод хөгжлийн түвшин, хүн амын бүтэц, байгалийн баялагтай эсэх нь чухал үүрэг гүйцэтгэнэ. Тухайлбал, орлого багатай орнуудын хувьд төсвийн зардал нь ядуурлыг бууруулах зорилтын хүрээнд боловсрол, эрүүл мэндийн тусламж, үйлчилгээнд түлхүү чиглэхийг зөвлөдөг.

Харин хөгжингүй орнуудын хувьд хүм амын хөгшрөлттэй холбоотойгоор ирээдүйд төсвийн ‘нуруун дээр’ ирэх зардлын ачааллыг бууруулахын тулд тэтгэврийн шинэчлэл хийхэд илүүтэй анхаарах ёстой болно. Харин эрдэс түүхий эд экспортлогч орнуудын хувьд төсвийн бодлого нь мөчлөг дагасан зарцуулалт (эрдэс түүхий эдийн үнэ өсөж байх үед төсвийн зардал хэт хурдан өсөхөөс сэргийлж, үнэ унах үед нь төсвийг огцом танахаас зайлсхийх)-аас зайлсхийх замаар макро эдийн засгийн тогтвортой байдлыг бэхжүүлэхэд чиглэх ёстой.

ГЛОБАЛ ХЯМРАЛЫН ҮЕИЙН ТӨСВИЙН БОДЛОГО

АНУ-ын ипотекийн зах зээл дээрх 2007 оны уналтаас анх үүдсэн 2008 оны глобал санхүүгийн хямрал, Хятадад анх илэрч, дэлхийн олон улс орныг богино хугацаанд хамарсан Ковид-19 цар тахлаас үүдэлтэй 2020 оны глобал эдийн засгийн уналт нь ялгаатай эх сурвалж (2008 оны хямрал нь орон сууцны үнэ унах, зээлийн тасалдал бий болох гэсэн санхүүгийн буюу эрэлтийн шокоос анх үүдэлтэй бол 2020 оны эдийн засгийн уналт нь цар тахлын тархалтыг хязгаарлах зорилгоор үйлдвэр, үйлчилгээний газруудыг хааж, нийлүүлэлтийн сүлжээнд доголдол үүссэнээр буюу нийлүүлэлтийн шокоос анх үүдэж, нөхцөл байдал цаашид даамжирснаар компаниудын орлого унаж, ажилгүйдэл бий болсноор давхар эрэлтийн сөрөг шоконд шилжсэн)-тай хэдий ч, эдийн засагт бий болгож буй үр дагаврын хувьд олон нийтлэг шинж чанартай. Эрдэс түүхий эдийн үнэ унаж, санхүүгийн сектор хүндрэлд орж, тодорхой бус байдал нэмэгдэж, эдийн засгийн төлөвийн талаарх итгэл ‘нурснаар’ хувийн хэрэглээ, хөрөнгө оруулалт, гадаад худалдаа буурч, эдгээрийн дүнд олон оронд эдийн засгийн уналт бий болсон.

Эдийн засгийн уналтын үед хуримтлал хурдацтай нэмэгдэж, үүнээс үүдэн хувийн секторын хэрэглээ (C), хөрөнгө оруулалт (I) буурч, эдийн засгийн өсөлт сөрөг түвшинд хүрдэг. Уналтын үед ажилгүйдлийг шийдвэрлэх сонгодог хариу арга хэмжээ нь компаниуд ‘үүдээ хаахгүй’-гээр ажилтандаа төлж чадах түвшин хүртэл цалинг бууруулах явдал байдаг. Гэхдээ цалин буурснаар ажилтнуудын орлого багасах тул эдийн засаг дахь нийт эрэлт үргэлжлэн унахад хүрнэ. 1930-аад оны ‘Их хямрал’-ыг нүдээр харж, өөрийн онолыг дэвшүүлсэн Английн эдийн засагч Жон Мейнард Кейнс (тэрээр XX зууны хамгийн нөлөө бүхий эдийн засагчаар нэрлэгддэг бөгөөд эрэлтийг удирдах шинэ онолуудыг гаргаж эдийн засгийн шинжлэх ухаанд хувьсгал хийсэн гэж үздэг) ажилгүйдэл их хэмжээгээр нэмэгдэж буй үед хуримтлал эдийн засагт ашиглагдах хүртэл урт хугацаа шаардана (энэ хуримтлал бол зүгээр л үр ашиггүй нөөц болно) гэж үзэж байв.

Эдийн засгийн уналтын үед хувийн секторын хуримтлал өндөр тул засгийн газар (хямралын үед итгэж болох, эрсдэл даах ганц субъект) зээл авахад илүү хялбар байна. Иймд тэрээр засгийн газар хувийн сектороос зээл авч, энэхүү ‘зогсонги мөнгө’-ийг эргүүлэн эдийн засагт нийлүүлснээр эдийн засгийн сэргэлтийг хурдасгаж болно гэсэн өөрийн онолыг санал болгосон. Энэхүү засгийн газрын зарцуулалт (G) нь ажлын байр шинээр бий болгож, нийт хэрэглээ, хөрөнгө оруулалтыг нэмэгдүүлнэ. Энэ нь үржүүлэгчийн нөлөөгөөр үйлдвэрлэлийг илүү ихээр нэмэгдүүлж, эдийн засаг уналтаас гарахад тусална. Кейнсийн төсвийн бодлого нь засгийн газрын төсвийн хэмжээ зайлшгүй том дүнтэй байхыг шаардахгүй хэдий ч, уналтын үед засгийн газар зээл авч, эдийн засгийг дэмжих ёстой гэсэн санааг голлон дэвшүүлдэг. ‘Их хямрал’ нь энэ шинэ эдийн засгийн онол (эдийн засгийн уналтын, өндөр ажилгүйдэлтэй үед зах зээлүүд дангаар өөрөө өөртөө тохируулга хийж чадахгүй тул төрийн оролцоо зайлшгүй чухал)-ыг батлах кейс туршилт болсон.

Түүний онол 1970, 1980-иад оны стагфляци (инфляц өсч, үйлдвэрлэл буурах явдал нэгэн зэрэг давхцах үзэгдэл)-ийн он жилүүдэд дэмжлэг аваагүй хэдий ч, 2008-2009 оны хямралын үед дахин хүчээ авч, сонирхлын төвд орж ирсэн. 2008 оны глобал санхүүгийн хямралын үед АНУ, Англи болон Японд хүү маш бага түвшинд хүрч, засгийн газрууд өр тавьж, төсвийн дэмжлэгийн багц арга хэмжээнүүд хэрэгжүүлсэн (гэхдээ төсвийн орон зай багатай орнууд адил арга хэмжээ авч өрийн хямралд орсон тохиолдлууд цөөнгүй бий). Мөнгөний бодлого дангаар хямралыг даван туулахад хангалтгүй байсан тул мөнгөний бодлогыг үр нөлөөг дээшлүүлэхийн болгохын тулд төсвийн тэлэх бодлого зайлшгүй гэж ихэнх эдийн засагчид үзэж байв. Харин Ковид-19 цар тахлын үед хүмүүсийн амь насыг аврах, хүмүүсийг ажил, орлогоо алдахаас хамгаалах, компаниуд дампуурахаас сэргийлэх, эдийн засгийн идэвхижилийг сэргээхэд төсвийн бодлого нь урьд өмнөхөөсөө илүү чухал гэдэг дээр эдийн засагчид санал нэгдэж байна.

Орчин үед эдийн засгийн хямрал, уналтын үед засгийн газрууд эдийн засгийн идэвхжлийг автомат тогтворжуулагчид болон төсвийн дэмжлэг (fiscal stimulus буюу шинэ зардлууд гаргах эсвэл татварууд бууруулах) гэсэн хоёр сувгаар дэмжихийг оролддог. Автомат тогтворжуулагчдын хувьд эдийн засагт үүссэн нөхцөл байдалтай уялдуулан урьдчилж гаргасан ‘дүрмийн дагуу’ татварын орлого, зардлууд автоматаар өөрчлөгдөх бөгөөд засгийн газрын үйл хөдлөлөөс үл хамаардаг. Ихэнхдээ энэ нь эдийн засаг мөчлөгийн аль хэсэгт байна вэ, эрдэс түүхий эдийн үнэ ямар түвшинд байгаагаас хамаардаг. Тухайлбал, үйлдвэрлэл унаснаар компаниудын ашиг багасч, татвар төлөгчдийн орлого багассанаар төсөвт орж ирэх татварын орлогын хэмжээ буурна.

Ялангуяа, өсөн нэмэгдэх татварын бүтэцтэй бол орлого буурснаар бага татвар төлөх түвшинд орж ирж болно. Түүнчлэн ажилгүйдлийн тэтгэмж болон бусад нийгмийн халамжууд нь эдийн засгийн уналтын үед нэмэгдэхээр анх тогтсон ‘дүрэм’-тэй байж болно. Эрдэс түүхий эдийн үнэ тодорхой түвшнээс дээш гарвал татвар нэмж төлдөг, тус босго утгаас бага бол бага татвар төлдөг байдлаар хуульчлагдсан байж болно. Эдгээр мөчлөгийн өөрчлөлт нь эдийн засгийн уналт, өрнөлийн үед сангийн бодлогыг автоматаар тэлэх, хумихад хүргэнэ.

Автомат тогтворжуулагчид нь засгийн газрын төсвийн хэмжээтэй шууд холбоотой бөгөөд хөгжингүй орнуудад илүү түгээмэл хэрэглэгдэхийн зэрэгцээ түүнд хамаарах мөнгө ч том дүнтэй байдаг. Тогтворжуулагчдын хамрах хүрээ, түүнд хамаарах мөнгөн дүнгийн хэмжээ том байхын хэрээр засгийн газраас төсвийн дэмжлэгийн багц (татвар бууруулах, татаас олгох эсвэл төрийн оролцоотой дэд бүтцийн хөтөлбөрүүд хэрэгжүүлэх)-ыг шинээр гаргах хэрэгцээ шаардлага бага байдаг. Учир нь эдгээр автомат тогтворжуулагчид нь төсвийн дэмжлэгийн багцтай адилаар эдийн засгийн уналтын сөрөг нөлөөг бууруулна.

Гэхдээ эдийн засагт үүссэн нөхцөл байдлаас шалтгаалж, эдийн засгийг тогтворжуулах хэрэгцээ шаардлагад тохируулан засгийн газраас тухай бүр дискрет (байнгын бус, нэг удаагийн шинэ чанартай) арга хэмжээг авч болно. Гэхдээ автомат тогтворжуулагчид нь хугацааны хоцрогдолгүй шуурхай хэрэгждэгээрээ онцлог, илүү давуу талтай байдаг. Жишээ нь, төсвийн дэмжлэгийн багцын хүрээнд татвар бууруулна гэвэл парламентаар хэлэлцэх ёстой болно эсвэл шинэ замын төсөл хэрэгжүүлнэ гэвэл түүний техник эдийн засгийн үндэслэл (ТЭЗҮ) боловсруулах, батлах, хэрэгжүүлэхэд ихээхэн цаг хугацаа алддаг. Түүнчлэн автомат тогтворжуулагчдын хэрэгцээ шаардлага болон тэдгээрийн нөлөө нь эдийн засгийн нөхцөл байдал сайжрахын хэрээр автоматаар өөрөө алга болно.

Харин төсвийн дэмжлэгийн багц арга хэмжээг боловсруулах, үр дүнтэй хэрэгжүүлэх болон эдийн засгийн нөхцөл байдал сэргэсний дараа эргүүлэн цуцлах нь хүндрэлтэй байдаг. Ихэнх орлого багатай болон хурдацтай хөгжиж буй орнуудад институц сул болон татварын суурь бага байдаг нь автомат тогтворжуулагчдын хөгжил харьцангуй сул байхад хүргэдэг. Түүнчлэн том дүнтэй тогтворжуулагчидтай улс орнуудад хүртэл хямралын үед эдийн засгийн идэвхжил алдагдахаас сэргийлэх, засгийн газрын хямралын эсрэг арга хэмжээг илүү ‘байгаа оносон’ болгоход төсвийн дэмжлэгийн хэрэгцээ шаардлага үүсдэг.

Ковид-19 цар тахлын үеийн төсвийн бодлого, дэмжлэгийн багц нь хүмүүсийн амь насыг аврах болон хүмүүсийн амьжиргааг хамгаалах гэсэн үндсэн хоёр хэсгээс бүрдэж байна. Эхний бүлгийн хувьд эрүүл мэнд болон яаралтай тусламж үйлчилгээнд нэмэлт санхүүжилт олгох явдал юм. Өр нэмж санхүүжилт авах боломж хязгаарлагдмал орнуудын хувьд нийгмийн хамгааллын болон зайлшгүй чухал нийтийн үйлчилгээ (тээвэр, эрчим хүч болон харилцаа холбоо)-нээс бусад зардлыг эрүүл мэндийн салбар руу шилжүүлэх шаардлага гарч байна.

Хоёр дахь буюу хүмүүсийн амьжиргааг хамгаалах төсвийн зорилтот арга хэмжээний хүрээнд хүмүүс болон бизнесүүдэд эдийн засгийн уналтын энэ үед цагаа олсон, түр хугацааны, зорилтот төсвийн дэмжлэг үзүүлэх явдал юм. Вирусын тархалтаас сэргийлэх зорилгоор сургууль, ресторан, худалдааны төв, оффисууд болон үйлдвэрүүд хаагдаж байгаа нь ажилгүйдэл нэмэгдэх, компаниуд дампуурах зэрэг эдийн засгийн зардлыг дагуулж байгаа тул тус дэмжлэг зайлшгүй болж байна. Улс орнуудын институцийн болон санхүүгийн чадавх нь төсвийн дэмжлэгийн хэмжээ, дэмжлэгт багтах арга хэмжээний төрлүүдэд нөлөөлж байна.

Тухайлбал, хөгжингүй орнуудын хувьд зардлаа нэмэх, татвар бууруулах, хүмүүс болон компаниудад мөнгөн хөрөнгийн дэмжлэг үзүүлэх гэсэн олон хэрэгслээр дэмжлэг үзүүлж байна. АНУ болон Германы хувьд ажилгүйдлийн тэтгэмжийн дүнг нэмэгдүүлэх, татвар төлөлтийг хойшлуулах, жижиг, дунд бизнес эрхлэгчдэд цалингийн татаас олгох зэрэг арга хэмжээ авч байна. Ажилчид, жижиг бизнесүүд болон хувиараа бизнес эрхлэгчдийн хувьд түүхий эд авсан болон зээлийн төлбөрөө хугацаандаа төлж чадахгүй хүндрэлд орж байгаа тул Европын орнуудад бага хүүтэй зээл олгох эсвэл батлан даалт гаргах арга хэмжээг авч байна. Франц болон Япон улсад өвчний чөлөө, гэр бүлээ асрах чөлөө, сургууль хаасан үед хүүхдээ харах, гэртээ хөл хорионд орсон үеийн цалинг засгийн газраас хариуцаж байна. Харин хөгжиж буй орнуудын хувьд төсвийг тэлэх орон зай харьцангуй бага байна.

Дээр нь эдийн засгийн олон сөрөг шоктой нэгэн зэрэг нүүр тулж байна: цар тахал, бүтээгдэхүүн, үйлчилгээний гадаад эрэлтийн уналт, түүхий эдийн үнийн уналт, хөрөнгийн гадагшлах зугаталт болон санхүүгийн зах зээл дээрээс эх үүсвэр авах хүү нь өндөр болж байна. Гэхдээ эдгээр орнууд төсвийн боломж, нөхцөлд тохируулан цар тахлын сөрөг нөлөөнд хүчтэй өртсөн ажилчид болон комданиудад түр хугацааны татварын хөнгөлөлт, чөлөөлөлт олгох, мөнгөн хөрөнгө олгох зэрэг төсвийн дэмжлэг үзүүлж байна.

САНГИЙН БОДЛОГООР ХАРИУ АРГА ХЭМЖЭЭ АВАХ БОЛОМЖ, ЧАДАВХ

Бодлогын ямар хариу арга хэмжээ авах нь эцэстээ шинэ зардал гаргах, татвар бууруулах сангийн бодлогын орон зай (засгийн газар ямар хэмжээний эх үүсвэрийг боломжит хүүний зардалтайгаар бүрдүүлж чадах эсвэл батлагдсан байгаа зардлуудыг дахин эрэмбэлэх боломж)-наас хамаарна. Зарим засгийн газрууд хямралын үед төсвийн дэмжлэгийн багц гарган хариу арга хэмжээ авах боломж, чадавхгүй байдаг. Учир нь засгийн газарт эх үүсвэр олгох боломжит зээлдэгчид (Дэлхийн банк, ОУВС, бусад донорууд болон хөрөнгө оруулагчид)-ийн хувьд нэмэлт төсвийн зардал, өр зээл нь инфляц өсөх дарамтыг нэмэгдүүлэх, гадаад валютын нөөц ‘шавхагдах’ эсвэл валютын ханш хэт сулрах эсвэл төрийн оролцоо, зарцуулалт нь хувийн хөрөнгө оруулалтыг ‘шахан гаргах’ замаар эдийн засгийн сэргэлтийг удаашруулж болзошгүй гэж үзэх тохиолдолд хямд хүүтэй эх үүсвэр олгохгүй байж болно.

Инфляц өндөр эсвэл урсгал тэнцлийн алдагдал өндөр үед төсвийн дэмжлэг нь эдийн засгийг сэргээх анхны үр дүндээ хүрэхгүй, харин ч хүсээгүй олон сөрөг үр дагавруудад хүргэнэ. Үүний зэрэгцээ зээлдэгчдийн хувьд засгийн газар нэмэлт эх үүсвэрийг үр дүнтэй зарцуулж чадах эсэх, удаан хугацаанд байсаар ирсэн төрийн санхүү дэх бүтцийн асуудлуудыг засч, сайжруулж (татварын сул тогтолцоо байгаагаас шалтгаалсан татварын орлого бага байх, орон нутгийн болон төрийн өмчит аж ахуйн нэгжийн санхүү дэх сул хяналт, эрүүл мэндийн зардал өсч байгаа байдал, хүн амын хөгшрөлт зэрэг зэргээс үүдэлтэй асуудлыг шийдвэрлэх чиглэлд шинэчлэл хийх) чадах чадавхад эргэлзэж болно. Түүнчлэн тухайн засгийн газрын хувьд өрийн түвшин нь хуулиар тогтоосон ‘тааз’-нд тулсан байж болно. Эдгээр олон төрлийн хязгаарлалт нь засгийн газар төсвийн орлого буурахтай зэрэгцэн зардлыг нэмэх бус, харин эсрэгээрээ бүр танахад хүргэдэг. Нэгэнт эх үүсвэр бүрдүүлэх боломжгүй байгаа засгийн газрын хувьд төсвийн дэмжлэг үзүүлэх боломжгүйд хүрнэ.

Төсвийн дэмжлэгийн багцын мөнгөн дүнгийн хэмжээ, хэр хурдан хэрэгжүүлэх, ямар арга хэмжээнүүд багтах болон ямар хугацаанд үргэлжлэх нь эцсийн үр дүнд чухал нөлөөтэй. Төсвийн дэмжлэгийн үр дүнтэй байдлыг хэмжих хэмжүүр буюу эдийн засгийн өсөлтөд үзүүлэх нөлөө (үржүүлэгч гэж нэрлэдэг)-г хэмжих асуудал чухлаар тавигддаг. Энэхүү өсөлтөд үзүүлэх үржүүлэгч нь (1) төсвийн дэмжлэгийн бага хэсэг л хуримтлалд шилжих, импорт болж гарахгүй байх, (2) мөнгөний бодлогын төлөв хатуу биш байх, (3) дэмжлэгийн дараа ч төсвийн эрүүл мэнд тогтвортой байхаар тохиолдолд өндөр байдаг. Харин сангийн тэлэх бодлого нь төсвийн тогтвортой байдлыг тэр даруй эсвэл тодорхой хугацааны дараа алдагдуулах тохиолдолд үржүүлэгч нь маш бага, магадгүй сөрөг байхад хүргэдэг. Энэ тохиолдолд эдийн засгийн тогтворгүй байдал бий болох тул хувийн сектор ‘хамгаалах стратеги’-д шилжиж засгийн газраас хэрэгжүүлж буй арга хэмжээтэй харшлах үйл хөдлөл хийх буюу мөнгөн хөрөнгөө хэрэглээ, хөрөнгө оруулалт хийхээс илүүтэй их хэмжээний хуримтлал хийх эсвэл гадаад руу шилжүүлэхэд хүрнэ.

Энэ нь эдийн засгийн байдлыг улам хүндрүүлэх тул үржүүлэгч сөрөг гарахад хүргэнэ. Төсвийн зардлын үржүүлэгч нь татварын (эсвэл халамжийн) үржүүлэгчтэй харьцуулахад илүү өндөр, харин Монголтой адил жижиг, нээлттэй эдийн засгийн хувьд төсвийн дэмжлэгийн үржүүлэгч ерөнхийдөө бага байх (төсвийн дэмжлэг (G өсөх) нь үйлдвэрлэл (GDP)-ийг өсгөх хэдий ч, импортын бүтээгдэхүүн худалдан авч, цэвэр экспорт (NX)-ыг бууруулахын зэрэгцээ гадаад валютын нөөц эсвэл валютын ханшид дарамт учруулдаг: үүний цэвэр экспортыг шахан гаргах үзэгдэл гэж нэрлэдэг) хандлагатай байдаг.

Засгийн газрууд орлого багатай иргэдэд чиглэсэн зорилтот дэмжлэг (энэ зориулалтаар олгосон мөнгө нь бүхэлдээ хэрэглээ (C өсөх) болох тул эдийн засгийн нөлөө нь хүчтэй), капитал хөрөнгө оруулалтыг санхүүжүүлэх (энэ нь I-ийг өсгөх буюу ажлын байр бий болгож, урт хугацааны эдийн засгийн өсөлтөд дэмжлэг үзүүлнэ) болон татварын хувь хэмжээг бууруулах (энэ нь ажилтан шинээр авах эсвэл шинэ тоног төхөөрөмж авах (C болон I өсөх)-д дэмжлэг болно) гэсэн альтернатив сонголтуудтай нүүр тулдаг. Практик дээр засгийн газрууд эдгээрийн балансыг олсон буюу эдгээр бүх чиглэлийн арга хэмжээг тодорхой түвшинд багтаасан төсвийн дэмжлэгийн багцыг хэрэгжүүлдэг.

Төсвийн дэмжлэгийг шуурхай хэрэгжүүлэх цаг хугацааны хувьд зардал нэмэгдүүлэх арга хэмжээнүүд (хөтөлбөр боловсруулах, худалдан авалт хийх, хэрэгжүүлэх гэсээр) нэлээд урт цаг хугацаа авдаг бөгөөд нэгэнт хэрэгжээд эхлэх тохиолдолд тухайн арга хэмжээнүүд нь илүү үр дүнтэй байдаг. Хэрэв эдийн засгийн уналт нь удаан хугацаанд үргэлжлэхээр байгаа (2008 оны глобал хямралтай адил) тохиолдолд хэрэгжилтийн хугацааны хоцролт нь тийм ч их асуудал дагуулахгүй. Харин уналт нь маш хүчтэй, богино хугацаанд үргэлжлэх тохиолдолд шуурхай хариу арга хэмжээ чухал бөгөөд засгийн газрууд ихэнхдээ өмнө нь боловсруулагдаж бэлэн болоод байсан төсөл, хөтөлбөрүүдийг хэрэгжүүлдэг. Иймд төсвийн дэмжлэгийн арга хэмжээ нь цагаа олсон, байгаа оносон (зорилтот), түр хугацаанд хэрэгжих буюу эдийн засгийн нөхцөл байдал сайжрахад эргээд зогсох хэлбэртэй байх ёстой.

Түүнчлэн засгийн газрууд автомат тогтворжуулагчдын хамрах хүрээ болон хариу үйлдэл үзүүлэх байдлыг сайжруулж болно. Жишээ нь, илүү өсөн нэмэгдэх татварын систем бий болгох буюу бага орлоготой өрхтэй харьцуулахад чинээлэг өрхөөс илүү өндөр татвар авдаг байж болно. Нийгмийн халамжийн шилжүүлгүүдийг эдийн засгийн нөхцөл (ажилгүйдлийн түвшин эсвэл хөдөлмөрийн зах зээлийн бусад үзүүлэлтүүдтэй уях)-тэй шууд уялдуулан тодорхой дүрэмтэй болгох хувилбар мөн байна. Эдгээр нь эдийн засгийн хүндрэлийн үед шуурхай хариу арга хэмжээ авахад тусална.

Онолын хувьд эдийн засаг өсч, ажилгүйдэл бага байх үед засгийн газар төсвийн алдагдлаа бууруулах, боломжтой бол төсвийн ашигтай байх ёстой. Зарим оронд (Монгол үүнд хамаарна) төсвийн дүрмүүд нь эдийн засгийн өрнөлийн үед (байгалийн баялгаас орж ирэх татварын орлогын өсөлт өндөр байдаг үед) төсвийн зардлын өсөлтийг хязгаарлахыг зорьдог боловч, эдгээр хязгаарлалт нь бараг хэрэгждэггүй. Иймд эдгээр механизмын хэрэгжилтийг эргэн харж, анхны зорилгодоо хүрч чадаж байгааг эсэхийг тодорхойлох нь төсвийн бодлогын хэрэгжилтэд үр дүн өгнө. Түүнчлэн дунд хугацааны төсвийн хүрээний мэдэгдлийн хамрах хүрээг цогц болгож, төсвийн орлого, зарлага, засгийн газрын актив, өр төлбөр болон учирч болзошгүй эрсдэлүүдийг агуулсан хэлбэрээр боловсруулж, баталж хэвших нь эдийн засгийн богино давтамжтай мөчлөг, хэлбэлзэл өндөртэй орны хувьд бодлого боловсруулалтыг сайжруулахад туслах юм.

ТӨСВИЙН АЛДАГДАЛ, УЛСЫН СЕКТОРЫН ӨР ХЭТ ӨСӨХӨӨС СЭРГИЙЛЭХ

Олон оронд хямралын ДНБ, татварын орлогод үзүүлэх нөлөө болон төсвийн хариу арга хэмжээний зардлаас шалтгаалж, төсвийн алдагдал, улсын секторын өр, ДНБ-ий харьцаа маш хурдацтай өсдөг. Санхүүгийн болон аж үйлдвэрийн салбарт үзүүлсэн дэмжлэг, санхүүгийн баталгаа нь засгийн газрын ‘санхүүгийн эрүүл мэнд’-д эргэлзэх эргэлзээг бий болгодог.

Дотоодын болон олон улсын санхүүгийн зах зээл дээрх хөрөнгө оруулагчид, олон улсын болон хоёр талт хамтрагчид тухайн эдийн засаг одоогийн болон ирээдүйн өр төлбөрүүдээ цаг хугацаанд нь төлж барагдуулж чадна гэдэгт итгэл төгс байгаа тохиолдолд улс орнууд тодорхой хугацааны туршид төсвийн алдагдал (магадгүй ДНБ-ий 3 хувиас хэтрэхгүй)-тай байж болдог. Гэхдээ төсвийн алдагдал их хэмжээгээр өсч, урт хугацаанд үргэлжлэх тохиолдолд өр, төлбөрөө хугацаандаа төлж чадна гэсэн итгэл ‘нурж’ унана. Эдгээр эрсдэлийг харгалзан олон улсын санхүүгийн байгууллагуудаас засгийн газруудад дараах 4 чиглэл бүхий төсвийн бодлогын стратегитай нь улс орны төлбөрийн чадварыг баталгаажуулахад тусална гэж зөвлөдөг:

- Төсвийн дэмжлэг нь төсвийн алдагдлыг байнга (удаан хугацаанд) өсгөдөггүй байх;

- Дунд хугацааны төсвийн хүрээний мэдэгдэлд эдийн засгийн нөхцөл байдал сайжрах тохиолдолд төсөвт хийх тохируулгыг оруулсан байх;

- Эдийн засгийн өсөлтийг дэмжих бүтцийн реформуудыг тодорхойлж, хэрэгжүүлэх;

Дунд, урт хугацаанд хүн ам зүйн ачаалалтай нүүр тулах улс орнуудын хувьд эрүүл мэнд, тэтгэврийн шинэчлэлийн тууштай хийх.

Харин Ковид-19 цар тахлын үед хэрэгжиж буй төсвийн дэмжлэгийн багцад дараах 3 зарчмыг баримтлахыг уриалж байна:

· Зайлшгүй шаардлагатай бүтээгдэхүүн, үйлчилгээнд хамрагдах болон амьжиргааны наад захын стандартыг хангахад нь туслах зорилгоор байгаа оносон (зорилтот) дэмжлэгийг өрхүүдэд үзүүлэх. Үйл ажиллагаагаа зогсоох, сэргэх боломжгүй болж унахаас сэргийлэхийн тулд бизнесүүдэд зорилтот дэмжлэг үзүүлэх;

· Түр хугацааны, үр ашиг өндөртэй хэлбэрээр нөөц хөрөнгийг ашиглаж, холбогдох зардлыг дараа жилүүдийн төсөвт шингээх (буюу дараа жилүүдийн төсвийн алдагдлыг бага байлгах). Засгийн газар сайн засаглалын зарчмуудыг төрийн оролцоо байгаа бүх түвшинд мөрдүүлэх. Засгийн газар шаардлагатай бүхий л арга хэмжээг хугацаа алдалгүй авч хэрэгжүүлж болох хэдий ч, үр дүнтэй байхыг чухалчлах;

· Төсвийн дэмжлэгийн бүх арга хэмжээ тэр даруй төсвийн алдагдал, улсын секторын өрөнд нөлөөлөхгүй тул ирээдүйд учирч болзошгүй төсвийн эрсдэлүүдийг үнэлж, мониторинг хийж, нийтэд мэдээлэх. Төсөв, өр дээр ирээдүйд хэт өндөр ачаалал ирэх бол дараагийн сөрөг үр дагаврыг дагуулах тул үүнээс зайлсхийх нь чухал.

Глобал эдийн засгийн уналт, хямралын сөрөг нөлөөг төсвийн дэмжлэгийн багцтайгаар хохирол багатай даван туулж болох хэдий ч, төсвийн хүндрэл, улс секторын өр тойрсон бэрхшээл, сорилт байнга дагаж үлддэг тул энэ төрлийн төсвийн бодлогын стратеги зайлшгүй чухал юм.

Эдийн засгийн ухааны доктор Д.Ган-Очир